Este é o relatório mensal de insights de mercado de maio de 2022 da Bitcoin.com Exchange. Neste e nos relatórios subsequentes, espere encontrar um resumo do desempenho do mercado de criptomoedas, uma recapitulação macro, análise da estrutura do mercado e muito mais.

Desempenho do mercado de criptografia

Maio teve um começo difícil quando o Federal Reserve confirmou um viés hawkish na parte de trás da inflação persistente. Os mercados reagiram deixando de lado o risco.

A colapso do LUNA e UST acrescentou combustível ao fogo, com o resultado de que os mercados de criptomoedas viram historicamente grandes rebaixamentos.

BTC atingiu um mínimo de US $ 25.4 mil, o que representa 60% de desconto em sua alta histórica de US $ 65 mil. ETH viu um rebaixamento comparável.

Outras moedas de grande capitalização se saíram ainda pior, com o AVAX e o SOL caindo mais de 75% e 80%, respectivamente, de seus máximos de todos os tempos.

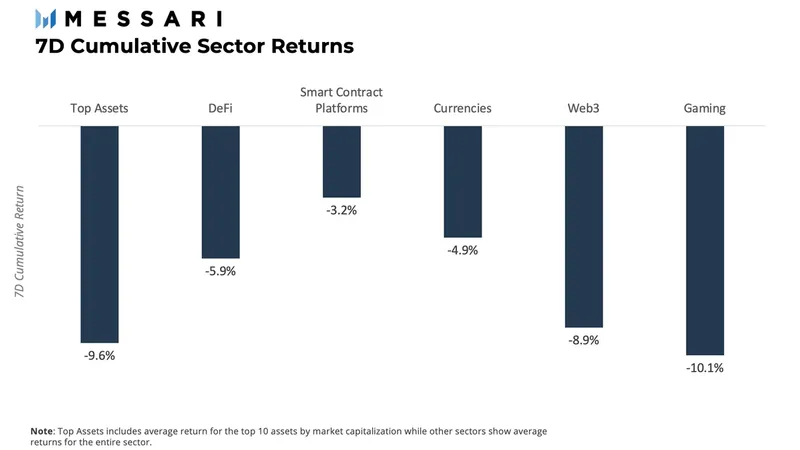

Durante a primeira semana do mês, os jogos (jogar para ganhar) tiveram o pior desempenho nos setores de criptomoedas, seguidos pelos principais ativos (large caps) com perdas de 9.6% e Web3, que caiu 8.9%.

Recapitulação macro: o aperto quantitativo (QT) está aqui para ficar

Como esperado pelo mercado, em 3 de maio o Federal Reserve anunciou que havia votado por um aumento de 50 pontos base para a taxa de fundos. Este anúncio foi impulsionado por ganhos “robustos” de empregos e uma diminuição do desemprego, o que levou a aumentos na inflação. Houve também a redução do balanço patrimonial, passando de US$ 47 bilhões por mês para até US$ 95 bilhões por mês após os primeiros três meses. De acordo com as declarações posteriores do Federal Reserve, a System Open Market Account (SOMA) reduzirá suas participações em dívidas de agências dos EUA e títulos lastreados em hipotecas de agências dos EUA (MBS).

A narrativa foi focada nas incertezas em relação ao macroambiente, à medida que a invasão da Ucrânia pela Rússia se intensifica e os problemas da cadeia de suprimentos na China contribuem para um crescimento sem brilho global.

Os dados do IPC não proporcionaram alívio, pois marcaram 8.3% para o mês de abril, superando as expectativas em 20 pontos base. Os números de abril caíram apenas ligeiramente em relação à alta de 40 anos de 8.5% alcançada em março.

Estrutura de Mercado: Diminuição dos Fluxos e Capitulação Contínua dos Detentores de Longo Prazo

À medida que as condições macro parecem piorar, analisamos as métricas on-chain para entender melhor a ação do preço com o objetivo de fornecer uma visão clara do que pode vir a seguir. Há duas áreas em que nos concentraremos. Estes são 1) diminuição da lucratividade por detentores de longo prazo (e capitulação) e, 2) oferta/demanda de stablecoin.

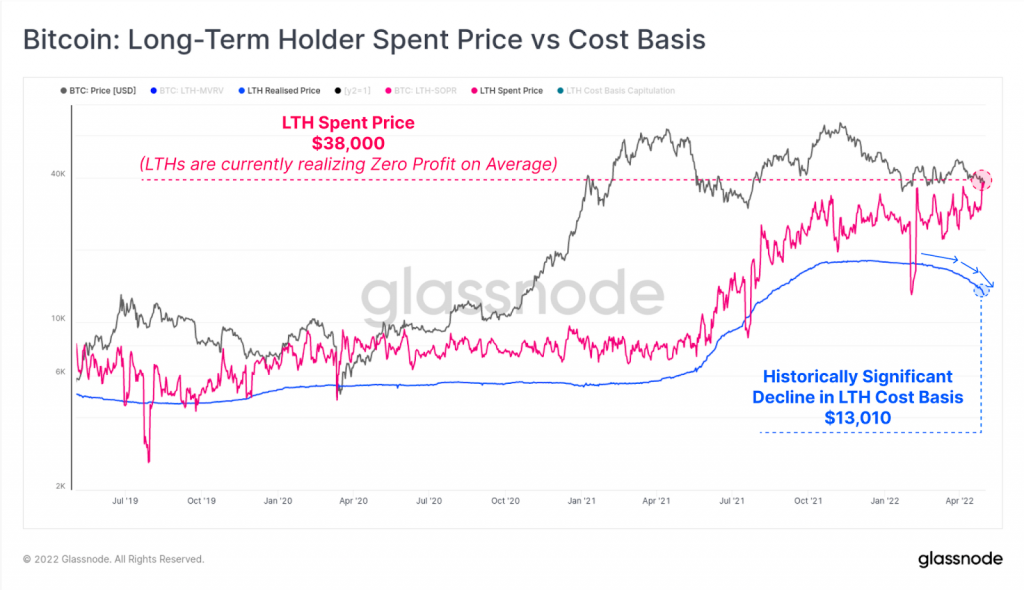

O gráfico abaixo é o preço gasto pelo detentor de longo prazo vs base de custo, que mostra a capitulação no mercado pelos detentores de longo prazo (LTHs). A linha azul representa o preço realizado a longo prazo, que é o preço médio de compra de todas as moedas que os LTHs possuem. Isso está diminuindo, como você pode ver no gráfico, o que significa que os LTHs estão vendendo suas moedas. A linha rosa representa o preço médio de compra das moedas gastas pelos LTHs naquele dia. Como você pode ver, a tendência é mais alta, o que significa que os LTHs estão vendendo no ponto de equilíbrio em média.

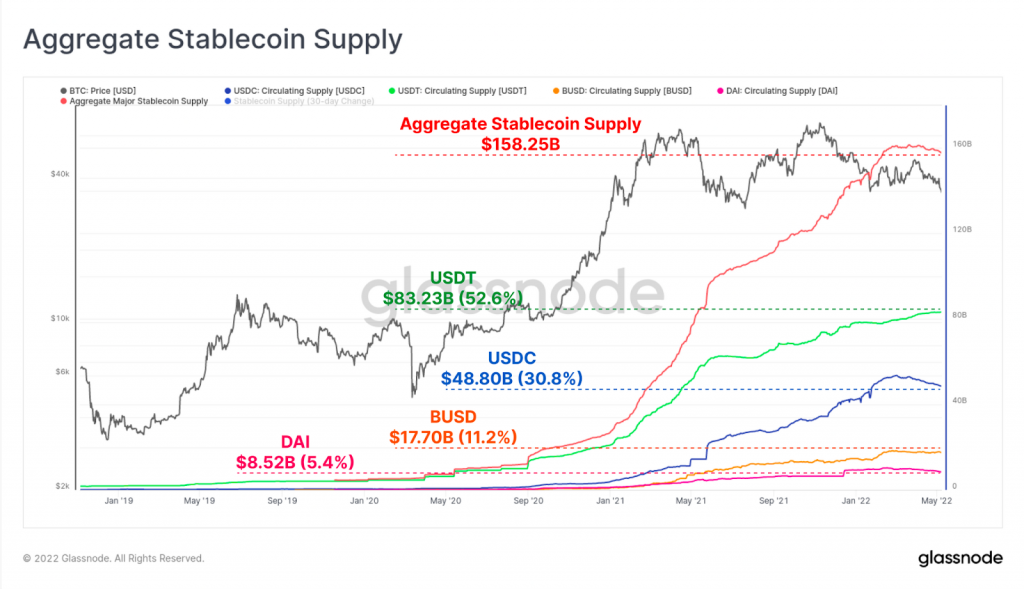

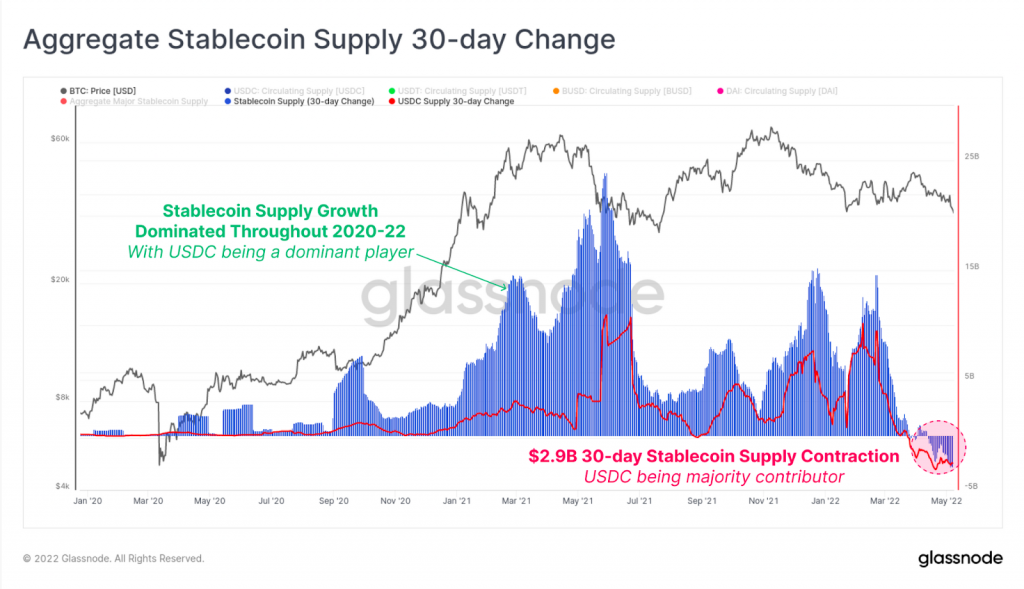

As stablecoins são um componente chave do mercado, pois facilitam a entrada de novos players, além de padronizar uma unidade de troca por criptomoeda. Observando a oferta de stablecoins, podemos saber se mais participantes estão entrando ou não no mercado. Como visto no gráfico abaixo, a oferta de stablecoin cresceu tremendamente durante o último mercado em alta devido ao aumento da demanda por criptomoedas e graças à entrada de novos players no mercado. A oferta das principais stablecoins passou de US$ 5.33 bilhões para US$ 158.2 bilhões em menos de três anos. Observe, no entanto, que a oferta agregada de stablecoin permaneceu estável até agora em 2022.

Isso foi impulsionado principalmente por um aumento nos resgates de USDC (em moeda fiduciária), totalizando US$ 4.77 bilhões desde o início de março, apesar de um aumento de US$ 2.5 bilhões em USDT no mesmo período. No gráfico abaixo, podemos ver a mudança de 30 dias na oferta agregada de stablecoin versus a contribuição do USDC. O USDC viu uma contração da oferta em uma taxa de -US$ 2.9 bilhões por mês, que pode ser identificada no canto inferior direito do gráfico pelo círculo vermelho tracejada.

Sendo uma das stablecoins mais utilizadas, as contrações de oferta do USDC indicam uma movimentação de dinheiro das stablecoins como um todo de volta para a moeda fiduciária. Mais significativamente, isso indica um sentimento de risco, bem como fraqueza no mercado de criptomoedas em geral.

LUNA e Do Kwon, o homem que voou muito perto do sol

Nesta seção, gostaríamos de analisar a ascensão e queda do ecossistema UST e Terra, e o efeito dominó resultante que impactou os mercados. A UST, uma das maiores stablecoins já criadas, era uma algo-stablecoin subcolateralizada no ecossistema Terra. Foi criado e patrocinado pela Luna Foundation Guard (LFG), liderada pelo franco fundador Do Kwon.

Como uma stablecoin algorítmica, a UST implementou um sistema de dois tokens em que o fornecimento de UST e LUNA deve permanecer semelhante e onde ambos os tokens podem ser resgatados entre si. Se o preço do UST excedesse $ 1, os comerciantes eram incentivados a queimar LUNA em troca de um dólar de UST, o que aumentava sua oferta e teoricamente levava o preço de volta para $ 1.

Enquanto isso, o Anchor, um protocolo de staking DeFi dentro do ecossistema Terra, estava oferecendo acordos de “conta poupança” para os usuários apostarem seu UST. Isso estava pagando um APY enorme de 20%. A Anchor gerou esse rendimento tomando emprestado e emprestando UST a outros usuários como garantia. Uma grande soma dessa garantia foi o LUNA.

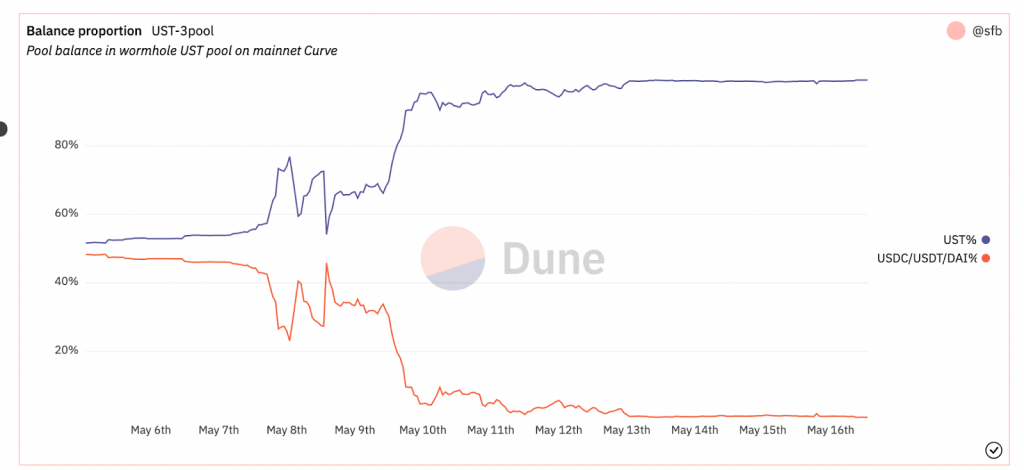

Então o que deu errado? Devido ao seu sucesso inicial, o ecossistema Terra cresceu enormemente para se tornar um dos maiores projetos por capitalização de mercado, com US$ 40 bilhões. A LFG, liderada por Do Kwon, começou a pensar em maneiras de melhorar o apoio da UST. Assim, eles decidiram respaldar parte de suas reservas com criptomoedas de grande capitalização, como BTC e AVAX, entre outros, tornando a UST uma algo-stablecoin multicolateralizada. Feito isso, a estabilidade da peg UST tornou-se inerentemente correlacionada com o valor das garantias em suas reservas. Em 8 de maio de 2022, o 4pool Curve, um dos maiores pools de stablecoins, teve um aumento na oferta de UST de 60%, conforme mostrado no gráfico abaixo.

Pouco tempo depois, uma troca de US$ 85 milhões de UST para USDC trouxe o pool de volta a ser apenas ligeiramente desequilibrado. Os grandes jogadores entraram em seguida e, vendendo ETH no mercado, comprou o valor do UST de volta quase ao seu peg $ 1, como mostrado no gráfico abaixo.

Você pode ver que o saldo do pool de Curvas foi temporariamente restaurado para os níveis anteriores e o peg foi salvo temporariamente. No entanto, em 9 de maio, vemos que uma situação semelhante ocorreu quando outra venda maciça de UST foi executada no pool Curve, levando o desequilíbrio para acima de 80% do UST no pool. O preço do UST caiu para cerca de US$ 0.60 na mesma época. O mercado de criptomoedas entrou em pânico e as garantias mantidas pelo LFG tornaram-se menos valiosas em uma espiral descendente. Isso impactou o valor do LUNA, já que deveria ser vendido continuamente para manter o peg – e esse foi o começo do fim. O peg nunca ultrapassou US $ 0.8 a partir daquele momento, e o valor do LUNA nose caiu mais de 99%, atualmente em US $ 0.00026 USD.

Muitas perguntas ainda não foram respondidas no episódio Terra/Luna. Especificamente, quem foi responsável pela venda maciça de UST on Curve? Este foi um “ataque” orquestrado para desprender o UST? Por que o LFG não apresentou um plano de contingência para impedir a desvalorização do LUNA e do UST? Por que o processo de reestabilização do token foi feito manualmente pela fundação e pela Do Kwon? Estão BTC tokens garantidos seguros em cenários altamente correlacionados?

Ainda estamos para ver as consequências desse capítulo negro na história das criptomoedas, já que o ecossistema Terra e o UST são comercializados principalmente para dinheiro de varejo. Você pode muito bem ver aumentou escrutínio dos reguladores para stablecoins e criptomoedas em geral. Uma coisa que você deve lembrar disso é que a criptomoeda ainda é um mercado imaturo e, sendo o ambiente descentralizado e de crowdsourcing que é, vem com alto risco. Assim, você deve sempre ter em mente que todo investimento tem seus riscos e fazendo sua própria pesquisa continua sendo primordial.

Créditos de imagem: Shutterstock, Pixabay, Wiki Commons

Aviso Legal: Este artigo é somente para propósitos de informação. Não se trata de uma oferta ou solicitação direta de uma oferta de compra ou venda, nem de uma recomendação ou endosso de qualquer produto, serviço ou empresa. Bitcoin.com não fornece consultoria sobre investimentos, impostos, questões legais ou contábeis. Nem a empresa nem o autor são responsáveis, direta ou indiretamente, por qualquer dano ou perda causado ou alegadamente causado por ou relacionado ao uso ou confiança em qualquer conteúdo, bens ou serviços mencionados neste artigo.

Fonte: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/