Um coro de chamadas de recessão

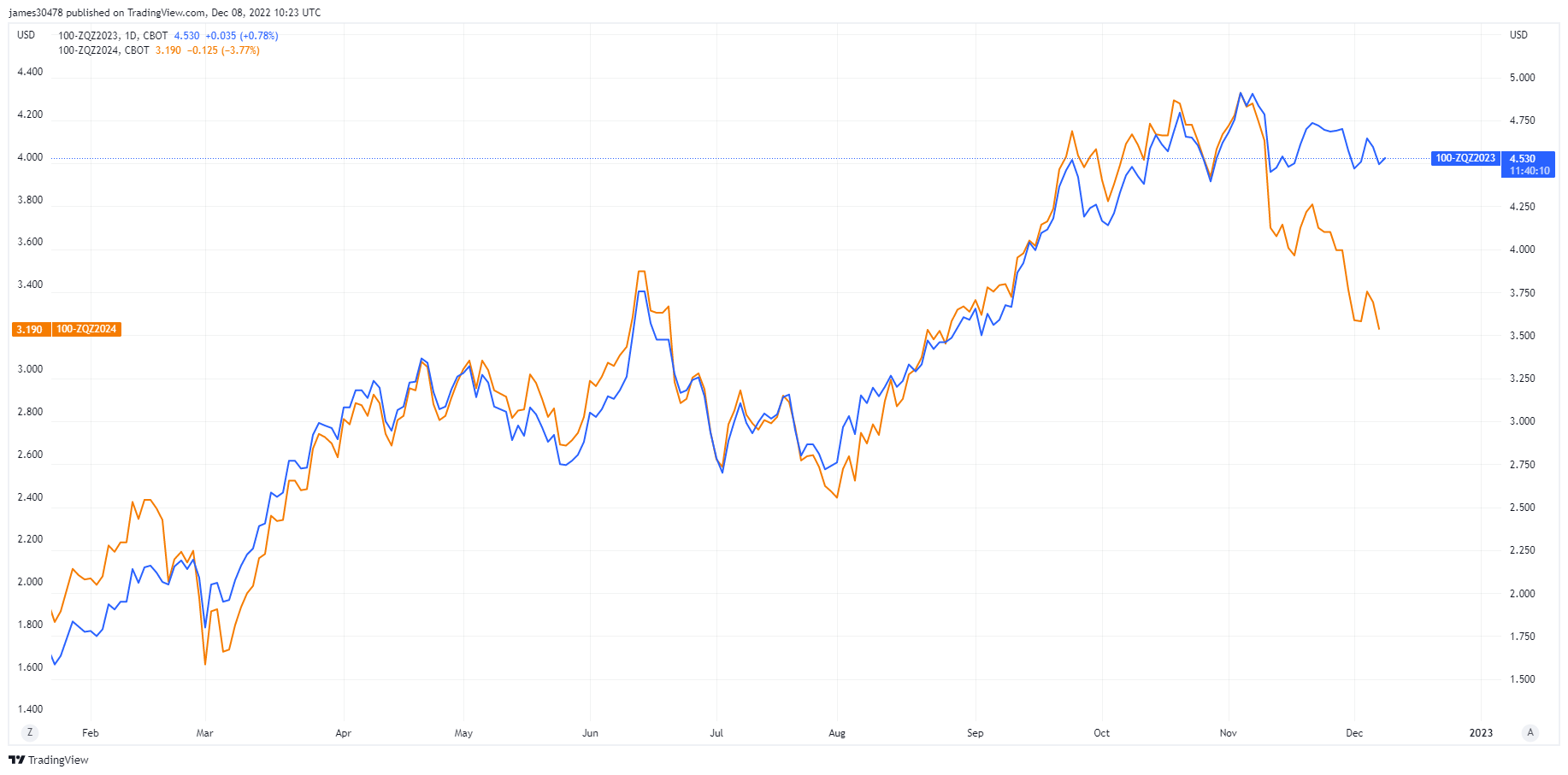

Funcionários do Fed foram proibidos de falar antes do anúncio dos fundos do Fed na próxima semana; os investidores ficaram pensando sobre os cortes nas taxas dos EUA precificados para 2023 e 2024. Enquanto os futuros de taxa de fundos do Fed de dezembro de 2023 têm preço de 4.5%, dezembro de 2024 está atualmente com preço de 3.5%; um corte de taxa agressivo ocorreu esta semana.

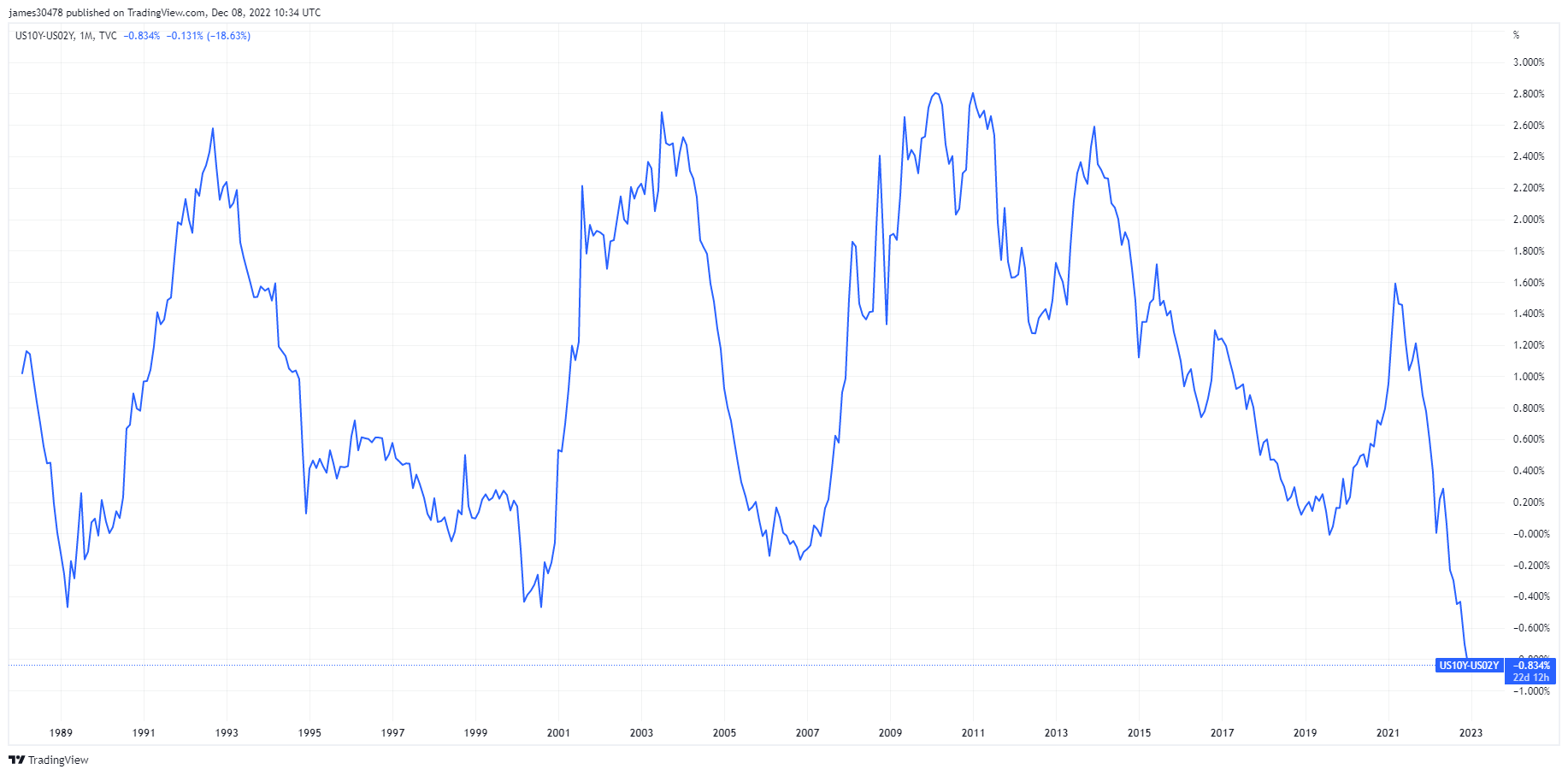

Jerome Powell e o principal objetivo do Fed é controlar a inflação e apertar as condições fiscais; no entanto, desde meados de outubro, as condições financeiras melhoraram com a queda dos rendimentos dos títulos, os spreads de crédito diminuíram e se inverteram para níveis de várias décadas, enquanto as ações se recuperaram. O spread entre o rendimento de dez e dois anos fechou para uma nova largura de -84bps.

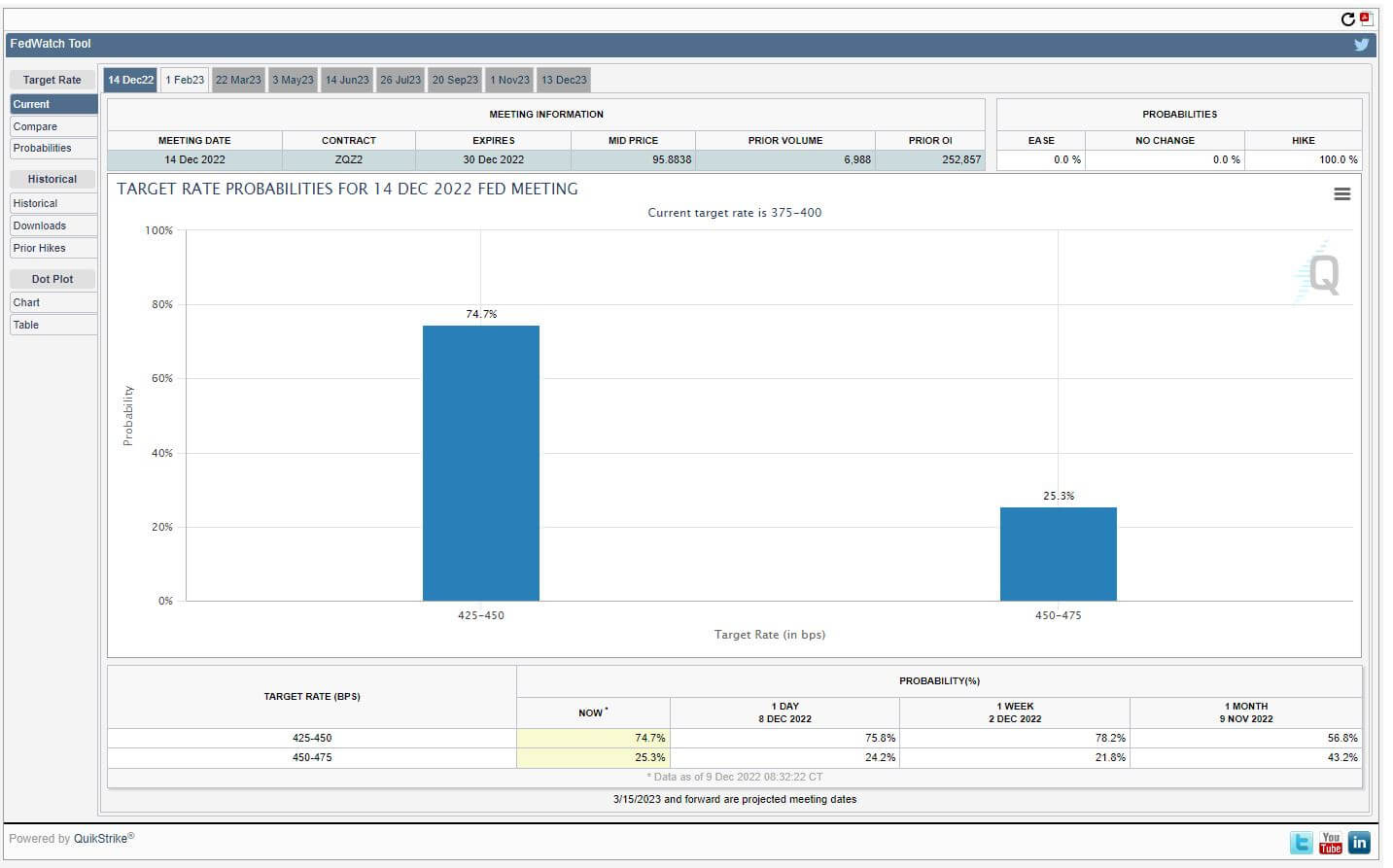

Em 9 de dezembro, os dados do PPI ficaram piores do que o esperado, com o teste real para o mercado de títulos do tesouro seguindo o relatório do CPI da semana que vem. Dependendo dos resultados do CPI, o aumento da taxa de fundos do Fed pode mudar, o que atualmente vê uma probabilidade de 75% de um aumento de taxa de 50 pontos-base levando a taxa de fundos do Fed para 4.25-4.50%.

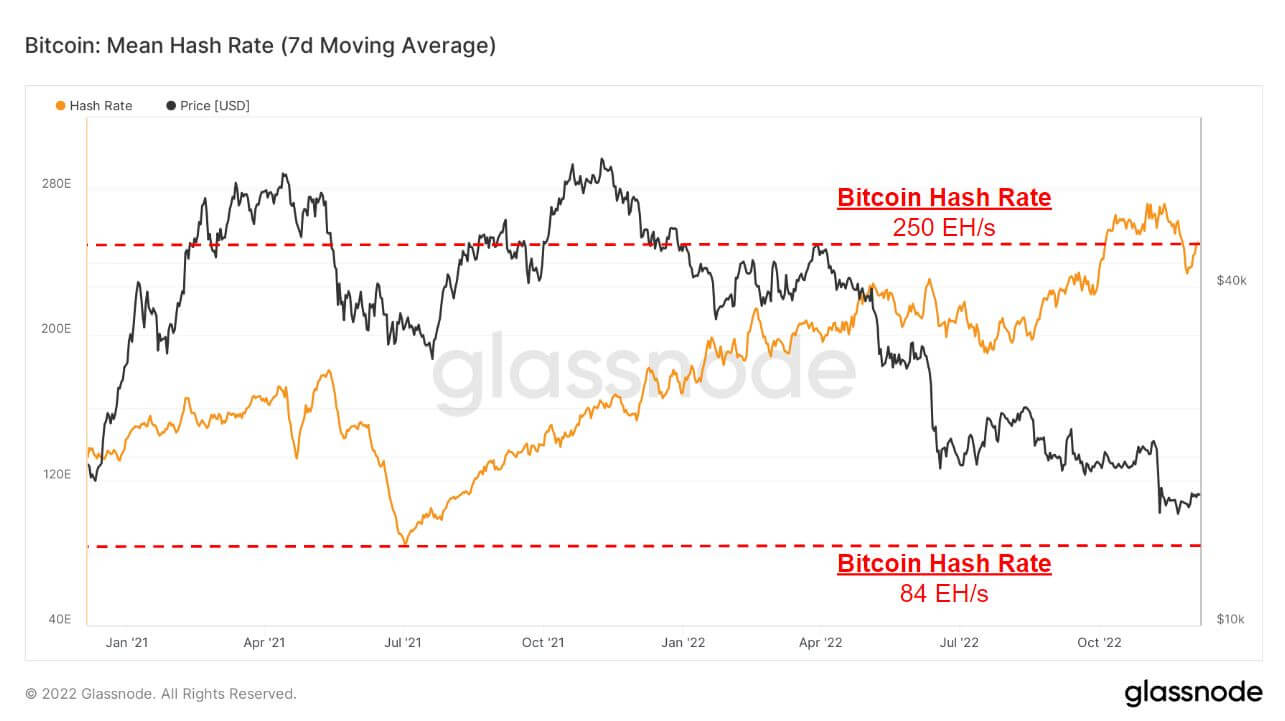

Dificuldade de mineração de Bitcoin e taxa de hash continuam

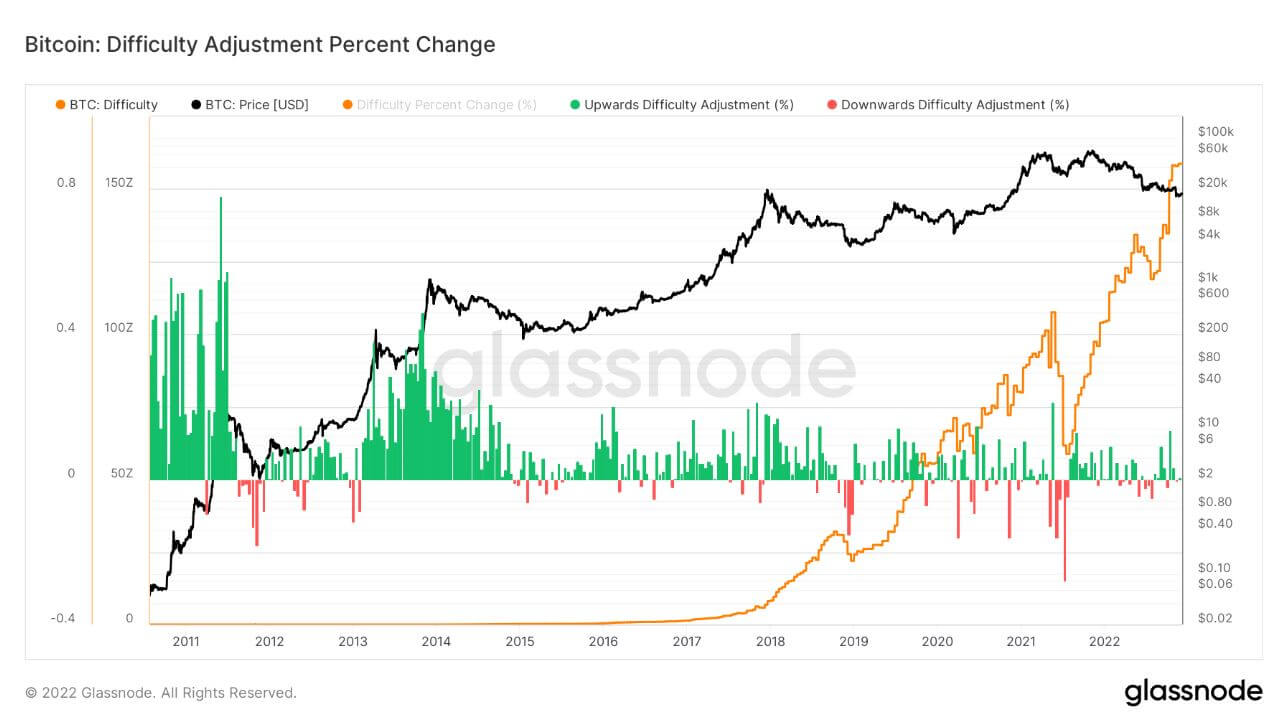

A dificuldade do Bitcoin ajustou 7.32% na manhã de 6 de dezembro, o maior ajuste negativo desde julho de 2021, que viu um ajuste de mais de 20% devido à China proibir o Bitcoin no verão passado como resultado de mineradores sendo desconectados e a taxa de hash caindo para 84EH/s .

Uma queda na dificuldade de mineração causará um alívio nos rostos dos mineradores, no entanto, esse alívio pode durar pouco, pois a taxa de hash já está começando a subir para níveis em torno de 250EH/s.

Desde a proibição da China no verão passado, a dificuldade de mineração e a taxa de hash aumentaram um total de 3x, o que mostra que a segurança de longo prazo do Bitcoin nunca foi tão forte.

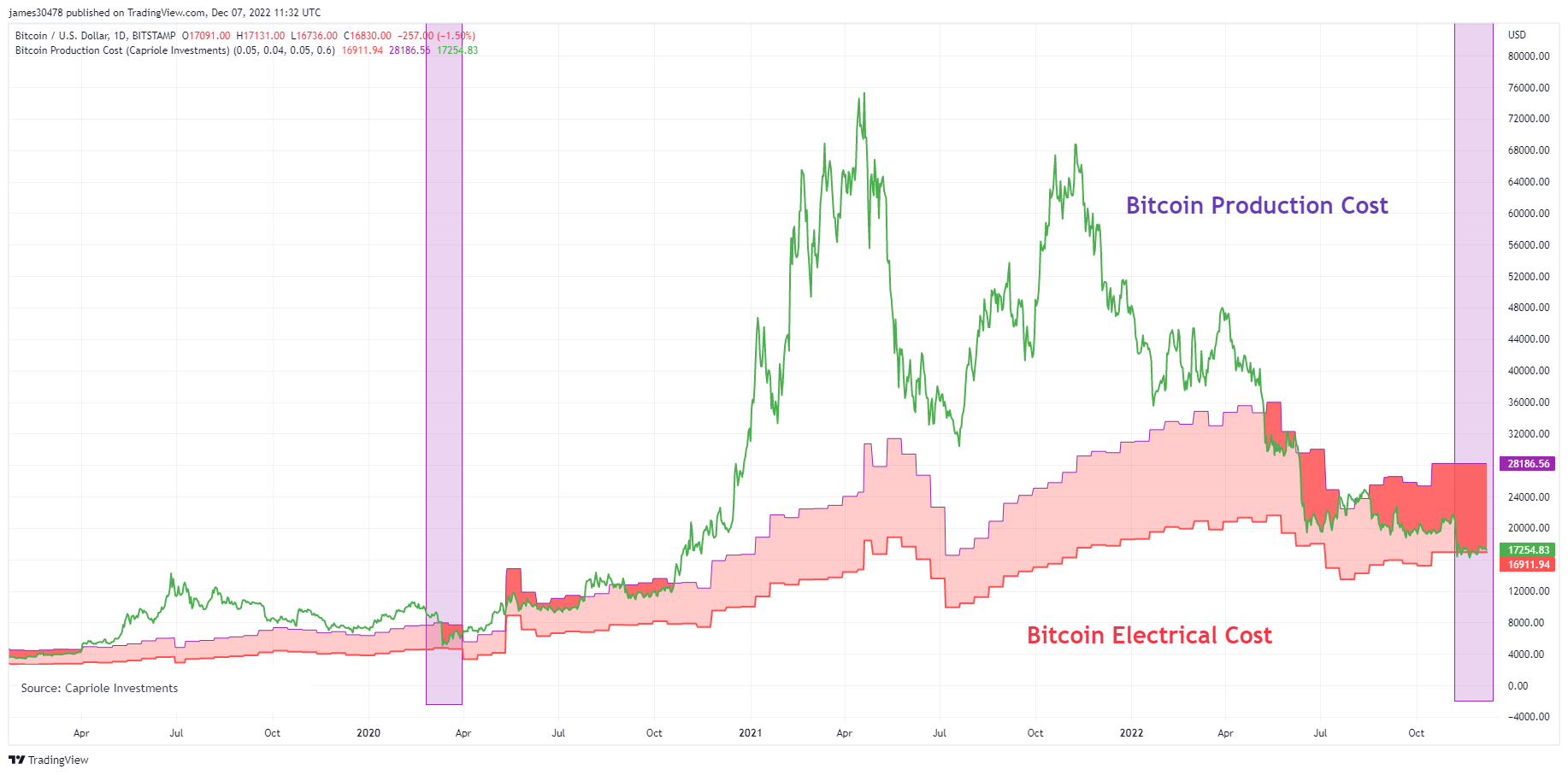

Bitcoin cai abaixo do custo elétrico global

Um modelo criado por Charles Edwards (Capriole Investments) no modelo de custo elétrico e de produção do Bitcoin para identificar quanto custa produzir um Bitcoin.

Este modelo forneceu um ótimo piso para o preço do Bitcoin durante os mercados de baixa, e apenas quatro períodos na história do Bitcoin o preço ficou abaixo do custo elétrico global do Bitcoin.

A hora mais recente Preço Bitcoin caiu através do modelo foi cobiçoso, e agora durante o colapso do FTX, o preço ficou abaixo do custo elétrico global do Bitcoin na maior parte de novembro, cerca de US $ 16.9 mil, e caiu novamente.

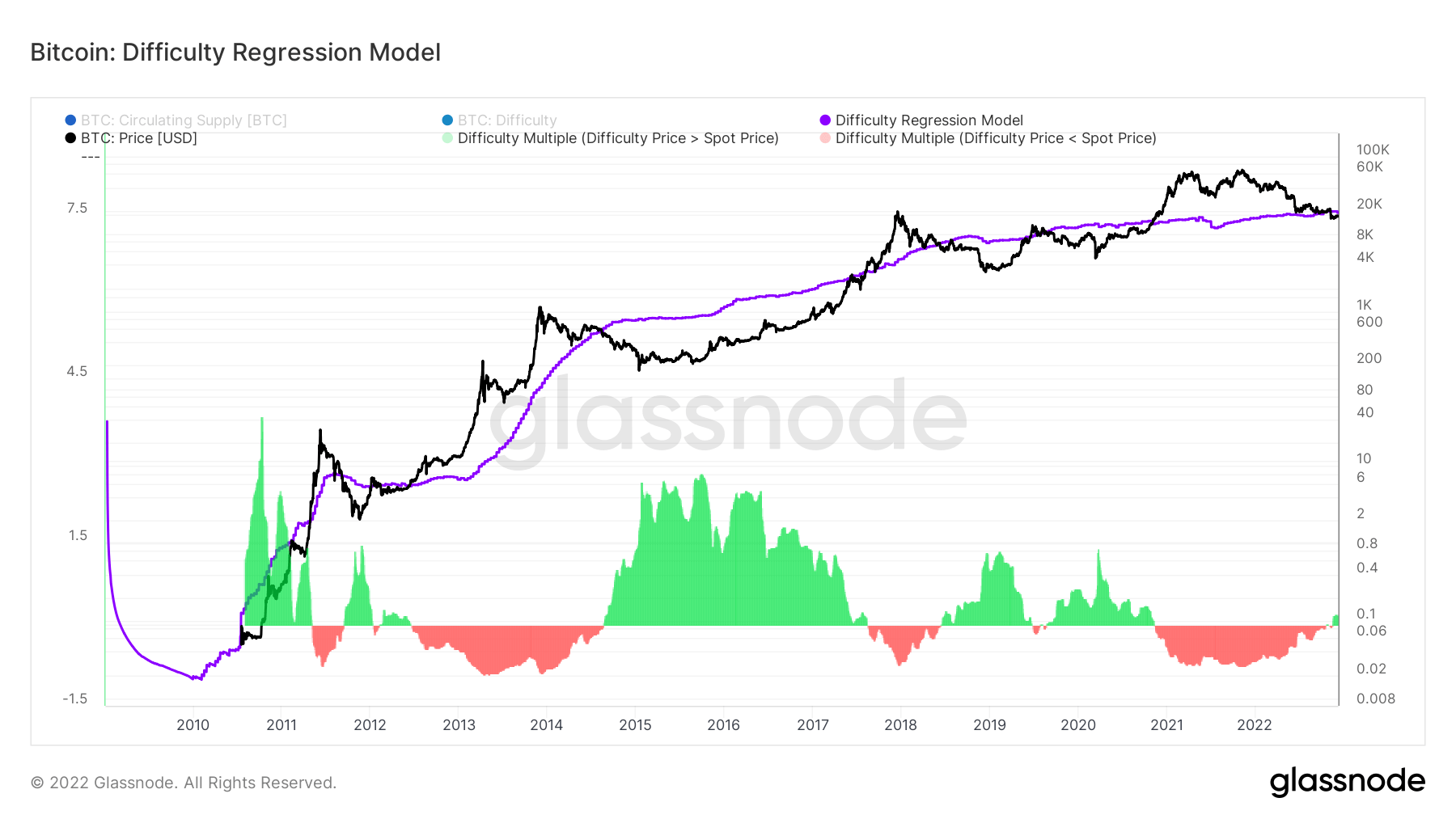

Um modelo semelhante cunhado por Hans Hague modelou a ideia do modelo de regressão de dificuldade. Ao criar um modelo de regressão log-log por dificuldade e capitalização de mercado, esse modelo calcula o custo total para produzir um bitcoin.

O custo de produção de um Bitcoin é atualmente de US$ 18,872, superior ao preço atual do Bitcoin. O preço do Bitcoin caiu abaixo do modelo de regressão durante o colapso do FTX em 15 de novembro e pela primeira vez desde o mercado de baixa de 2019-20 - uma zona de valor profundo para o Bitcoin.

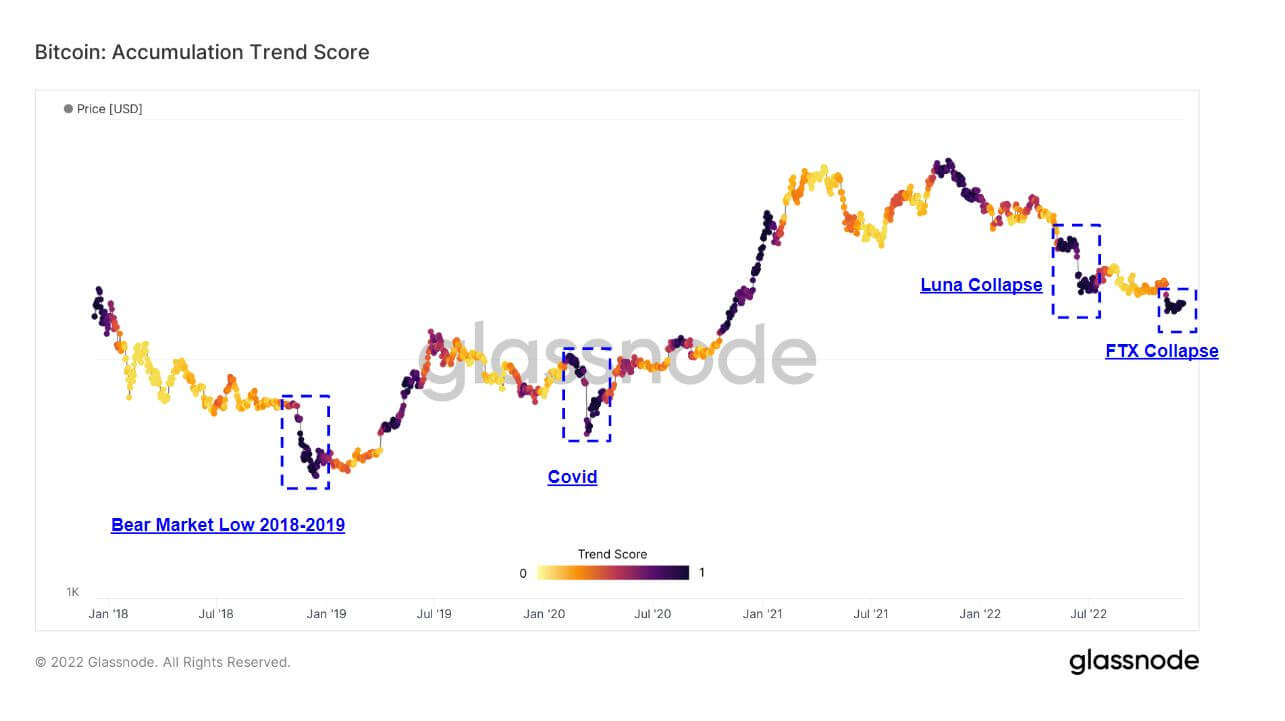

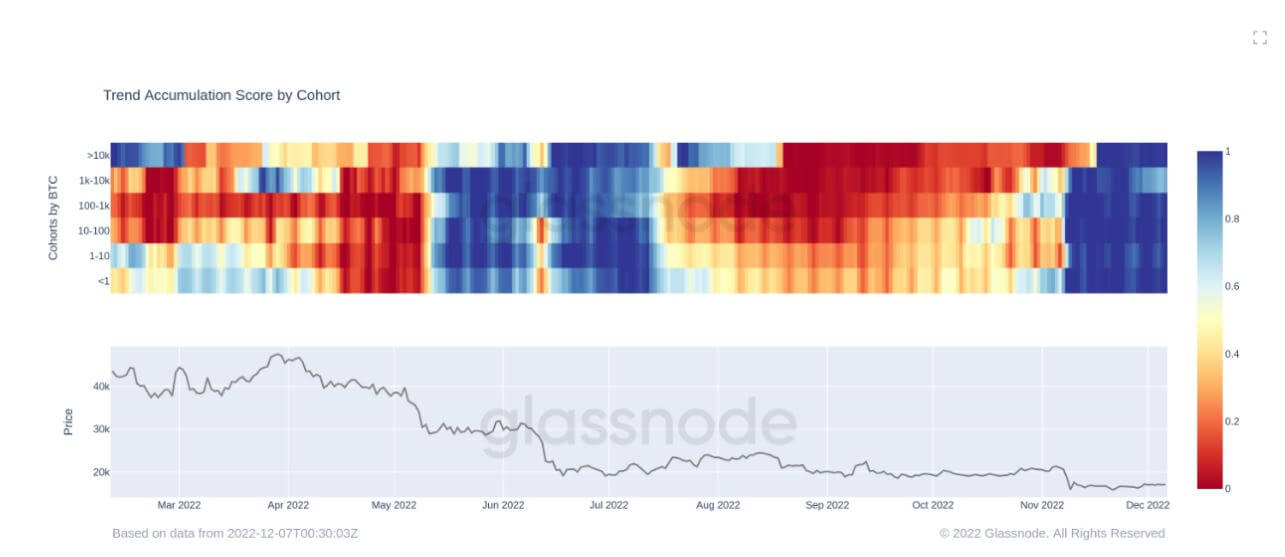

Acumulação de mercado em baixa

O Accumulation Trend Score é um indicador que reflete o tamanho relativo das entidades que estão acumulando ativamente moedas na cadeia em termos de suas participações em BTC. A escala da Pontuação de Tendência de Acumulação representa tanto o tamanho do saldo da entidade (sua pontuação de participação) quanto a quantidade de novas moedas adquiridas/vendidas no último mês (sua pontuação de mudança de saldo).

Uma pontuação de tendência de acumulação próxima de 1 indica que, no agregado, entidades maiores (ou uma grande parte da rede) estão acumulando, e um valor próximo de 0 indica que elas estão distribuindo ou não acumulando. Isso fornece informações sobre o tamanho do saldo dos participantes do mercado e seu comportamento de acumulação no último mês.

Abaixo estão destacados os casos em que ocorreu uma capitulação do Bitcoin enquanto os investidores do Bitcoin estão acumulando, o Recolhimento FTX que levou o Bitcoin a US$ 15.5 mil, viu a mesma quantidade de acúmulo que surgiu durante o Colapso da Lua, covid e o fundo do mercado de baixa de 2018.

A pontuação da tendência de acumulação por coorte tem a divisão por cada coorte para mostrar os níveis de acumulação e distribuição ao longo de 2022, atualmente em um período significativo de acumulação de todas as coortes por mais de um mês, o que nunca aconteceu em 2022. Os investidores veem o valor.

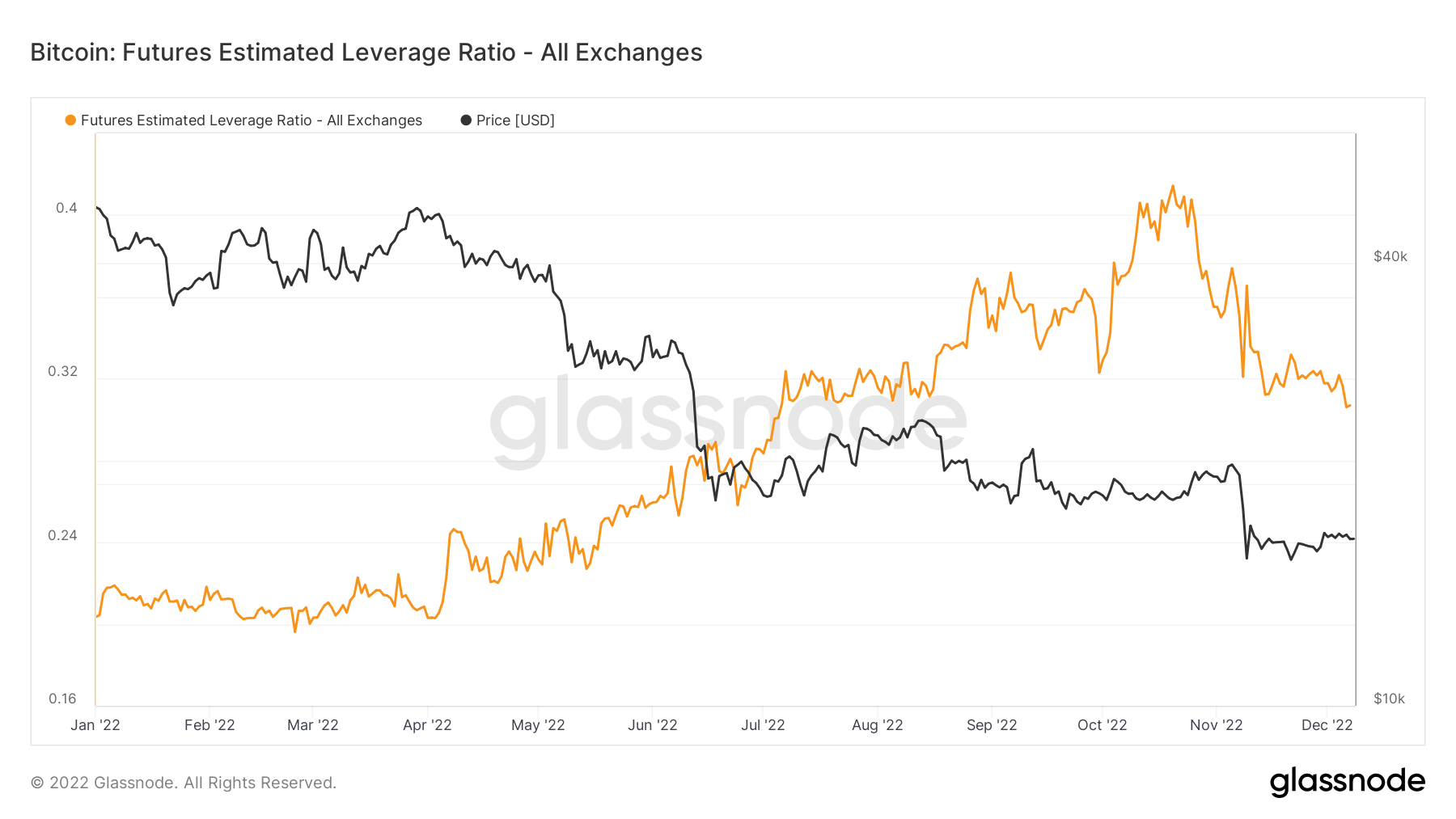

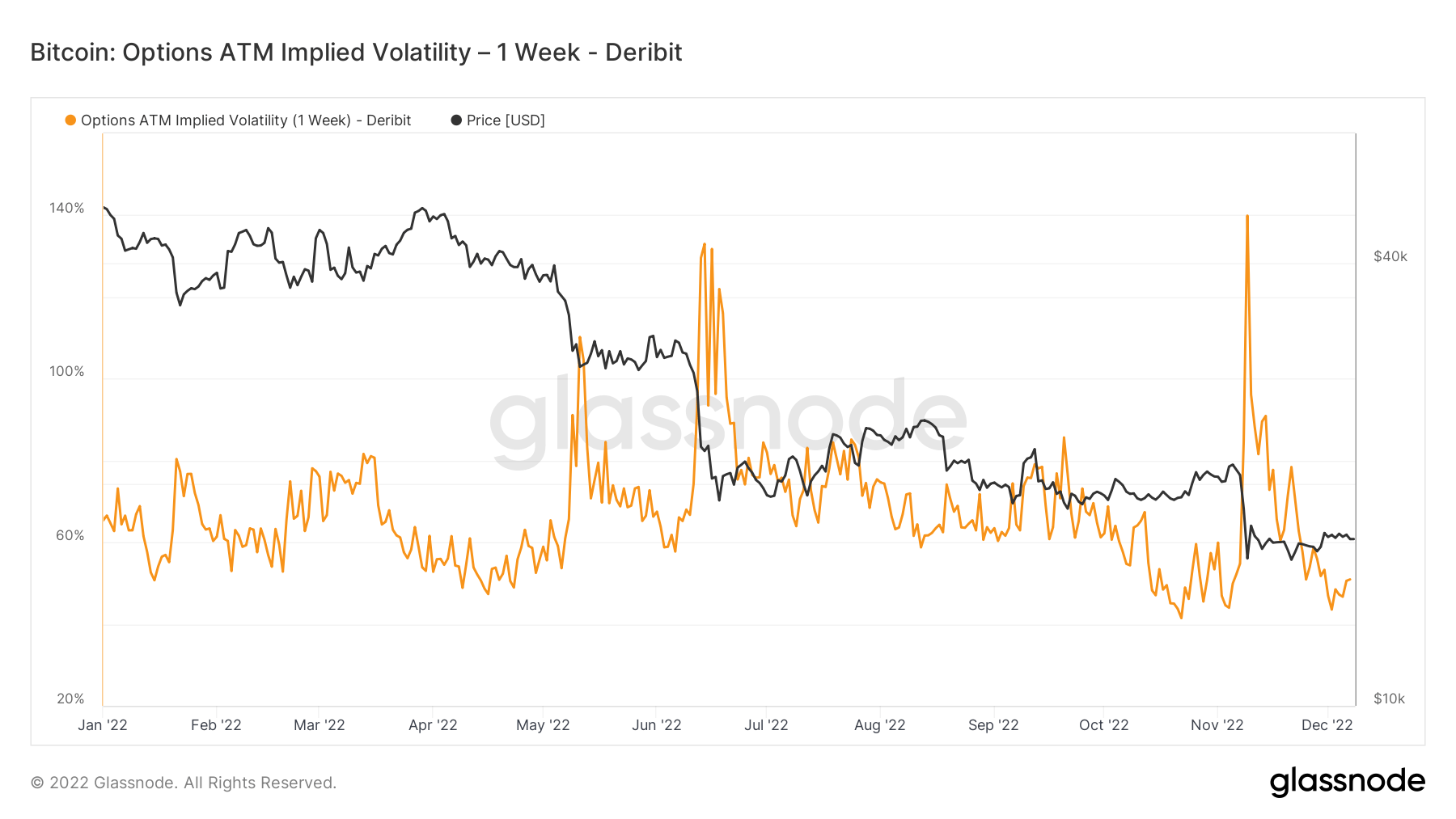

Juros em aberto, alavancagem e volatilidade diminuíram

Devido ao clima macro e ao sentimento geral, muitos riscos foram retirados do mercado, evidentes nos derivativos de Bitcoin.

O interesse aberto do Bitcoin na Binance agora está de volta aos níveis de julho. A participação em aberto de futuros é o total de recursos alocados em contratos de futuros em aberto. Mais de 35 mil BTC foram desfeitos desde 5 de dezembro, o equivalente a US$ 595 milhões; isso é aproximadamente uma redução de 30% no OI.

Quanto menos alavancagem no sistema, melhor; isso pode ser quantificado pelo Índice de Alavancagem Estimado de Futuros (ELR). A ELR é definida como a relação entre o interesse em aberto nos contratos futuros e o saldo da bolsa correspondente. O ELR foi reduzido de seu pico de 0.41 para 0.3; no entanto, no início de 2022, estava em um nível de 0.2 e, ainda assim, muita alavancagem é construída no ecossistema.

A volatilidade implícita é a expectativa de volatilidade do mercado. Dado o preço de uma opção, podemos calcular a volatilidade esperada do ativo subjacente. Formalmente, a volatilidade implícita (IV) é a faixa de um desvio padrão do movimento esperado do preço de um ativo ao longo de um ano.

A visualização do At-The-Money (ATM) IV ao longo do tempo fornece uma visão normalizada das expectativas de volatilidade, que geralmente aumentam e diminuem com a volatilidade realizada e o sentimento do mercado. Essa métrica mostra a volatilidade implícita do caixa eletrônico para contratos de opções que expiram em uma semana a partir de hoje.

Da mesma forma que o colapso do Luna em junho, a volatilidade implícita do Bitcoin voltou a cair após o Implosão FTX, mínimos acumulados no ano.

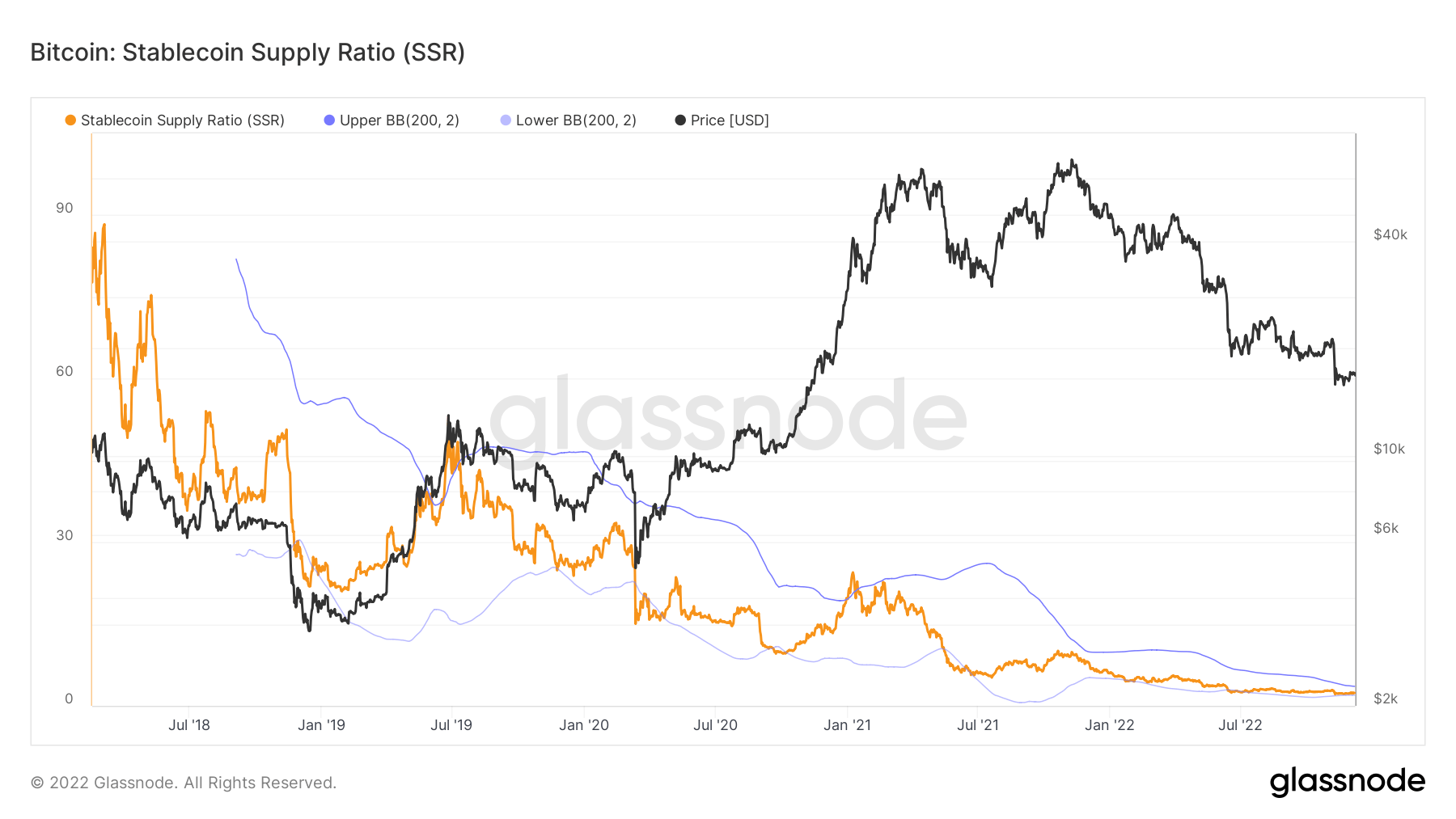

Enorme oferta de stablecoin esperando à margem pode desencadear uma corrida de touros

O Stablecoin Supply Ratio (SSR) é a relação entre o fornecimento de Bitcoin e o fornecimento de stablecoins denotado em BTC, ou: valor de mercado de Bitcoin / valor de mercado de Stablecoin. Usamos as seguintes stablecoins para o fornecimento: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI e BUSD.

Quando o SSR está baixo, a oferta atual de stablecoin tem mais “poder de compra” para comprar BTC. É um proxy para a mecânica de oferta/demanda entre BTC e USD.

A proporção atualmente é de 2.34, a mais baixa desde 2018, enquanto o SSR estava em uma proporção de 6 em janeiro de 2022. A proporção tende a diminuir à medida que o aumento do poder de compra da stablecoin continua.

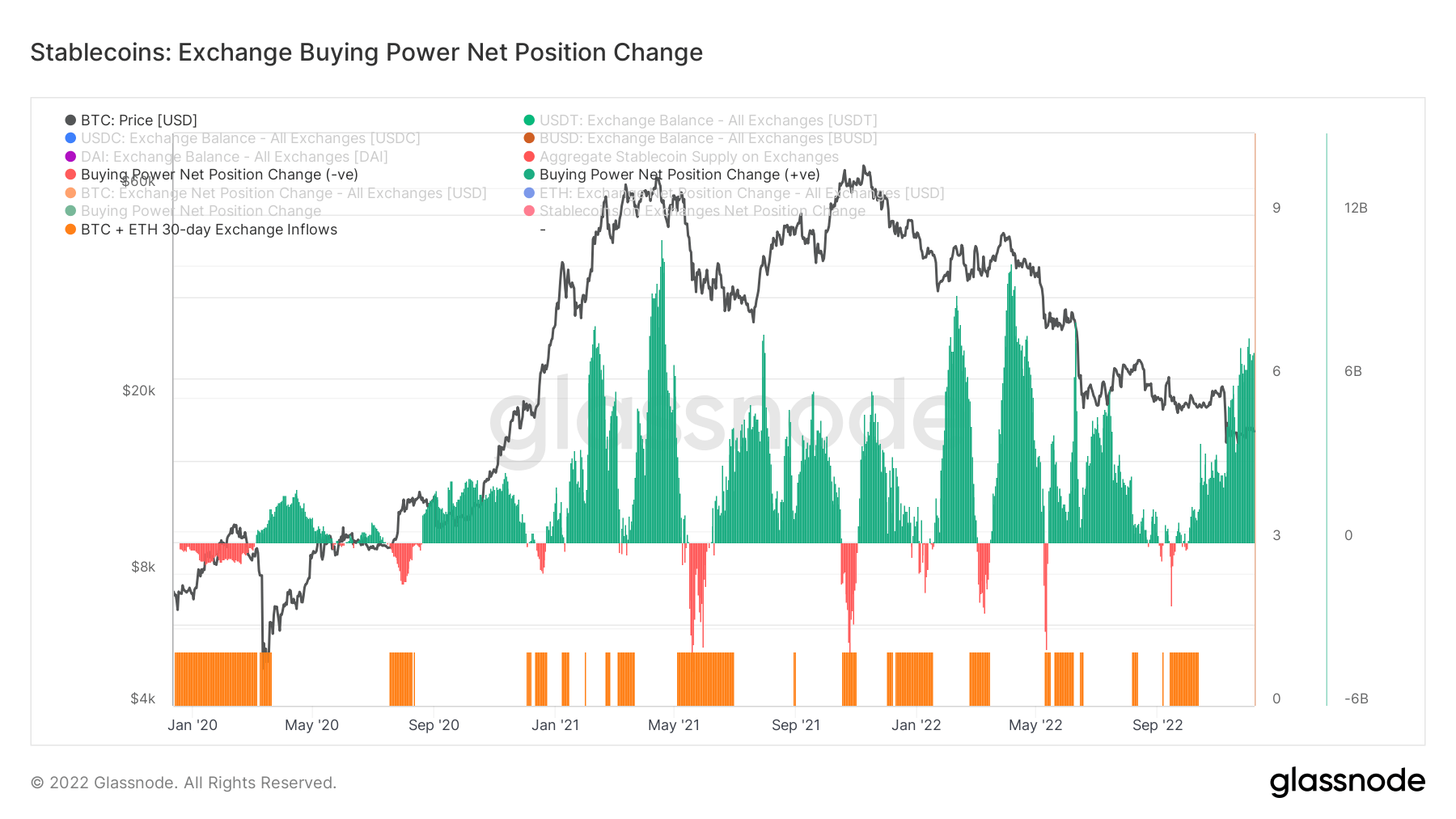

Embora a mudança na posição líquida do poder de compra da bolsa apoie isso, este gráfico mostra o poder de mudança de compra de stablecoin de 30 dias nas bolsas. Ele considera a variação de 30 dias nos principais suprimentos de stablecoin nas exchanges (USDT, USDC, BUSD e DAI) e subtrai a variação de 30 dias denominada em USD nos fluxos de BTC e ETH.

Valores positivos indicam um volume de USD mais significativo ou crescente de stablecoins fluindo para as exchanges em relação ao BTC + ETH nos últimos 30 dias. Geralmente sugere mais poder de compra denominado em stablecoin disponível nas bolsas em relação aos dois principais ativos.

Nos últimos dois anos, o poder de compra de stablecoin aumentou apenas mais de sete bilhões de poder de compra para stablecoins, tendendo a máximos vistos pela última vez desde o início do ano.

Fonte: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/