TL, DR

- CPI dos EUA provoca revisão em alta da taxa de fundos federais esperada

- O Reino Unido permanece no topo da liga de inflação do G7, com CPI real ano a ano de 9.9%

- GBP teve novas baixas em relação ao dólar americano, os mesmos níveis de 1985

- Há uma probabilidade de 30% de um aumento de 100bps na próxima reunião do FOMC

- Ethereum's fusão altamente esperada aconteceu no dia 15 de setembro e foi bem sucedida

- Goldman Sachs se prepara para demissões à medida que a negociação diminui

- FedEx CEO diz que espera que a economia entre em uma 'recessão mundial' devido a uma grande falta de ganhos

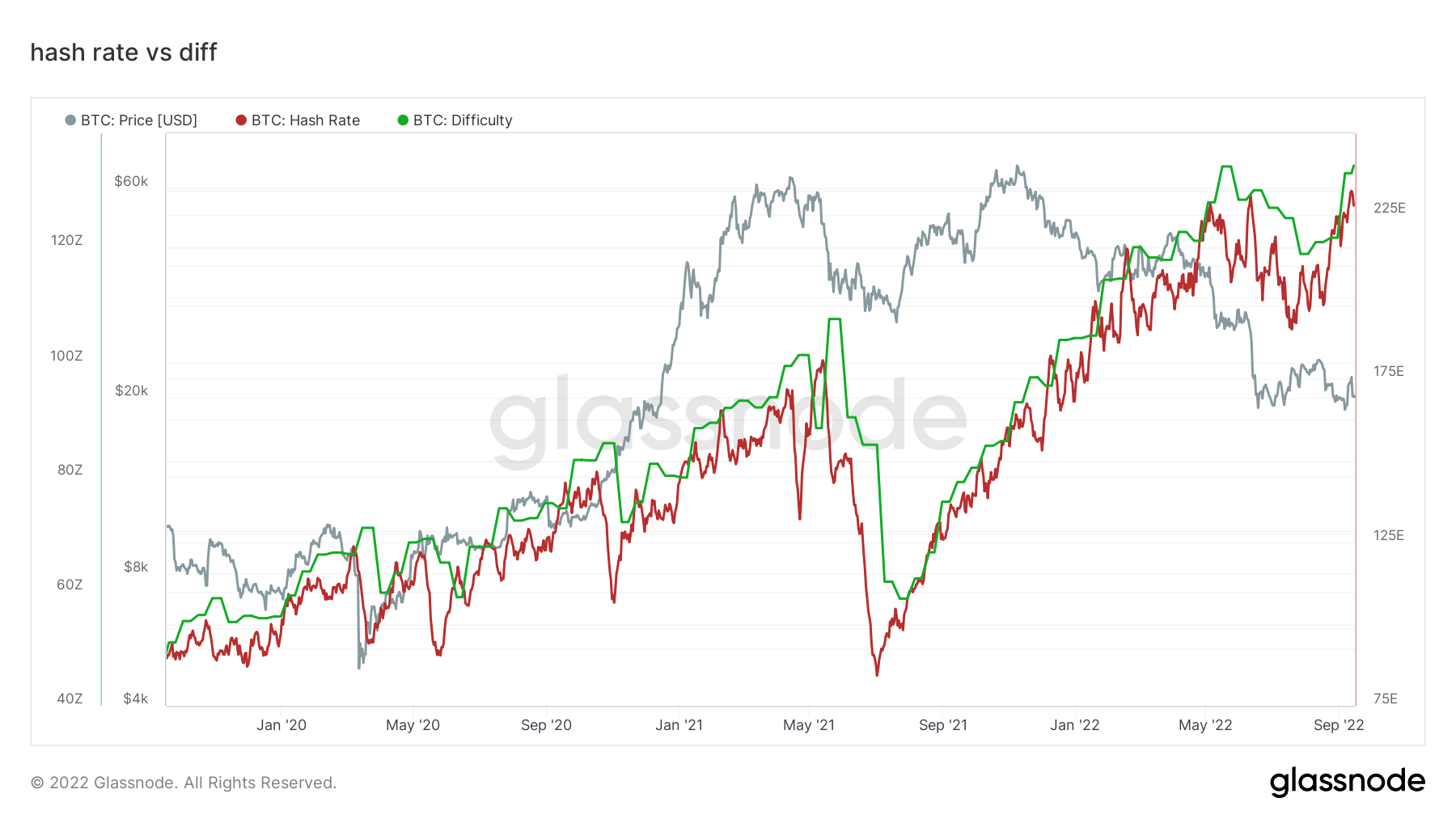

- A taxa de hash do Bitcoin atinge um recorde histórico

- Ajuste de dificuldade do Bitcoin atinge o máximo de todos os tempos

Visão geral da macro

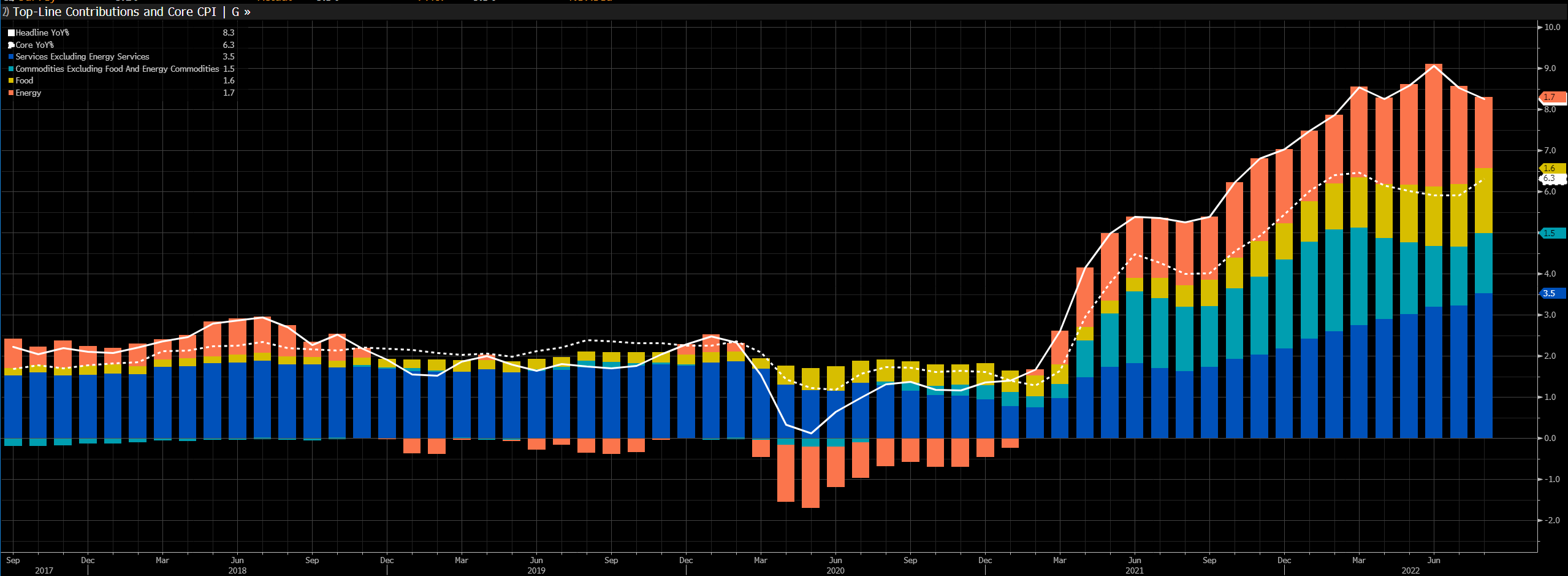

CPI provocou uma revisão em alta para a taxa de fundos federais esperada

Outro relatório positivo sobre a inflação dos EUA afundou as esperanças do ritmo de aperto da política monetária, que elevou os rendimentos de renda fixa e o dólar. As ações dos EUA caíram na pior perda de um dia desde meados de 2020, com a expectativa agora no Fed de subir 75 bps na próxima semana. A inflação básica e a inflação total superaram as previsões, o que fez com que os investidores abandonassem as premissas anteriores de uma alta de 50 bps.

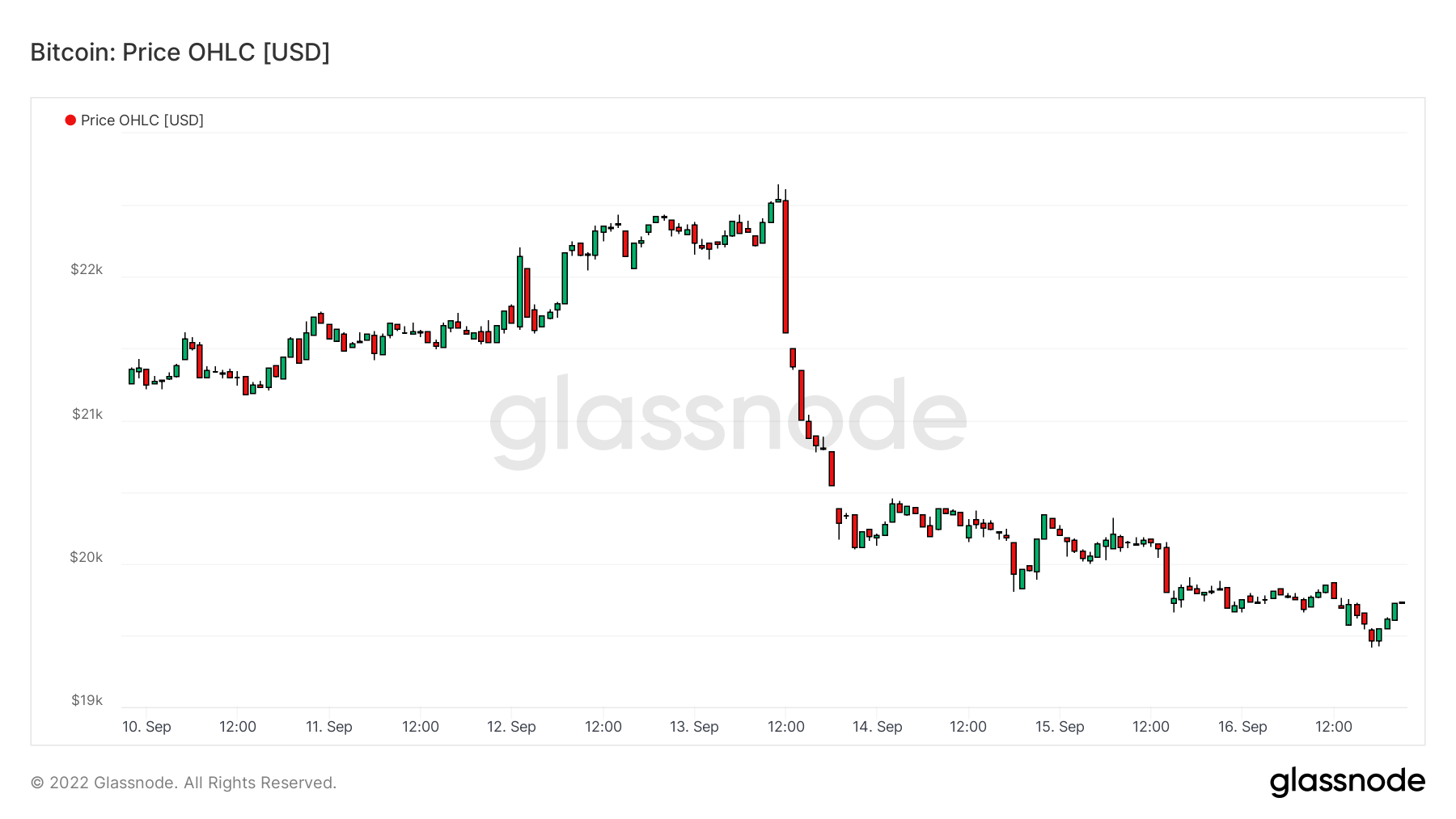

O Índice de Preços ao Consumidor (IPC) é o índice da variação de preços de bens de varejo e outros itens. O título do CPI entrou mais quente do que o esperado, pois os traders estavam convencidos de que estávamos no 'pico de inflação', o que causou turbulência nos mercados. O Nasdaq fechou 5.5% mais baixo, o Bitcoin caiu abaixo de US$ 20,000 e o ouro foi negociado 1% abaixo do fechamento anterior.

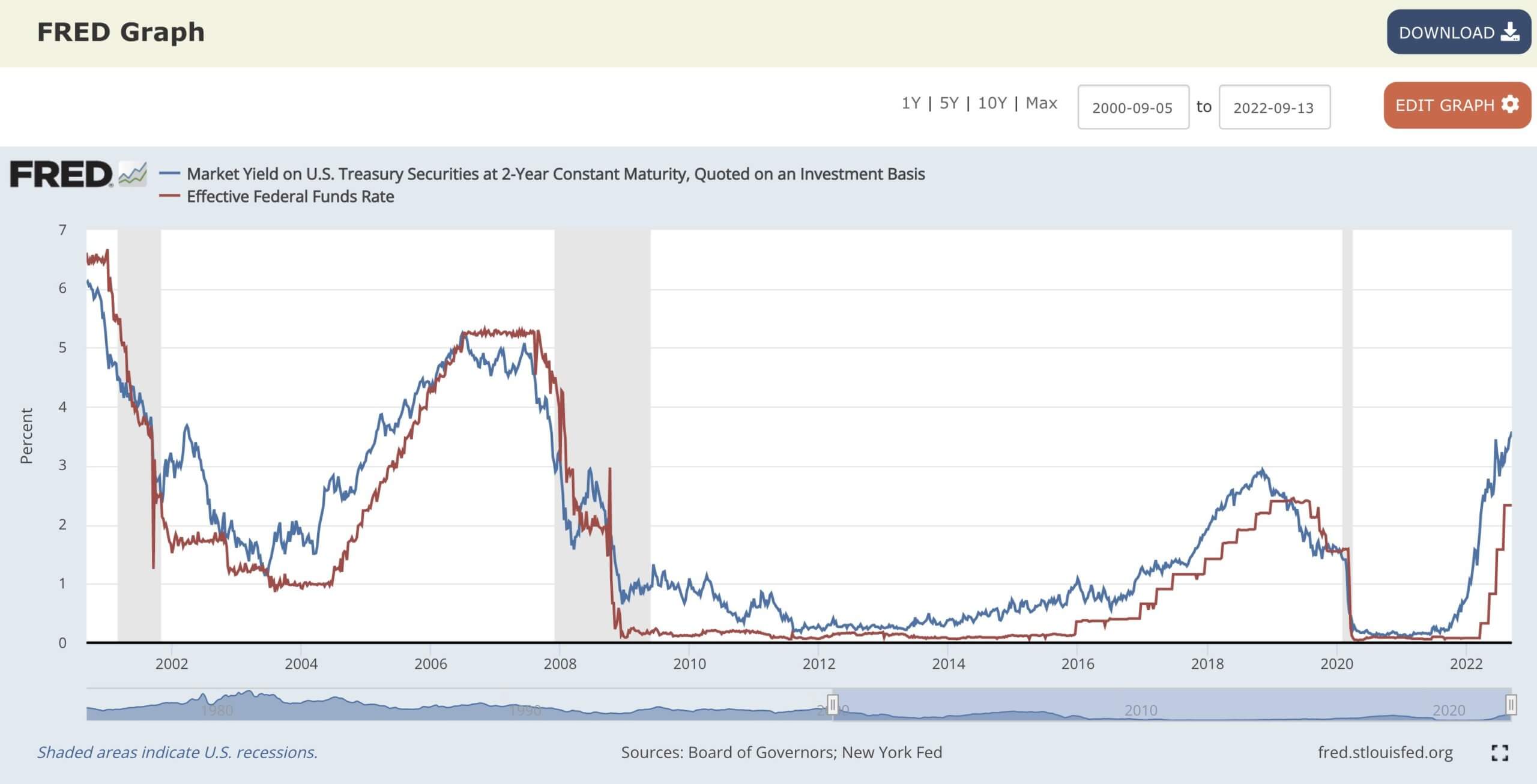

A taxa do tesouro de dois anos é o rendimento recebido por investir em um título emitido pelo governo dos EUA com vencimento de dois anos. O rendimento de dois anos está incluído na curva de rendimento mais curta, que é um indicador importante quando se observa a economia dos EUA. Uma grande liquidação ocorreu em títulos do tesouro ponderados no front-end que viu o tesouro de dois anos atingir seu ponto mais alto desde novembro de 2007.

A inflação geral desacelerou de 8.5% para 8.3% graças a uma queda mensal de 10.6% na gasolina, enquanto outros índices também caíram, incluindo feiras aéreas e carros usados. No entanto, isso foi compensado por um aumento na alimentação, abrigo e serviços médicos.

A inflação não foi apenas questões da cadeia de suprimentos, mas também os componentes fiscais e monetários. Inundar o sistema com dinheiro amplo repõe os preços agregados permanentemente mais altos, tornando o trabalho do Fed de domar a inflação muito mais difícil.

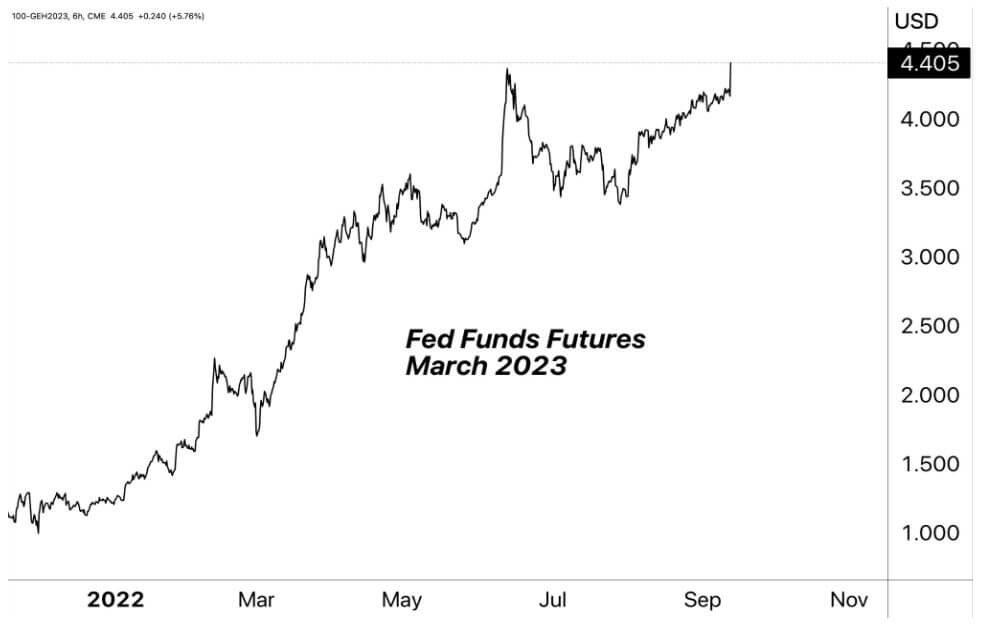

Futuros de fundos do Fed excedem 4%

A inflação vem subindo há mais de dois anos, para ser exato, 27 meses de inflação crescente. O índice alimentar aumentou 11.4% YOY. No entanto, mais notavelmente, o custo de energia aumentou quase 25% em relação ao ano anterior, o aumento de 12 meses mais significativo desde maio de 1979.

Devido a uma impressão de CPI mais quente do que o esperado, os futuros de fundos federais (derivativos baseados na taxa de fundos federais, a taxa de empréstimo interbancário overnight dos EUA sobre as reservas depositadas no Fed). Agora está precificando uma chance de 70% de um aumento de 75 bps e 30% de chance de um aumento de 100 bps para 21 de setembro. Além disso, a taxa de fundos federais está projetando uma velocidade terminal de 4.5% a ser alcançada até o primeiro trimestre de 2023 após a divulgação dos dados do CPI dos EUA. Os ativos de risco continuarão a sofrer à medida que as taxas aumentam e a liquidez seca devido ao aperto quantitativo (QT).

Correlações

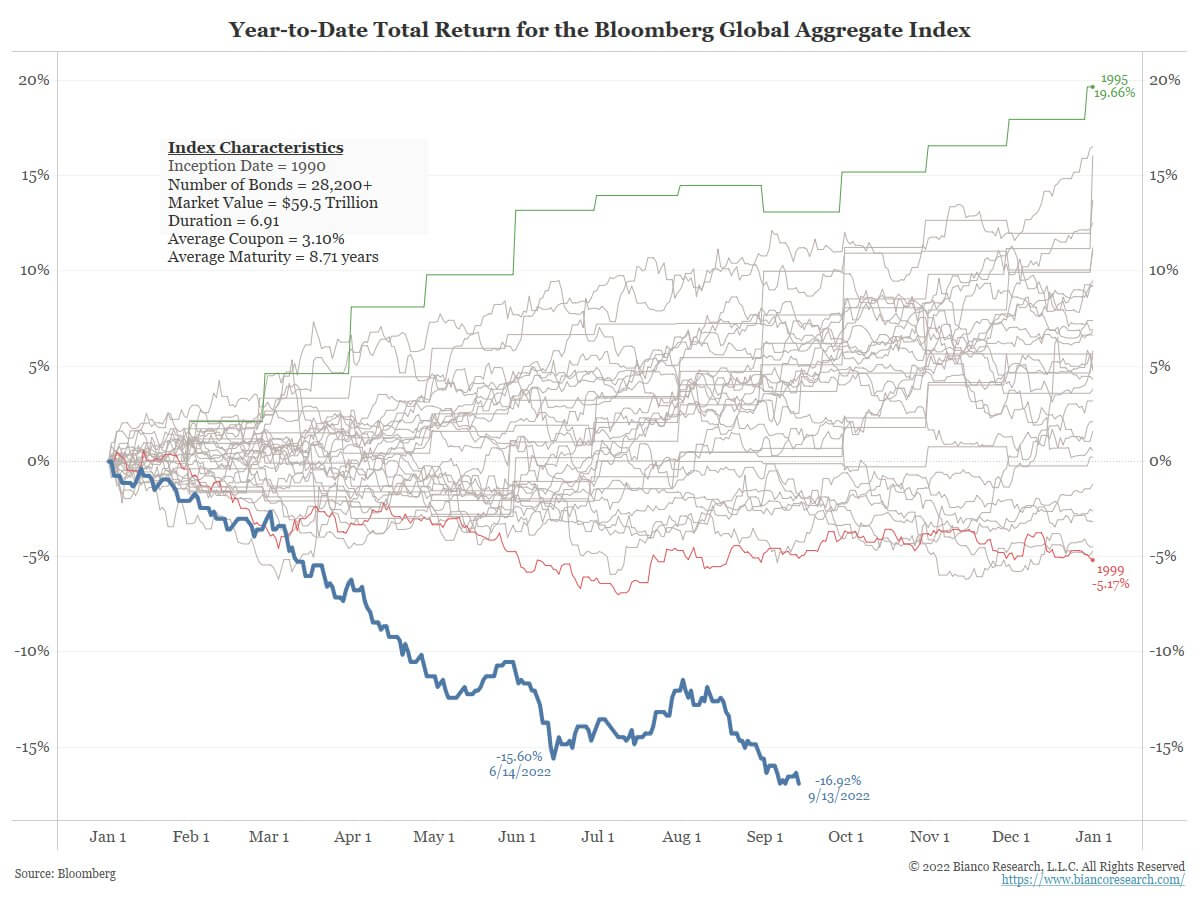

O ano do urso

Os ursos foram dominantes na maior parte de 2022. Em 13 de setembro, o Dow Jones despencou mais de 1,250 pontos e está sendo negociado mais baixo do que após o primeiro dia completo de Biden no cargo (janeiro de 2021). O mercado de títulos passou por uma carnificina absoluta; o retorno total do Bloomberg Global Aggregate Index estabeleceu um novo mínimo em 13 de setembro, uma queda de 16.93%, desde sua data de início em 1990.

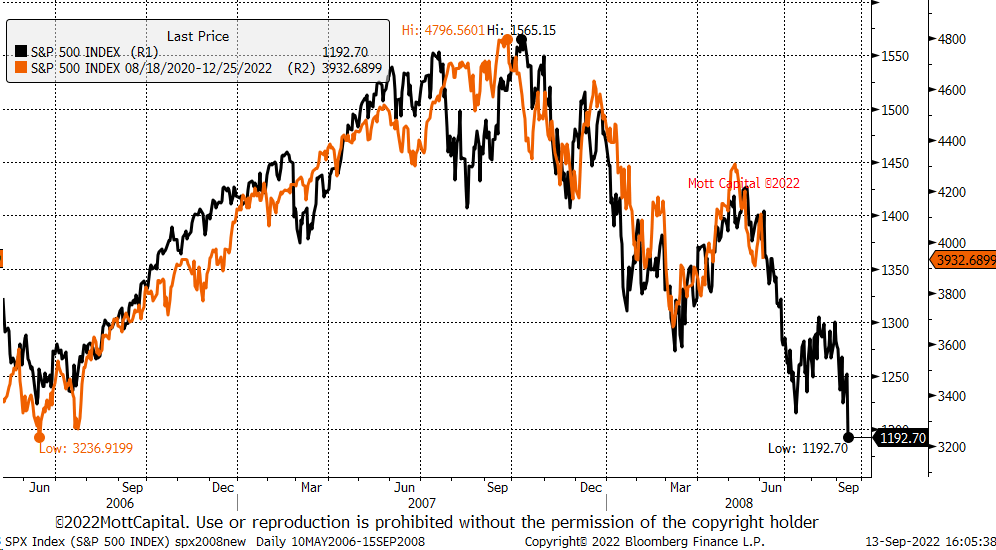

Wall Street teve seu pior dia desde junho de 2020, com o S&P flertando com o território do mercado em baixa. O gráfico de correlação mostra o desempenho do S&P de 2008 (preto) em relação ao desempenho do S&P de 2022 (laranja). Uma correlação estreita e simétrica entre si, e o pior ainda está por vir, de acordo com os dados.

Ações e Indicador de Volatilidade

O Standard and Poor's 500, ou simplesmente o S&P 500, é um índice do mercado de ações que acompanha o desempenho das ações de 500 grandes empresas listadas em bolsas nos Estados Unidos. S&P 500 3,873 -4.2% (5D)

A Nasdaq Stock Market é uma bolsa de valores americana com sede na cidade de Nova York. Está em segundo lugar na lista das bolsas de valores por capitalização de mercado das ações negociadas, atrás da Bolsa de Valores de Nova York. NASDAQ 11,855 -4.3% (5D)

O Cboe Volatility Index, ou VIX, é um índice de mercado em tempo real que representa as expectativas do mercado para a volatilidade nos próximos 30 dias. Os investidores usam o VIX para medir o nível de risco, medo ou estresse no mercado ao tomar decisões de investimento. VIX 26 13.7% (5D)

Bombardeia

No acumulado do ano, o Nasdaq caiu 26%, o S&P 500 caiu 18% e o Dow caiu 14%. Em 13 de setembro, o Nasdaq teve sua maior queda desde março de 2020 e pode esperar que essa tendência continue até o final do ano, à medida que o Fed continua a aumentar as taxas.

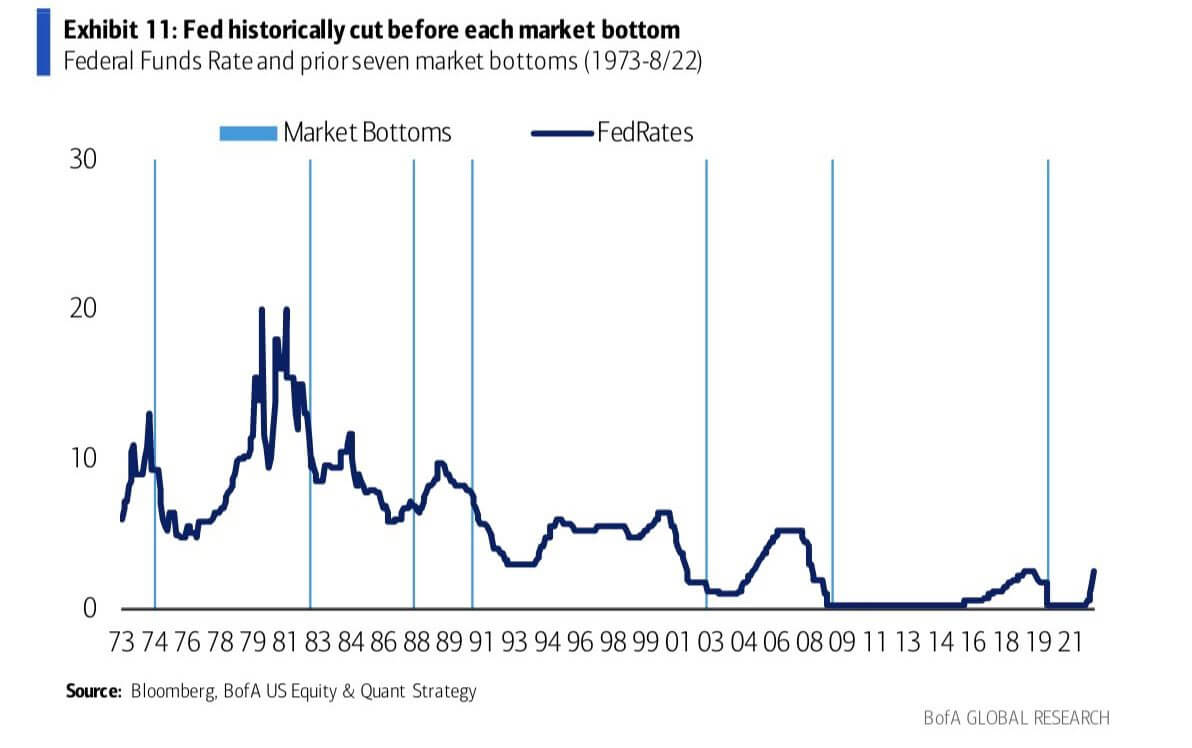

Historicamente, nos mercados tradicionais, -20% é considerado território de mercado em baixa. Os fundos nos ciclos de mercado geralmente terminam na mesma época em que a taxa de fundos federais começa a cortar ou pausar em seu ciclo de alta. À medida que o Fed continua no caminho da destruição, seria ingênuo pensar que o fundo está no fundo das ações.

Mercadorias

A demanda por ouro é determinada pela quantidade de ouro nas reservas do banco central, o valor do dólar americano e o desejo de manter o ouro como proteção contra a inflação e a desvalorização da moeda, todos ajudam a impulsionar o preço do metal precioso. Preço de ouro $1,676 -2.46% (5D)

Semelhante à maioria das commodities, o preço da prata é determinado pela especulação e oferta e demanda. Também é afetado pelas condições de mercado (grandes comerciantes ou investidores e vendas a descoberto), demanda industrial, comercial e do consumidor, proteção contra estresse financeiro e preços do ouro. Prata Preço $20 5.66% (5D)

O preço do petróleo, ou o preço do petróleo, geralmente se refere ao preço à vista de um barril (159 litros) de petróleo bruto de referência. Preço do Petróleo $85 2.88% (5D)

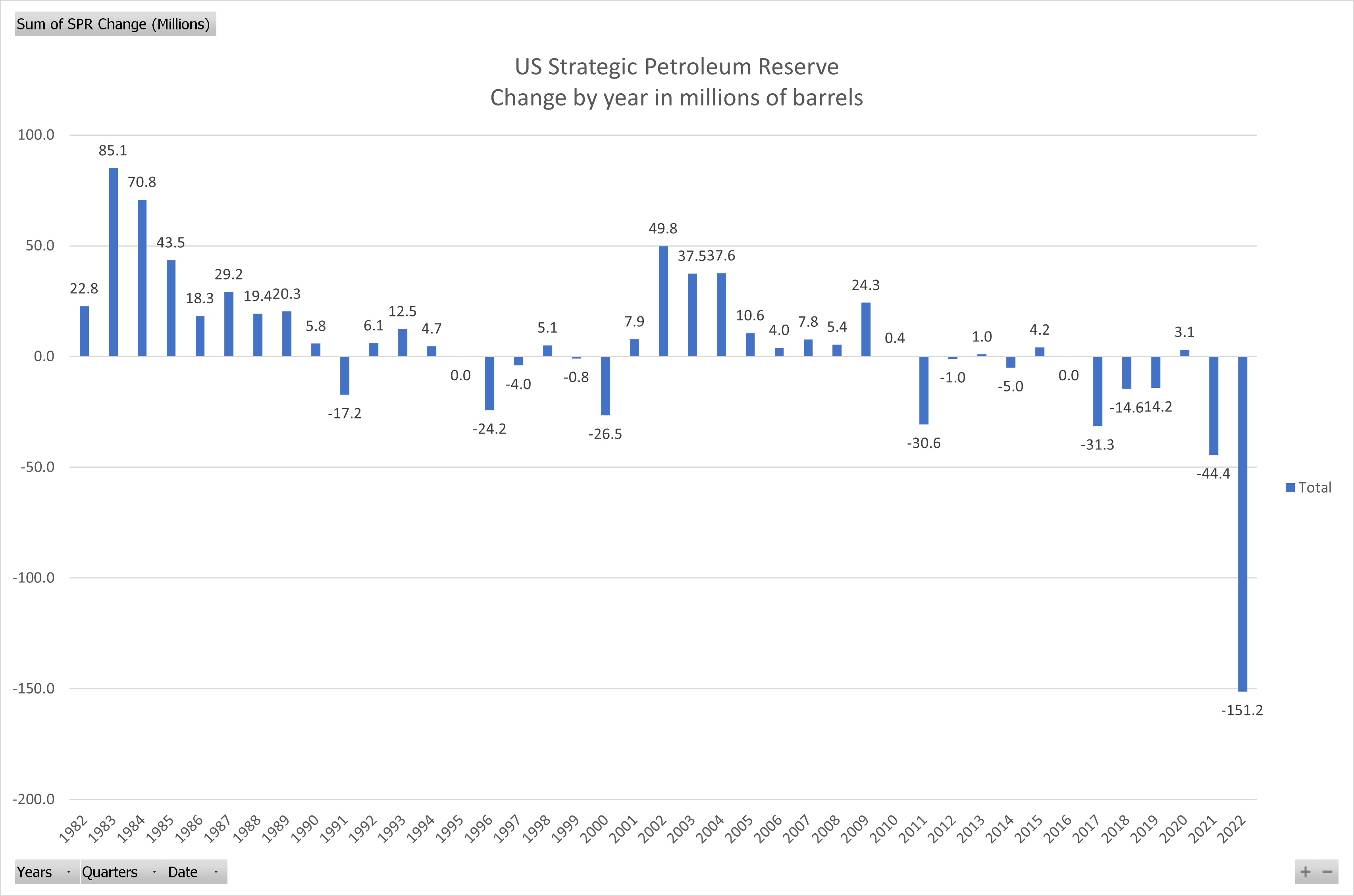

SPR continua a ser drenado antes das eleições de meio de mandato

A Reserva Estratégica de Petróleo (SPR), um dos maiores fornecedores mundiais de petróleo bruto de emergência, foi introduzida para ajudar a interromper o fornecimento de petróleo para os Estados Unidos no âmbito do programa internacional de energia.

O SPR continua sendo drenado para aliviar as pressões inflacionárias de curto prazo; a SPR realizou no dia 12 de setembro a maior liberação semanal de petróleo de todos os tempos, injetando no mercado 8.4 milhões de barris. O SPR está agora em seu menor nível desde outubro de 1984.

No entanto, os relatórios são de que o governo Biden planejou reabastecer o SPR quando os preços do petróleo começarem a cair abaixo de US$ 80 o barril; atualmente está sendo negociado em torno de US$ 90 o barril.

Taxas e moeda

A nota do Tesouro de 10 anos é uma obrigação de dívida emitida pelo governo dos Estados Unidos com vencimento de 10 anos após a emissão inicial. Uma nota do Tesouro de 10 anos paga juros a uma taxa fixa uma vez a cada seis meses e paga o valor de face ao titular no vencimento. Rendimento do Tesouro 10Y 3.451% 4.13% (5D)

O Índice de Preços ao Consumidor (CPI) mede a variação mensal dos preços pagos pelos consumidores norte-americanos. O Bureau of Labor Statistics (BLS) calcula o IPC como uma média ponderada dos preços de uma cesta de bens e serviços representativa dos gastos agregados do consumidor dos EUA. Inflação CPI 8.3% 0.1% (30D)

O índice do dólar americano é uma medida do valor do dólar americano em relação a uma cesta de moedas estrangeiras. DXY 109.6 0.54% (5D)

O Fed está atrás da curva, de acordo com o mercado de títulos.

Como mencionado, a tesouraria de dois anos atingiu os máximos vistos pela última vez desde novembro de 2007 em 3.7%. Desde o início de 2000, a taxa dos fundos federais e o rendimento do tesouro de dois anos estão em sintonia. O spread atual indica que o Fed tem mais espaço para aumentar as taxas, já que a taxa dos fundos federais está atualmente em torno de 2.5%. Um aumento de 100bps ainda não é suficiente para atingir a “taxa neutra”, de acordo com o mercado de títulos. O Fed ainda está atrás da curva.

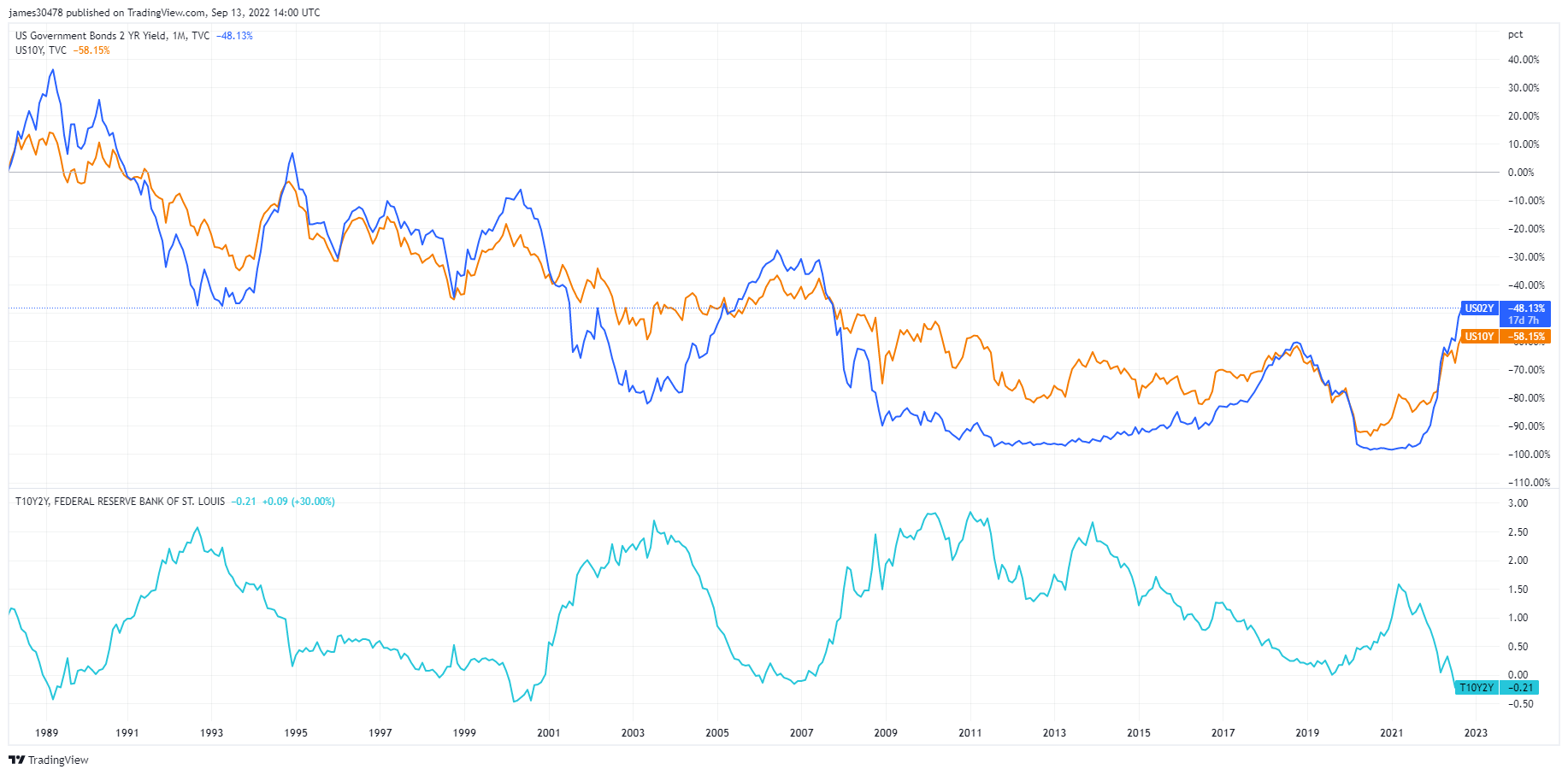

Tesouro de 10-2 anos profundamente invertido

No entanto, o spread de notas do tesouro de dez a dois anos é geralmente considerado um aviso de grave fraqueza econômica. Em contraste, os spreads de crédito aumentam durante o estresse financeiro e causam uma fuga para ativos de refúgio como o DXY ou a necessidade imediata de resgates em dólares para cumprir os pagamentos.

A tesouraria de 10-2 anos foi invertida duas vezes este ano, e sua importância é um indicador confiável de uma recessão iminente. Em agosto, quase marcou -50bps, o que é pior do que a crise financeira global e a recessão de 2000. Mais alguns pontos básicos abaixo, e será a inversão mais profunda desde 1981.

Muitos especialistas em macro aguardam a inversão de outro indicador: o spread de 10 anos a 3 meses. O spread está atualmente em 14bps; especialistas acreditam que este é o sinal de recessão preciso. A inversão de cada curva de rendimento pressagia todas as recessões que remontam a mais de 40 anos, e uma recessão geralmente ocorre nos próximos seis a doze meses.

Visão Geral do Bitcoin

O preço do Bitcoin (BTC) em USD. Preço Bitcoin $19,740 -10.44% (5D)

A medida do valor de mercado total do Bitcoin em relação ao maior valor de mercado da criptomoeda. Domínio Bitcoin 40.85% -0.05% (5D)

- Semana a partir de 12 de setembro, o Bitcoin passou a maior parte do tempo abaixo do preço realizado (base de custo, US$ 21,400)

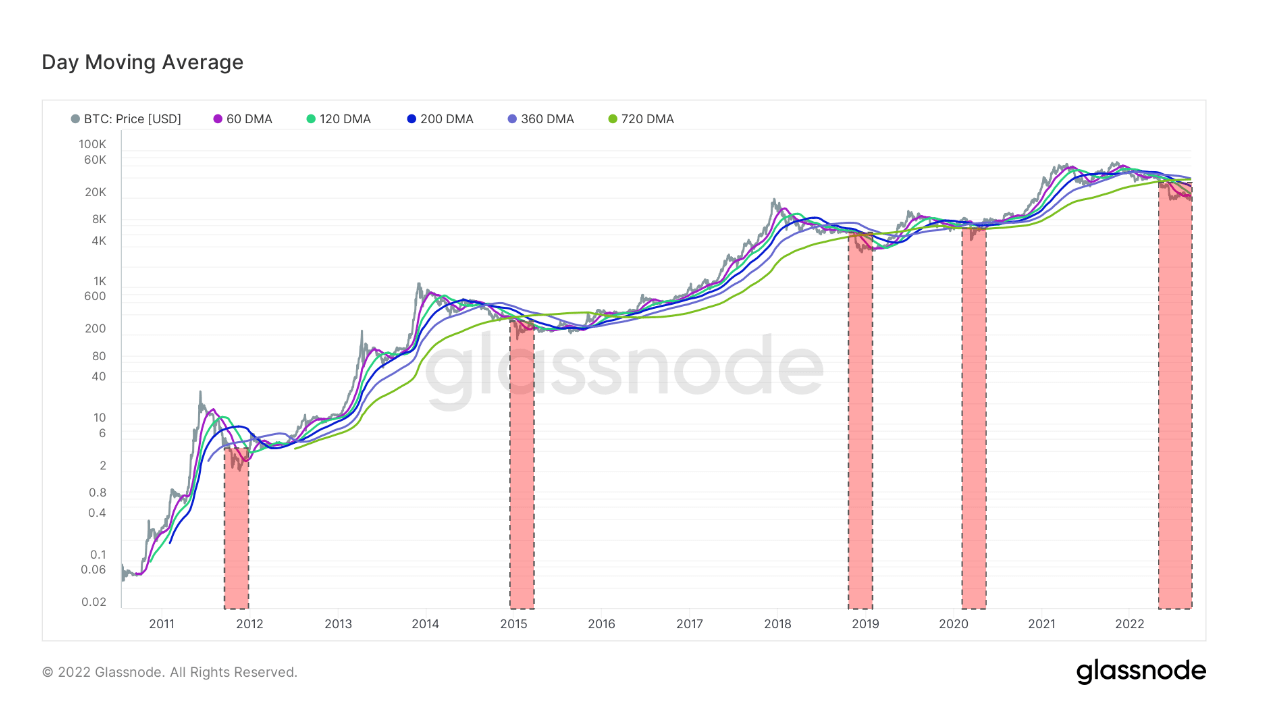

- O Bitcoin está atualmente sob todas as principais médias móveis pela quinta vez em sua história.

- A taxa de hash do Bitcoin atinge um recorde histórico

- Ajuste de dificuldade do Bitcoin atinge recorde histórico

- A oferta total detida pelos detentores de longo prazo atingiu um novo ATH.

Endereços

Coleção de métricas de endereço principais para a rede.

O número de endereços exclusivos que estavam ativos na rede como remetente ou destinatário. Apenas endereços que estavam ativos em transações bem-sucedidas são contados. Endereços ativos 953,634 -7.73% (5D)

O número de endereços exclusivos que apareceram pela primeira vez em uma transação da moeda nativa na rede. Novos Endereços 438,005 -3.50% (5D)

O número de endereços exclusivos com 1 BTC ou menos. Endereços com ≥ 1 BTC 902,250 0.08% (5D)

O número de endereços exclusivos com pelo menos 1k BTC. Endereços com saldo ≤ 1k BTC 2,134 -0.19% (5D)

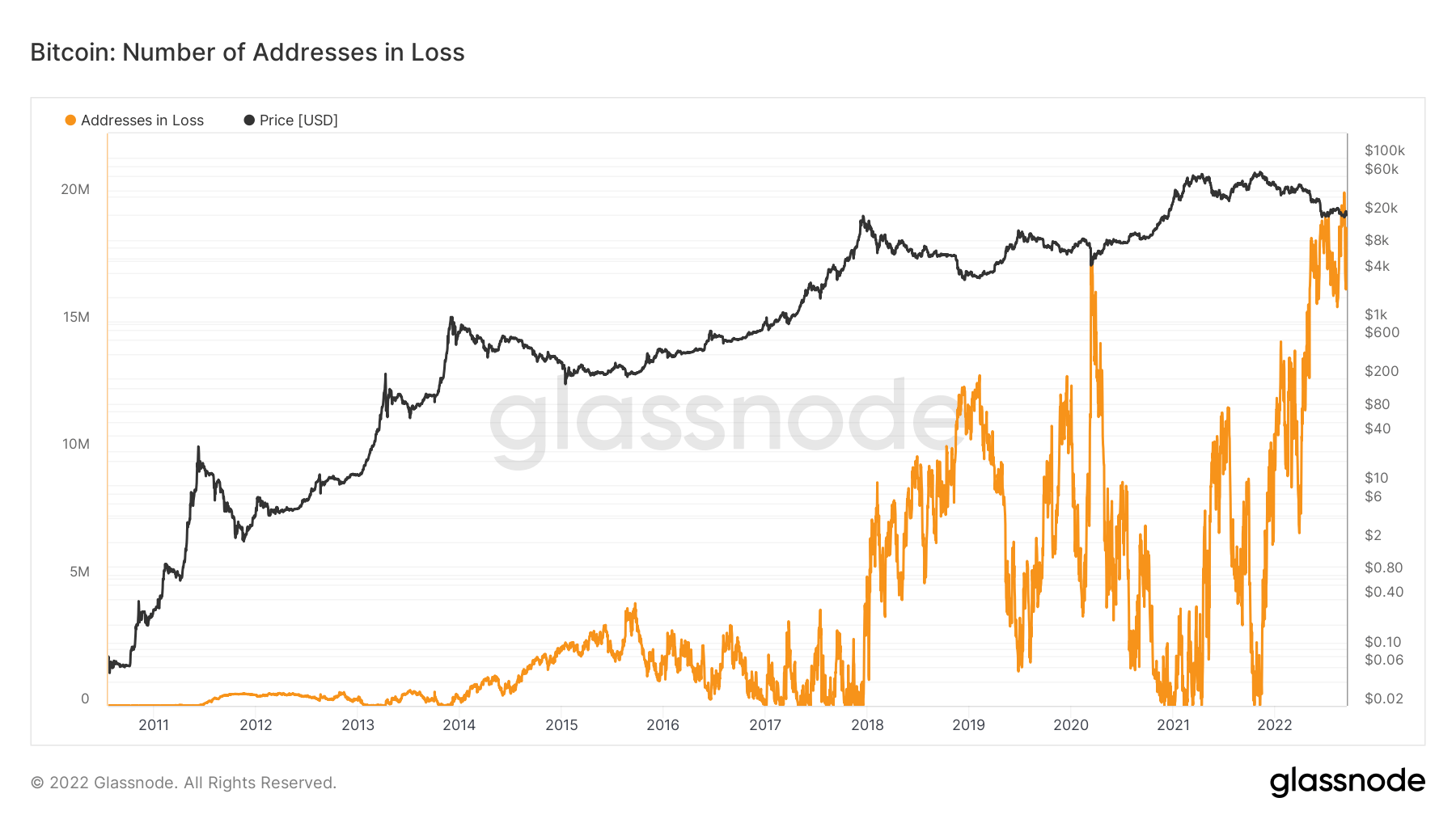

Mais de 20 milhões de endereços perdidos

O número de endereços únicos cujos fundos têm um preço médio de compra superior ao preço atual. “Preço de compra” é definido como o preço quando as moedas são transferidas para um endereço.

Em 5 de setembro, os endereços em perda ultrapassaram 20 milhões pela primeira vez desde o início do Bitcoin, mostrando o quão profundo foi o mercado de baixa de 2022. Ao longo de 2022, os endereços em prejuízo começaram em menos de 10 milhões. Ele dobrou desde janeiro, o que mostra a gravidade desse mercado em baixa, já que o Bitcoin estava acima de US$ 45,000 no início de janeiro, uma queda de pouco mais de 50% no preço.

Entidades

Métricas ajustadas à entidade usam algoritmos de agrupamento proprietários para fornecer uma estimativa mais precisa do número real de usuários na rede e medir sua atividade.

O número de entidades exclusivas que estavam ativas como remetente ou destinatário. As entidades são definidas como um cluster de endereços que são controlados pela mesma entidade de rede e são estimados por meio de heurísticas avançadas e algoritmos de clustering proprietários da Glassnode. Entidades Ativas 283,087 11.80% (5D)

O número de BTC no ETF Purpose Bitcoin. Finalidade ETF Holdings 23,679 -0.10% (5D)

O número de entidades únicas que possuem pelo menos 1k BTC. Número de Baleias 1,703 0.18% (5D)

A quantidade total de BTC mantida em endereços de mesa OTC. Participações OTC Desk 4,031 BTC -2.14% (5D)

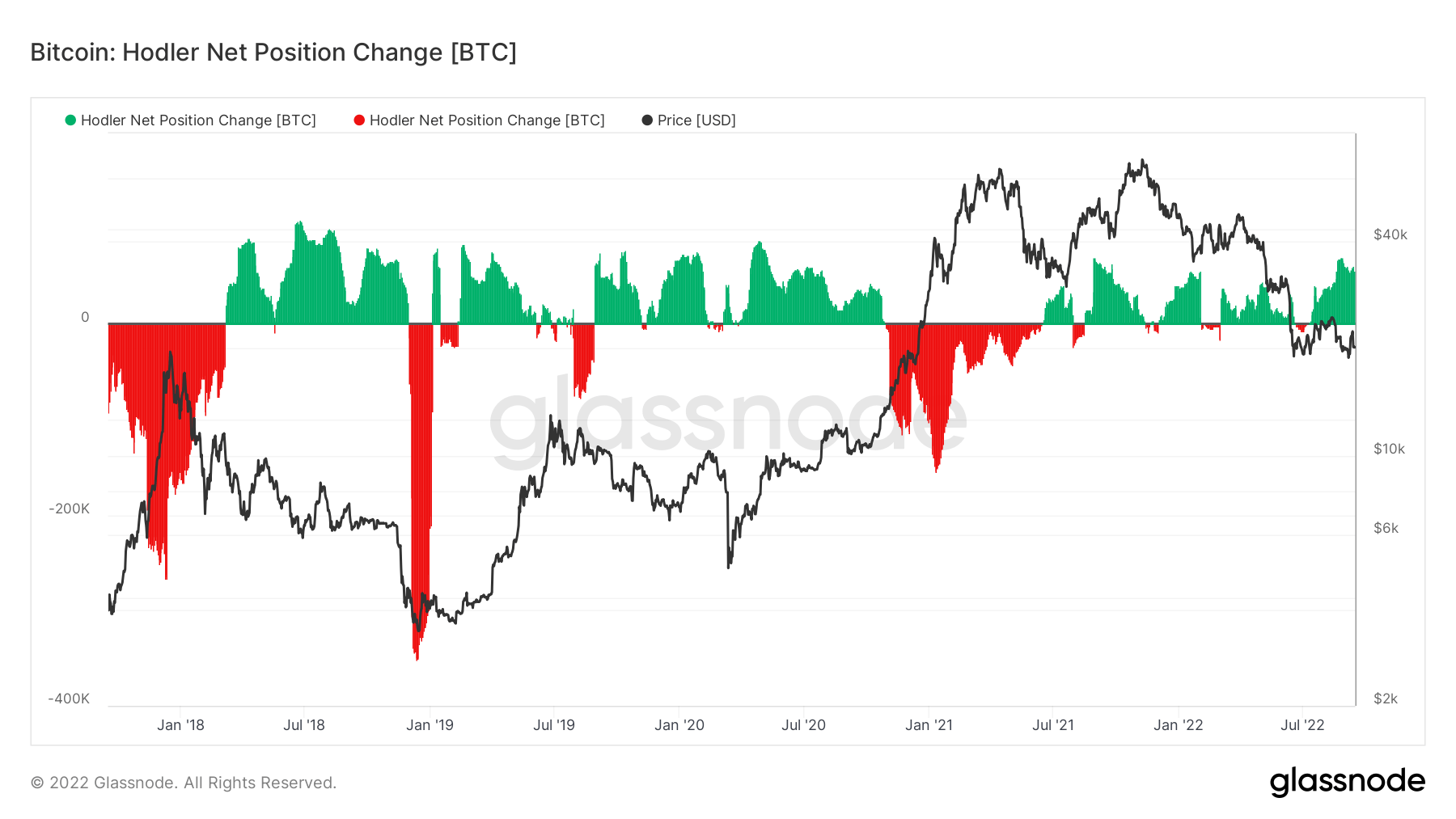

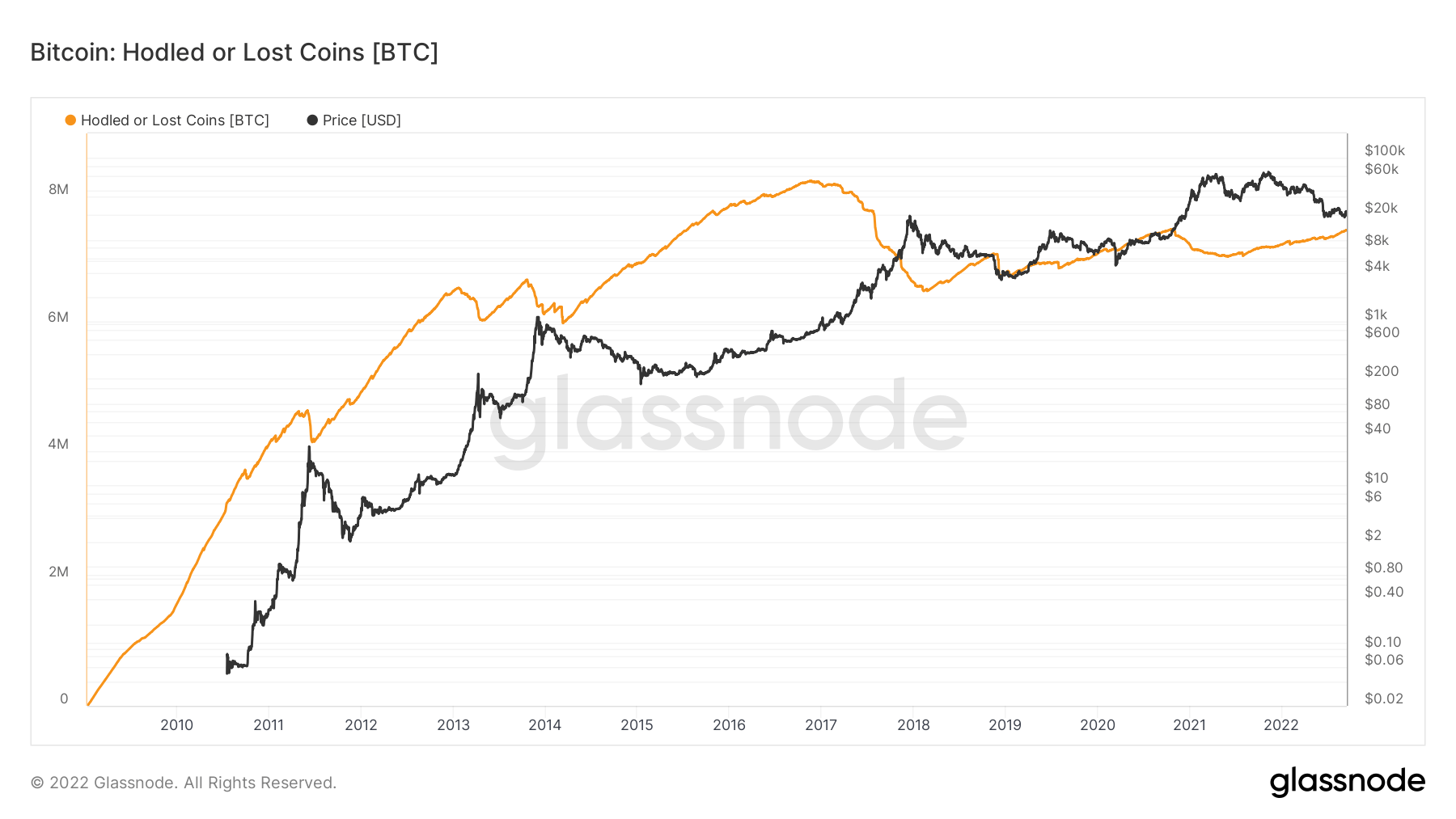

Os HODLers do Bitcoin não se incomodam com a incerteza macro

Avaliar os níveis de acumulação e distribuição é essencial para a compreensão em longo prazo. HODLers são uma entidade que tem apoio e crença inabaláveis no Bitcoin.

A variação da posição líquida analisa a dinâmica da oferta e mostra a variação mensal da posição dos investidores de longo prazo (HODLers). Indica quando os HODLers sacam (negativo) e quando os HODLers acumulam novas posições líquidas.

Olhando para o período entre novembro de 2020 e março de 2021, a valorização do preço do Bitcoin cresceu dramaticamente. No entanto, isso viu uma grande quantidade de distribuição de HODLer, com essa coorte distribuindo no topo da corrida de touros em 2021, quase distribuindo mais de 200,000 moedas para garantir lucros.

No entanto, desde então, a mudança de posição líquida dos HODLers viu um aumento dramático na acumulação, atualmente testemunhando mais de 70,000 BTC por mês, uma das quantidades mais significativas de acumulação desde a covid.

A Glassnode estima que quase 7.5 milhões de moedas (40% da oferta circulante) estão sendo retidas ou perdidas ao longo do tempo; eles definem Bitcoins perdidos ou HODLed como movimentos de estoques grandes e antigos. É calculado subtraindo Vivacidade de 1 e multiplicando o resultado pela oferta circulante.

Derivados

Um derivativo é um contrato entre duas partes que deriva seu valor/preço de um ativo subjacente. Os tipos mais comuns de derivativos são futuros, opções e swaps. É um instrumento financeiro que deriva seu valor/preço dos ativos subjacentes.

O valor total dos fundos (valor em USD) alocados em contratos de futuros abertos. Futuros em aberto $ 10.95B -12.86% (5D)

O volume total (valor em USD) negociado em contratos futuros nas últimas 24 horas. Volume de Futuros $ 33.29B $ -38.48 (5D)

A soma do volume liquidado (valor em USD) de posições curtas em contratos de futuros. Total de Liquidações Longas $ 145.03M $ 35.61M (5D)

A soma do volume liquidado (valor em USD) de posições longas em contratos futuros. Total de Liquidações Curtas $ 141.78M $ 105.8M (5D)

O regime dominante de puts ao longo de 2022

A métrica Options 25 Delta Skew analisa a relação de opções de venda versus opção de compra expressa em Volatilidade Implícita (IV). Puts são o direito de vender um contrato a um preço específico, e calls são o direito de comprar.

Para opções com uma data de vencimento específica, 25 Delta Skew refere-se a opções de venda com delta de -25% e opções de compra com delta de +25%, compensadas para chegar a um ponto de dados. Em outras palavras, esta é uma medida da sensibilidade ao preço da opção dada uma mudança no preço spot do Bitcoin.

Os períodos específicos referem-se a contratos de opção com vencimento em uma semana, um mês, três meses e seis meses, respectivamente.

Abaixo de 0 indica que as calls são mais caras do que as puts. Esta situação ocorreu apenas seis vezes este ano. Durante a recente queda do Bitcoin, os comerciantes lutaram por opções de venda e depois reverteram para chamadas no topo local.

As chamadas são mais caras do que as colocações pela sexta vez este ano. Todos lutaram por puts no fundo do range e então começaram a especular sobre calls no topo local.

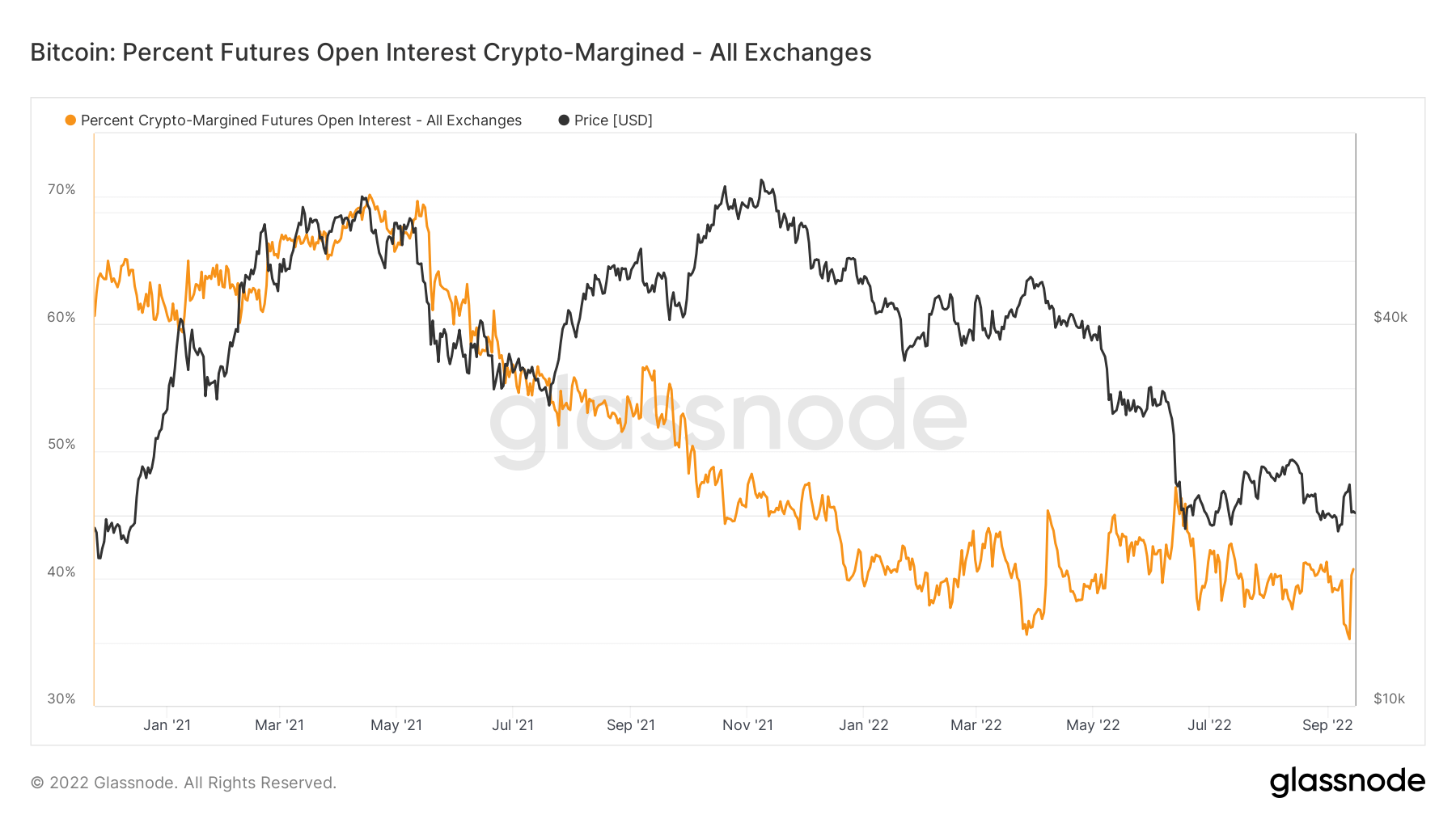

Mudança estrutural aparente na margem lastreada em moedas

Uma mudança dinâmica explícita está ocorrendo para juros em aberto de futuros com margem de criptografia, que é a porcentagem de juros em aberto de contratos futuros que são marginalizados na moeda nativa (por exemplo, BTC), e não em USD ou uma stablecoin atrelada a USD.

Em maio de 2021, a margem lastreada em moedas atingiu uma alta histórica de 70%; agora está em meros 40%, uma clara diferença estrutural com os investidores assumindo muito menos risco em 2022. O outro lado da moeda é que aproximadamente 60% da margem futura usa stablecoins ou dinheiro, o que incorre em muito menos volatilidade como garantia o valor não muda junto com o contrato de futuros. Como a margem é mais estável, o preço é relativamente mais estável. Um tema que se espera que permaneça este ano.

Mineradores

Visão geral das métricas essenciais do minerador relacionadas ao poder de hash, receita e produção de blocos.

O número médio estimado de hashes por segundo produzidos pelos mineradores na rede. Hash Rate 235 TH / s 3.98% (5D)

O número estimado atual de hashes necessários para minerar um bloco. Nota: A dificuldade do Bitcoin é frequentemente indicada como a dificuldade relativa em relação ao bloco de gênese, que exigia aproximadamente 2^32 hashes. Para uma melhor comparação entre blockchains, nossos valores são indicados em hashes brutos. Dificuldade 137 T 103.01% (14D)

A oferta total mantida em endereços de mineradores. Saldo do Minerador 1,833,511 BTC -0.07% (5D)

A quantidade total de moedas transferidas de mineradores para carteiras de câmbio. Apenas as transferências diretas são contabilizadas. Alteração da Posição Líquida do Minerador -40,559 BTC 18,947 BTC (5D)

A taxa de hash e a dificuldade atingem um recorde histórico

Durante a maior parte de setembro, a CryptoSlate discutiu as repercussões da crescente dificuldade para os mineradores. Devido ao aumento dos custos de produção e à dificuldade de mineração atingindo um recorde histórico, os mineradores viram receitas em queda, o que faria com que os mineradores não lucrativos saíssem da rede.

É incrível ver a resiliência da rede do ponto de vista da taxa de hash; apenas 16 meses atrás, a taxa de hash caiu mais de 50%; no entanto, algumas semanas depois, aumentou três vezes.

Atividade On-Chain

Coleta de métricas on-chain relacionadas à atividade de troca centralizada.

A quantidade total de moedas mantidas em endereços de câmbio. Saldo cambial 2,397,444 BTC 25,462 BTC (5D)

A mudança de 30 dias da oferta realizada em carteiras de câmbio. Mudança de posição líquida de câmbio -117,735 BTC 262,089 BTC (30D)

A quantidade total de moedas transferidas de endereços de câmbio. Volume de saídas de câmbio 538,545 BTC 122 BTC (5D)

A quantidade total de moedas transferidas para endereços de câmbio. Volume de Entradas de Câmbio 569,151 BTC 125 BTC (5D)

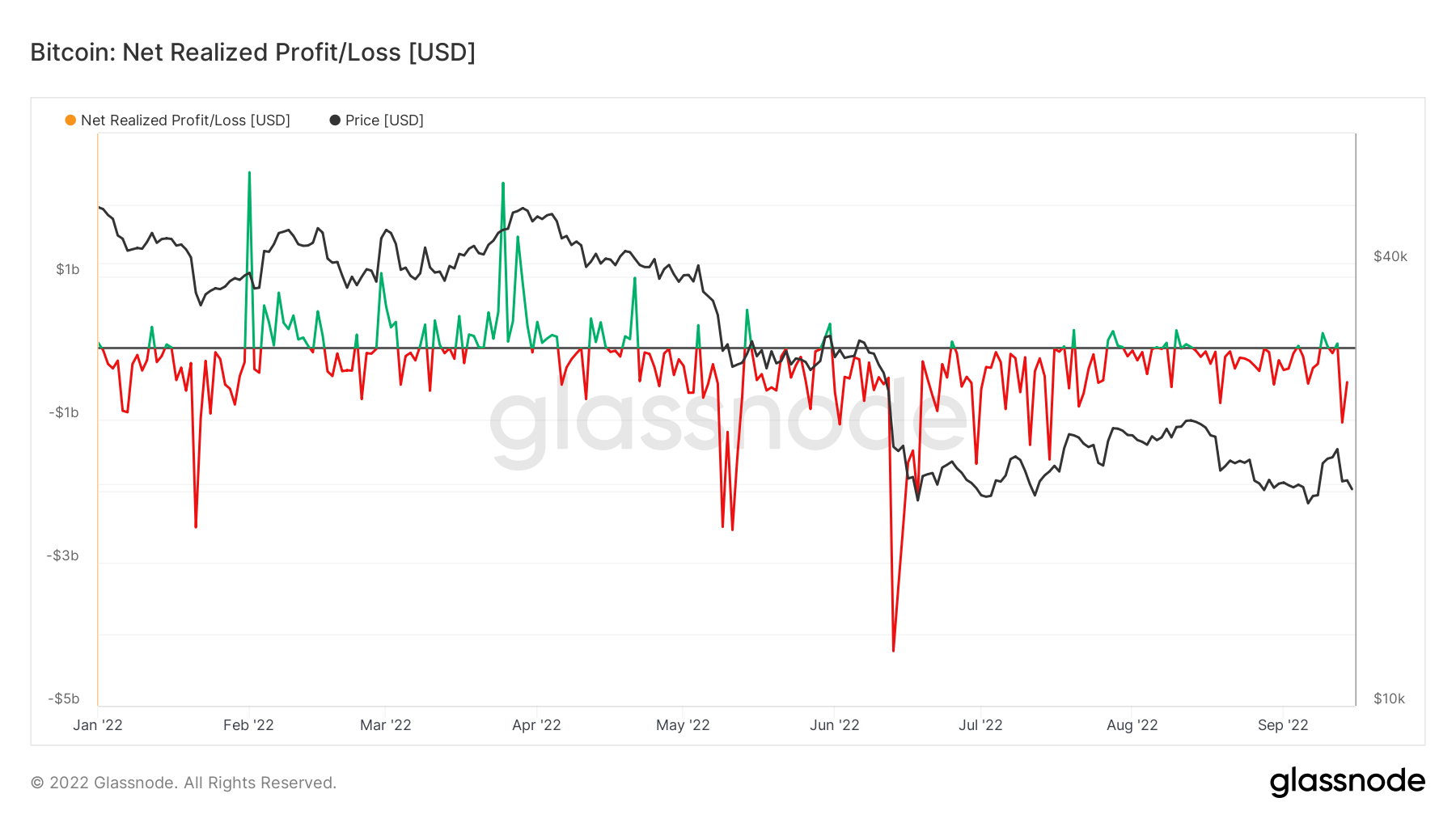

Mais de US$ 1 bilhão em perdas realizadas em 13 de setembro

Lucro/Perda Líquido Realizado é o lucro ou prejuízo líquido de todas as moedas movidas, e é claro que vemos um regime de perdas líquidas para o segundo semestre de 2022 devido a um mercado de baixa sem precedentes. Em meados de junho, o Bitcoin caiu abaixo de US$ 18 mil, o que registrou uma perda líquida de mais de US$ 4 bilhões, a maior de todos os tempos.

No entanto, em 13 de setembro, o Bitcoin caiu 10% para pouco menos de US$ 20,000, que viu mais de US$ 1 bilhão em perdas realizadas. Os investidores ainda estão tratando o Bitcoin como uma ação de tecnologia e um ativo de risco, o que contribuiu para uma quantidade significativa de perdas realizadas este ano.

Supply

A quantidade total de oferta circulante mantida por diferentes coortes.

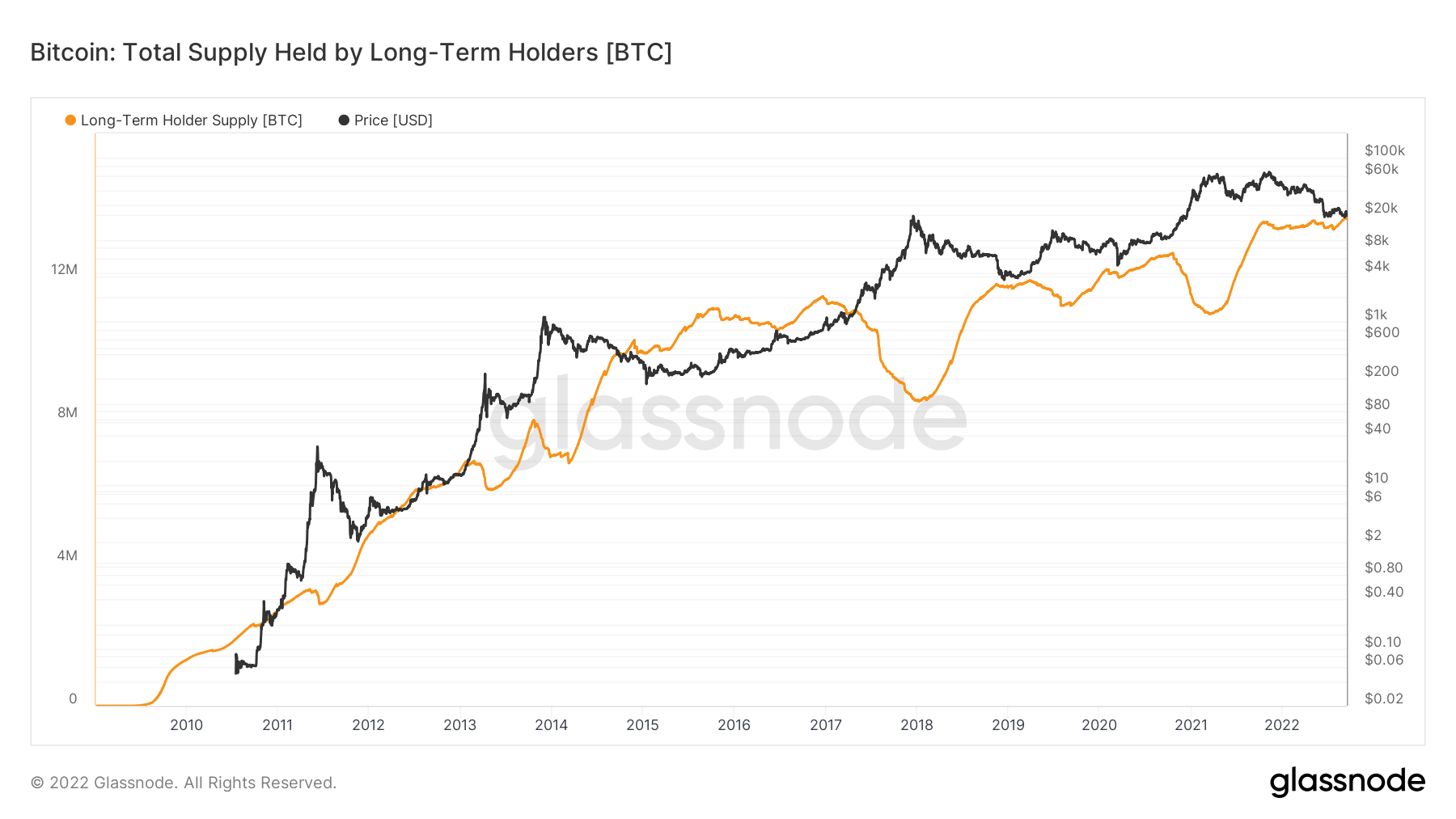

A quantidade total de oferta circulante detida por detentores de longo prazo. Fornecimento de titular de longo prazo 13.61 M BTC 0.01% (5D)

A quantidade total de oferta circulante detida por detentores de curto prazo. Fornecimento de titular de curto prazo 3.1 M BTC -0.77% (5D)

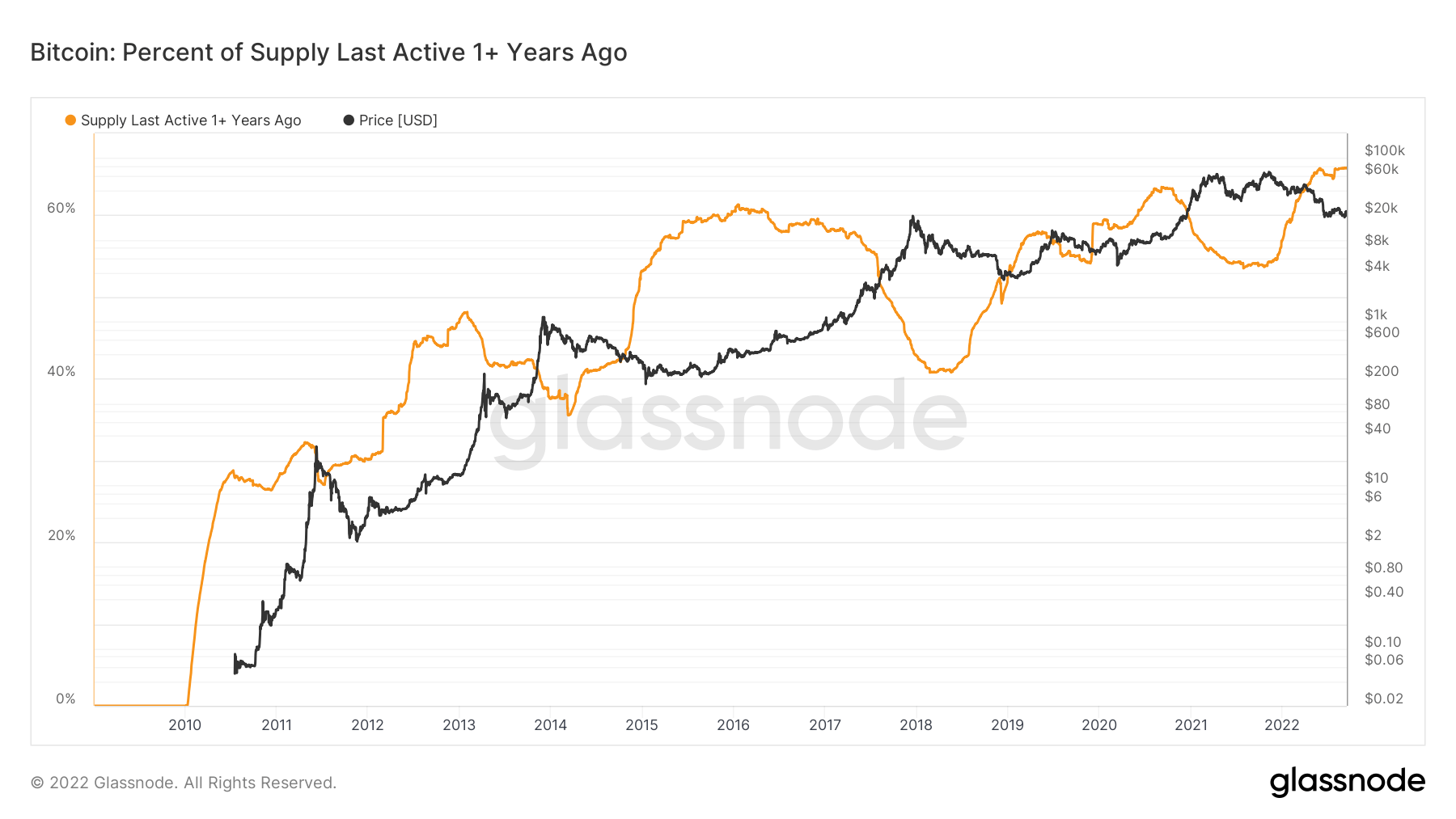

A porcentagem do suprimento circulante que não se moveu em pelo menos 1 ano. Fornecimento último ativo há mais de 1 ano 66% 0.08% (5D)

A oferta total detida por entidades ilíquidas. A liquidez de uma entidade é definida como o rácio de saídas acumuladas e entradas cumulativas ao longo da vida da entidade. Uma entidade é considerada ilíquida/líquida/altamente líquida se sua liquidez L for ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respectivamente. Abastecimento ilíquido 14.81 M BTC -0.13% (5D)

Mãos de diamante para investidores de longo prazo

A última oferta ativa há mais de 1 ano é definida como a porcentagem da oferta circulante que não se moveu em pelo menos um ano. Desde o início do Bitcoin, essa coorte aumentou sua propriedade de fornecimento, mantendo mais de 65.8% do fornecimento.

Os detentores de longo prazo são considerados o dinheiro inteligente dentro do ecossistema Bitcoin; é evidente que durante os mercados de baixa, esta coorte irá acumular agressivamente enquanto o preço é suprimido e distribuído em mercados de alta. Este ciclo atual não é diferente de nenhum dos outros, pois essa coorte está acumulando atualmente, pois sua participação na oferta aumentou este ano, o que é um sinal animador.

Isso é ainda apoiado pela métrica, oferta total mantida por LTHs, atualmente com mais de 13.6 milhões de BTC, que também está em alta histórica. Os LTHs veem um valor enorme nesses níveis atuais de preços do BTC, aumentando sua oferta durante esse mercado de baixa.

Coortes

Descreve o comportamento relativo da carteira de várias entidades.

SOPR – O Índice de Lucro da Saída Gastada (SOPR) é calculado dividindo o valor realizado (em USD) dividido pelo valor na criação (USD) de uma produção gasta. Ou simplesmente: preço vendido / preço pago. SOPR de titular de longo prazo 0.45 -26.23% (5D)

O Short Term Holder SOPR (STH-SOPR) é o SOPR que considera apenas os outputs gastos com menos de 155 dias e serve como um indicador para avaliar o comportamento dos investidores de curto prazo. Titular de Curto Prazo SOPR 0.98 -2.97% (5D)

O Accumulation Trend Score é um indicador que reflete o tamanho relativo das entidades que estão acumulando ativamente moedas on-chain em termos de suas participações em BTC. A escala da pontuação de tendência de acumulação representa tanto o tamanho do saldo das entidades (sua pontuação de participação) quanto a quantidade de novas moedas que elas adquiriram/venderam no último mês (sua pontuação de alteração de saldo). Uma pontuação de tendência de acumulação mais próxima de 1 indica que, no agregado, entidades maiores (ou uma grande parte da rede) estão acumulando, e um valor mais próximo de 0 indica que elas estão distribuindo ou não acumulando. Isso fornece informações sobre o tamanho do saldo dos participantes do mercado e seu comportamento de acumulação no último mês. Pontuação de tendência de acumulação 0.300 76.47% (5D)

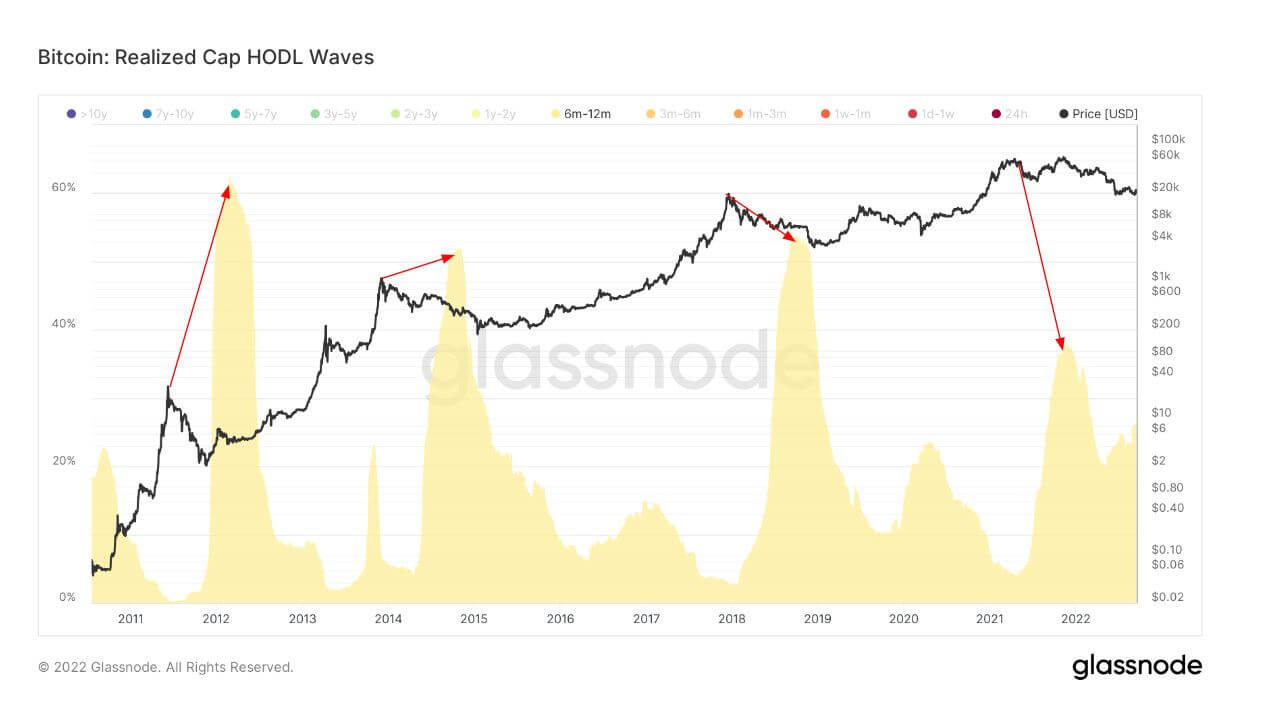

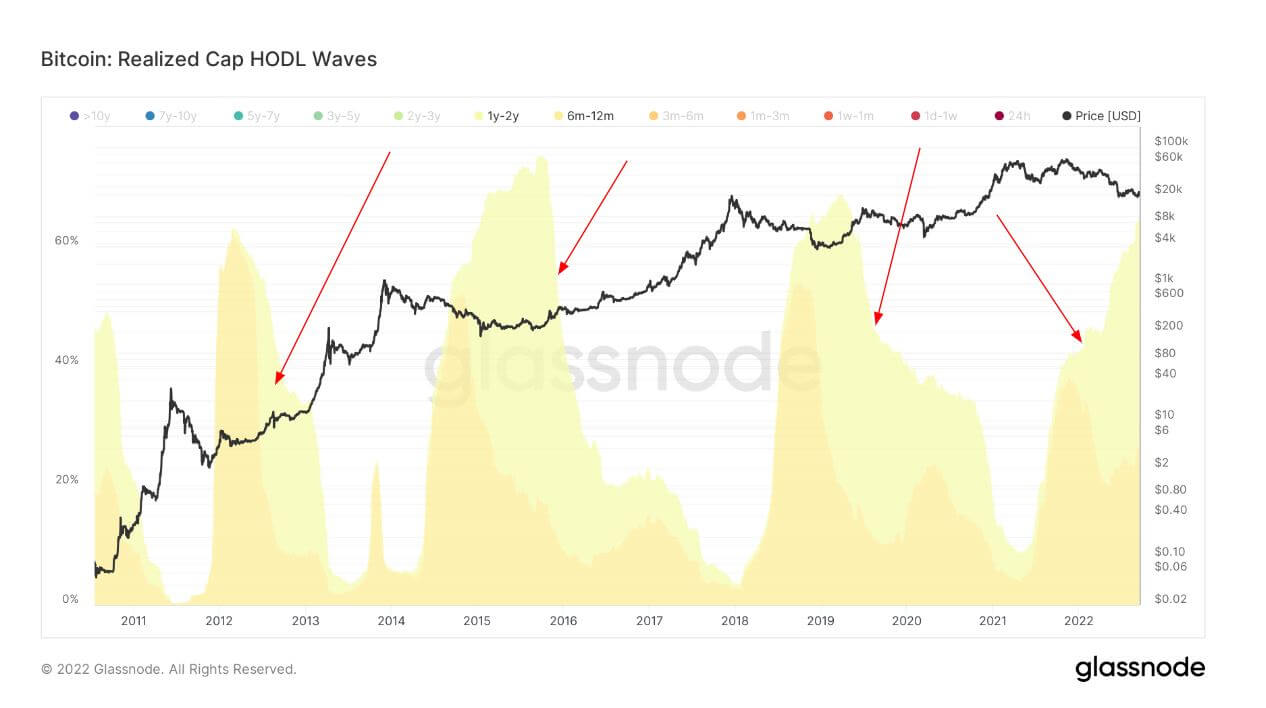

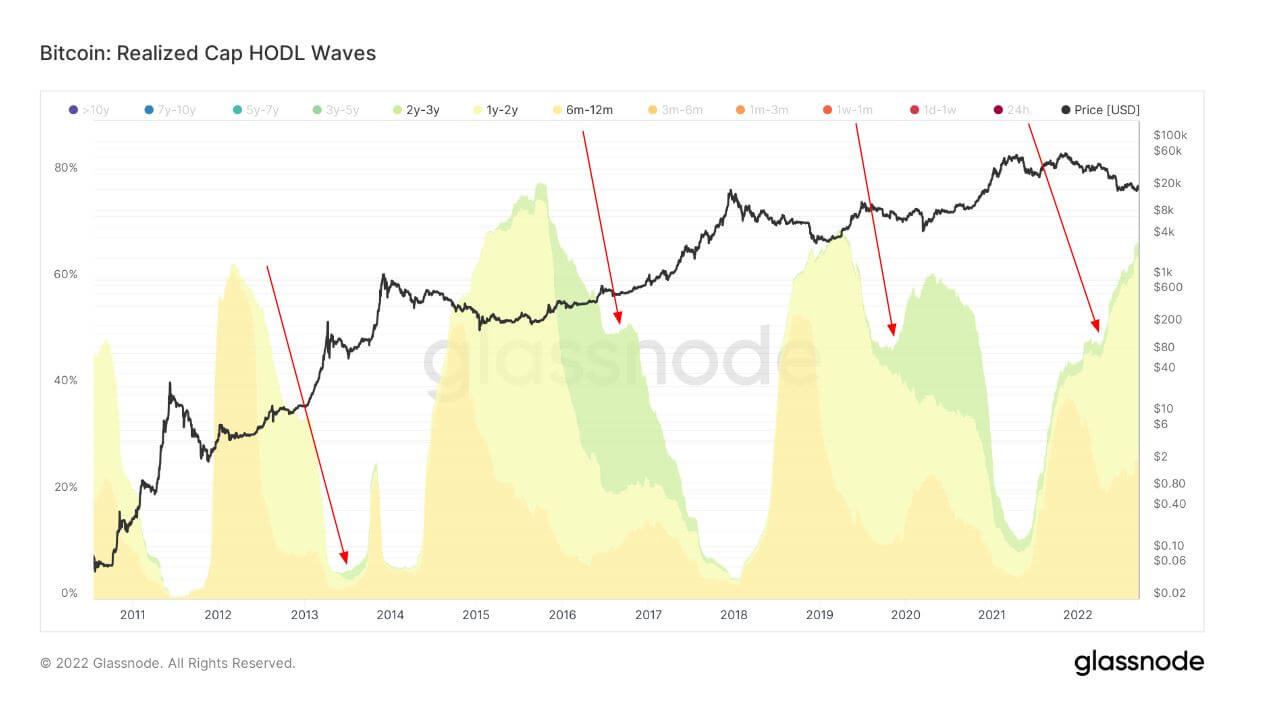

A evolução de um HODLer

Pacote de todas as faixas etárias de fornecimento ativo, também conhecido como HODL Waves. Cada barra colorida mostra a porcentagem de Bitcoin que foi movida pela última vez dentro do período indicado na legenda.

Para entender as mentes dos LTHs, é essencial entender suas técnicas de acumulação. LTHs são investidores que mantêm BTC há mais de seis meses. O primeiro gráfico mostra os titulares de seis meses a doze meses.

As setas vermelhas mostram o pico das participações desta coorte, que ocorre cerca de seis meses após o pico de alta, pois foram atraídos pela valorização exponencial do preço do BTC; a cada ciclo, essa coorte detém cerca de 40-60% da oferta de BTC.

À medida que a experiência e o conhecimento das coortes cresceram dentro do ecossistema BTC, o mesmo aconteceu com o fornecimento de moedas maduras. As setas vermelhas mostram a coorte de 6 a 12 meses com vencimento em detentores de 1 a 2 anos, resistindo a pelo menos um mercado em baixa e depreciação significativa de preços. Novamente, essa coorte está a cerca de um ano do pico da corrida de touros.

Por fim, a coorte original que comprou o pico da corrida de touros acabou se transformando em detentores de 2-3 anos que se tornaram especialistas no ecossistema, ganhando o direito de serem chamados de “mãos de diamante”. Essa coorte não cresce na medida das faixas etárias anteriores, pois nem todos os investidores chegam tão longe, mas o que se pode decifrar é que esse ciclo atual não é diferente dos anteriores. Os titulares de 2 a 3 anos estão começando a emergir nesse ciclo lentamente, o que é animador de ver; será essencial ficar de olho nesta coorte para ver se eles amadurecem com o passar do tempo.

Stablecoins

Um tipo de criptomoeda que é apoiada por ativos de reserva e, portanto, pode oferecer estabilidade de preços.

A quantidade total de moedas mantidas em endereços de câmbio. Saldo de câmbio de stablecoin $ 40.02B 6.92% (5D)

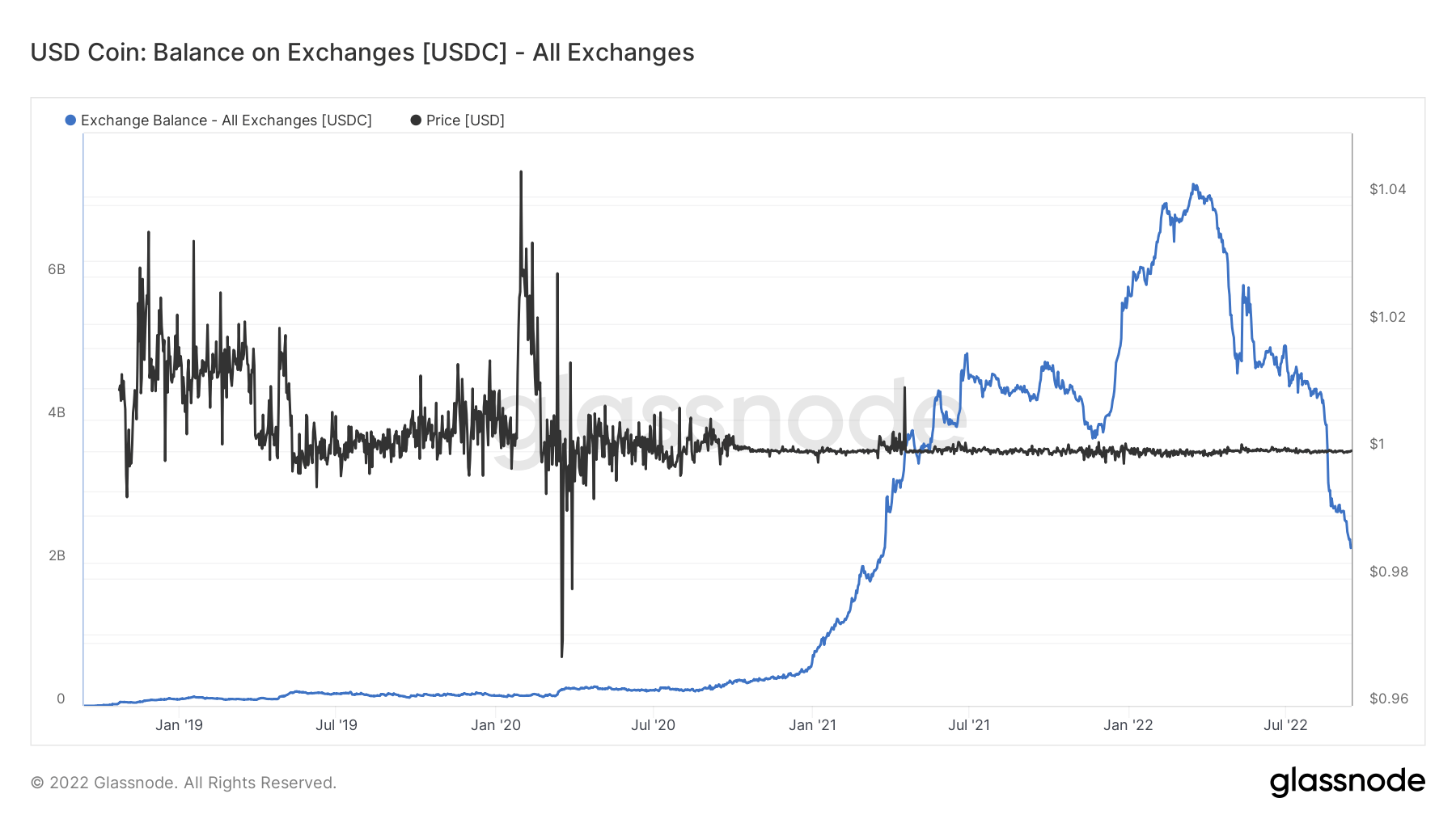

O valor total de USDC mantido em endereços de câmbio. Saldo de câmbio USDC $ 2.17B -11.56% (5D)

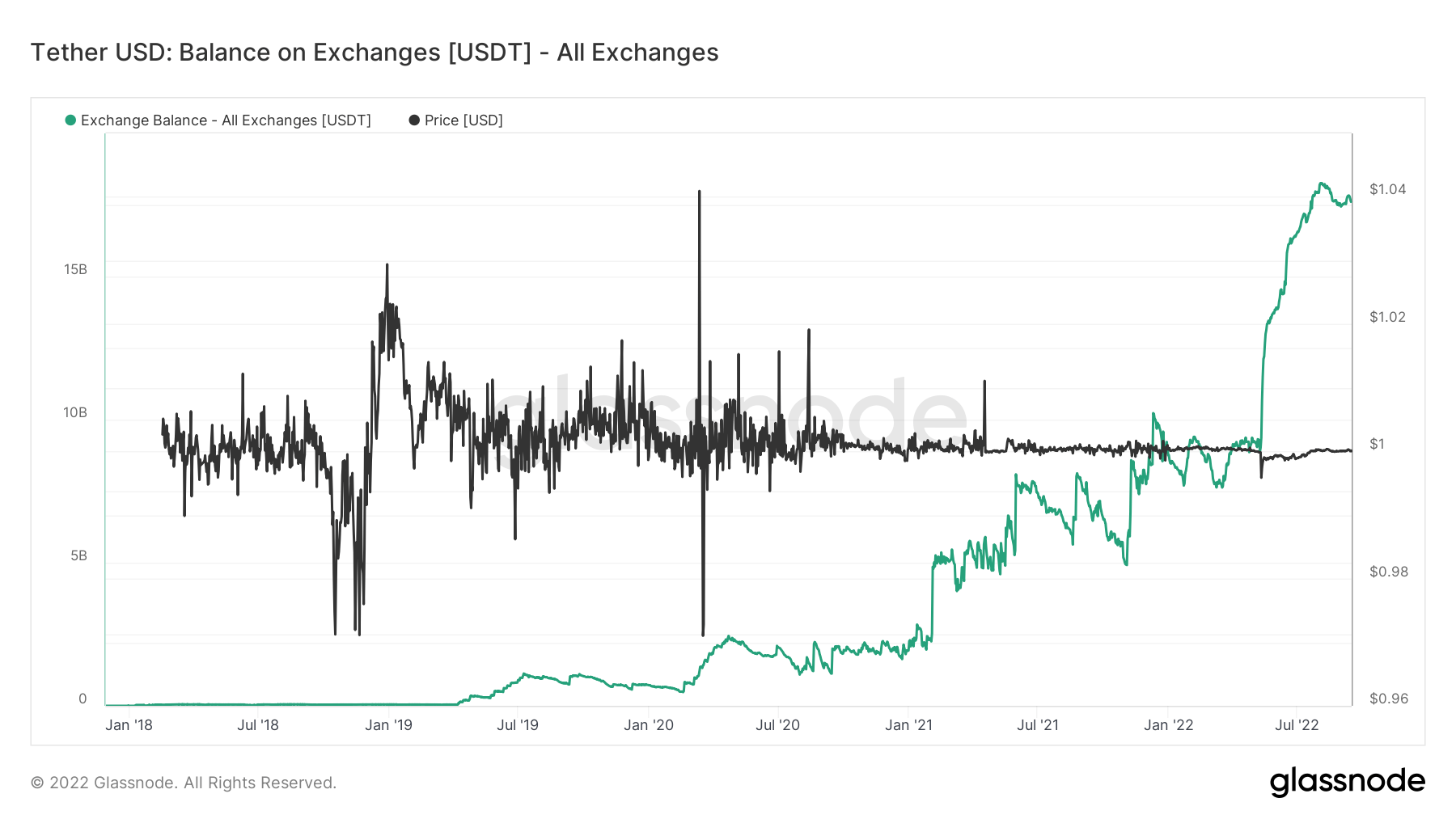

O valor total de USDT retido em endereços de câmbio. Saldo de câmbio USDT $ 17.56B 6.92% (5D)

A divergência entre USDC e USDT

“Pó seco” refere-se ao número de stablecoins disponíveis em exchanges detidas por investidores que adquiriram tokens como USDC ou USDT. A suposição geral é que altos níveis de stablecoins mantidos nas vendas são um sinal de alta para o BTC, pois mostra a disposição de manter o capital nos mercados de criptomoedas até que as condições mudem.

Divergência significativa com saldo nas trocas está ocorrendo entre USDC e USDT. O USDC passou por algum escrutínio recentemente, pois a Binance suspendeu as retiradas do USDC. Uma quantidade considerável de saídas ocorreu em 2022, assim como o USDC atingiu o pico em janeiro com cerca de US$ 7 bilhões em stablecoins nas exchanges.

No entanto, o USDT só se fortaleceu e ultrapassou mais de US $ 17 bilhões em estábulos nas exchanges. Considerando a quantidade de imprensa negativa que o USDT recebeu, ainda é claramente a stablecoin número um por enquanto.

Fonte: https://cryptoslate.com/market-reports/weekly-macroslate-a-hotter-than-expected-cpi-print-means-a-vicious-stagflationary-environment-awaits-bitcoin/