TL, DR

- Liz Truss tornou-se a primeira-ministra do Reino Unido em 6 de setembro, enquanto o país se prepara para uma possível recessão no quarto trimestre.

- Banco Central Europeu aumentou as taxas de juros em 75bps, um recorde, mas ainda estão muito atrás da curva de inflação em 9.1%

- O mercado está precificando um aumento da taxa de 75bps na reunião do FOMC de setembro como o resultado mais provável devido ao mercado de trabalho apertado

- Rússia suspende indefinidamente gasoduto Nord Stream para a Europa

- Gazprom e CNPC concordam com a transição para efetuar pagamentos de fornecimento de gás à China em rublos e yuans

- Bitcoin caiu abaixo de US$ 20,000 pela primeira vez desde o início de julho

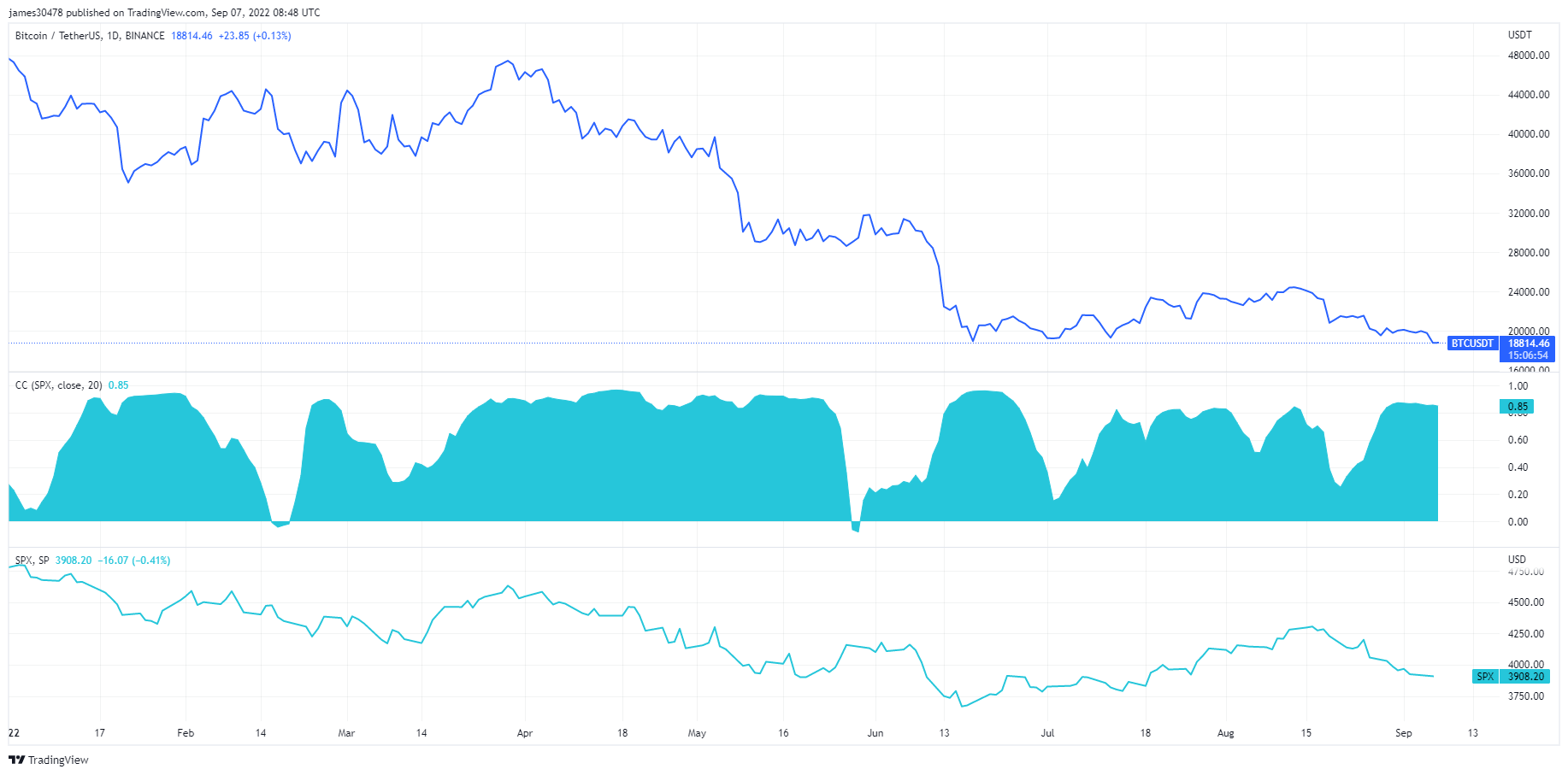

- A correlação do Bitcoin com o S&P 500 permanece forte

- A Rússia está trabalhando com vários países amigos em acordos transfronteiriços em stablecoins

Visão geral da macro

Economia em perigo

Liz Truss assumiu o cargo de primeira-ministra em meio a uma possível recessão devido à inflação de dois dígitos e aumentos recordes no custo de vida. Ela está no comando de um governo com finanças em deterioração, em parte devido à libra esterlina em baixa de 37 anos e pagamentos crescentes em marrãs indexadas.

A Truss prometeu cortes de impostos e cheques de estímulo adicionais – um plano de £ 130 bilhões para congelar as contas de energia do Reino Unido e sufocar a inflação, provavelmente levando a uma inflação mais alta no longo prazo.

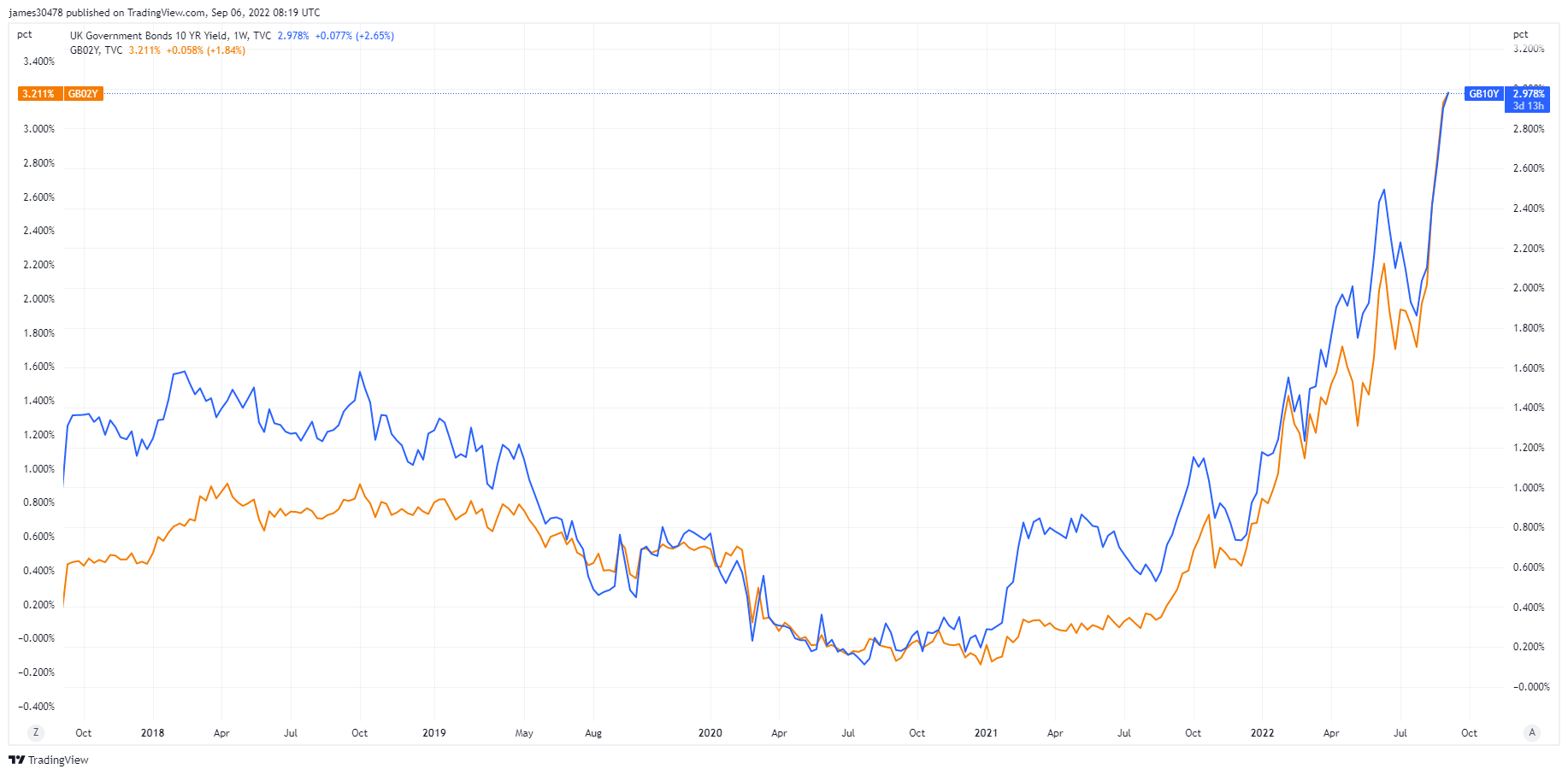

À medida que os rendimentos dourados continuaram a subir mais no front-end, o dourado de 2 anos subiu para uma alta de 14 anos e o dourado de 10 anos passou de 3% pela primeira vez desde 2014.

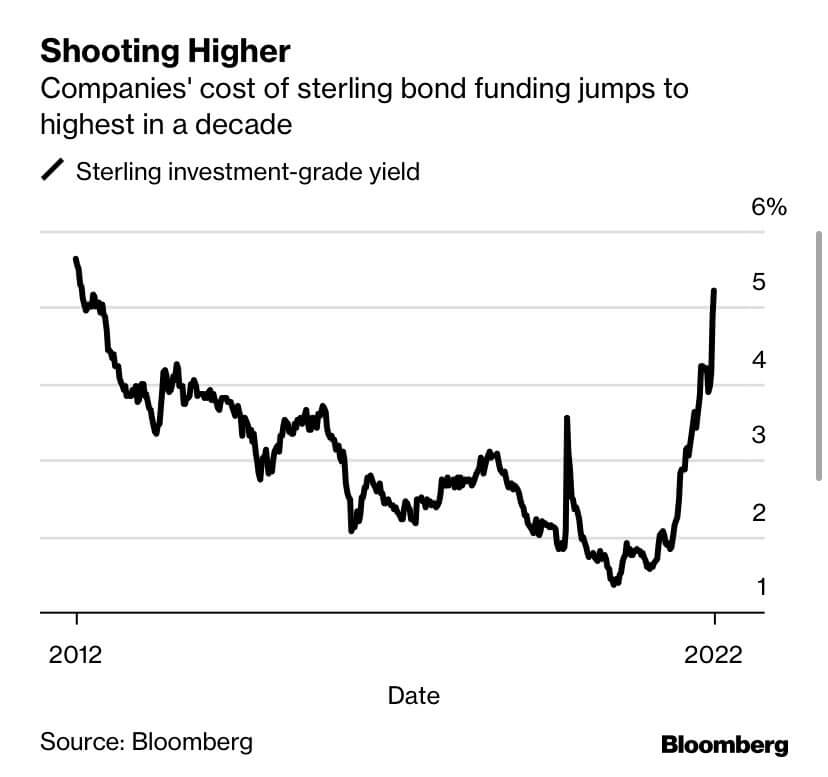

Um subsídio de £ 130 bilhões para manter as contas de energia doméstica abaixo de £ 2,500 equivale a aproximadamente 5% do PIB do Reino Unido. Um subsídio tão pesado provavelmente aumentará os preços da energia, aumentará os custos dos setores empresariais e fará com que os rendimentos da dívida corporativa aumentem.

A Europa luta

A Europa continua mancando após o último aumento de 75 bps da taxa de juros do BCE. O euro está lutando para ficar acima da paridade em relação ao dólar americano.

A confiança dos investidores na zona do euro mostrou pouca ou nenhuma melhora, já que a pesquisa Sentix mostra um declínio de quase 7 pontos para -31.8 – níveis semelhantes vistos durante a pandemia de covid e a crise financeira de 2008.

Líderes da zona do euro estão discutindo pacotes de ajuda; A Alemanha está preparando um pacote de alívio da inflação de US$ 65 bilhões, que exige uma monetização maciça da dívida do BCE para conter os spreads e facilitar as condições, levando a mais degradação.

Correlações

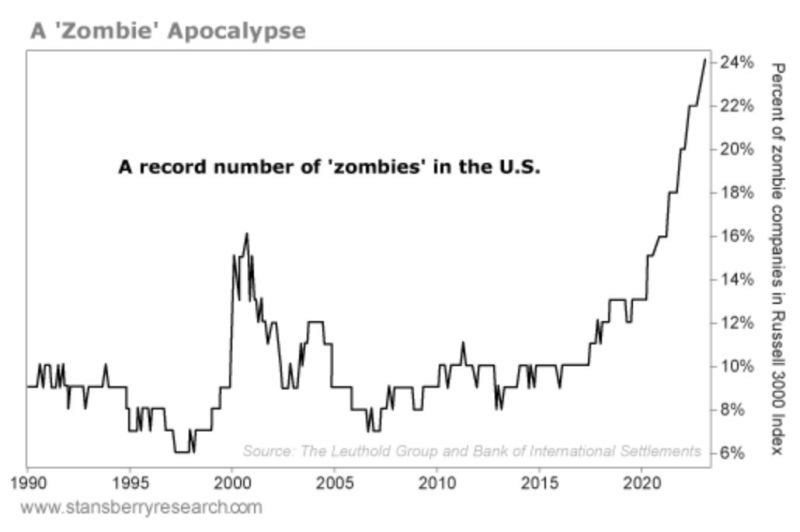

Um apocalipse zumbi

Quase 25% das empresas americanas são “empresas zumbis”. O recorde anterior de zumbis era de 17%, recuado em 2001. Essas empresas sobreviveram com juros próximos de zero e não geram caixa para pagar os juros de suas dívidas. Eles são resultado de rendimentos artificialmente baixos nos EUA

Seria muito difícil para essas empresas sobreviverem em um ambiente de rendimento crescente, o que acabaria provocando desemprego em massa.

Atualmente, a taxa de desemprego é de 3.7%. Uma taxa de desemprego de dois dígitos foi vista pela última vez durante as recessões causadas pela crise imobiliária de 2008 e pela covid.

De acordo com Jim Walker, economista-chefe da Aletheia Capital:

“Se os mercados determinassem as taxas de juros, você nunca teria ido para os níveis de taxa de juros zero que os banqueiros centrais têm pressionado para acabar com as empresas zumbis que se seguiram.”

Ações e Indicador de Volatilidade

O Standard and Poor's 500, ou simplesmente o S&P 500, é um índice do mercado de ações que acompanha o desempenho das ações de 500 grandes empresas listadas em bolsas nos Estados Unidos. S&P 500 4,067 4% (7D)

A Nasdaq Stock Market é uma bolsa de valores americana com sede na cidade de Nova York. Está em segundo lugar na lista das bolsas de valores por capitalização de mercado das ações negociadas, atrás da Bolsa de Valores de Nova York. NASDAQ 12,681 4% (7D)

O Cboe Volatility Index, ou VIX, é um índice de mercado em tempo real que representa as expectativas do mercado para a volatilidade nos próximos 30 dias. Os investidores usam o VIX para medir o nível de risco, medo ou estresse no mercado ao tomar decisões de investimento. VIX 23 -9% (7D)

S&P e Bitcoin empatados no quadril

Os oradores do Fed tentaram derrubar o mercado de ações durante a semana que começou em 5 de setembro e só pioraram as coisas à medida que as ações subiam.

A reunião do FOMC prevista para o final de setembro tem atualmente uma probabilidade de 86% de uma taxa de aumento de 75 pontos base.

As ações dos EUA continuam fortemente correlacionadas com o BTC. Durante a maior parte de 2022, o Bitcoin e o S&P500 estiveram em estreita correlação um com o outro. Atualmente, o S&P500 está 19% abaixo de sua máxima histórica, mas se as ações caírem, esperamos ver novas mínimas para o Bitcoin.

Mercadorias

A demanda por ouro é determinada pela quantidade de ouro nas reservas do banco central, o valor do dólar americano e o desejo de manter o ouro como proteção contra a inflação e a desvalorização da moeda, todos ajudam a impulsionar o preço do metal precioso. Preço de ouro $1,724 1.0% (7D)

Semelhante à maioria das commodities, o preço da prata é determinado pela especulação e oferta e demanda. Também é afetado pelas condições de mercado (grandes comerciantes ou investidores e vendas a descoberto), demanda industrial, comercial e do consumidor, proteção contra estresse financeiro e preços do ouro. Prata Preço $19 5.8% (7D)

O preço do petróleo, ou o preço do petróleo, geralmente se refere ao preço à vista de um barril (159 litros) de petróleo bruto de referência. Preço do Petróleo $87 -1.5% (7D)

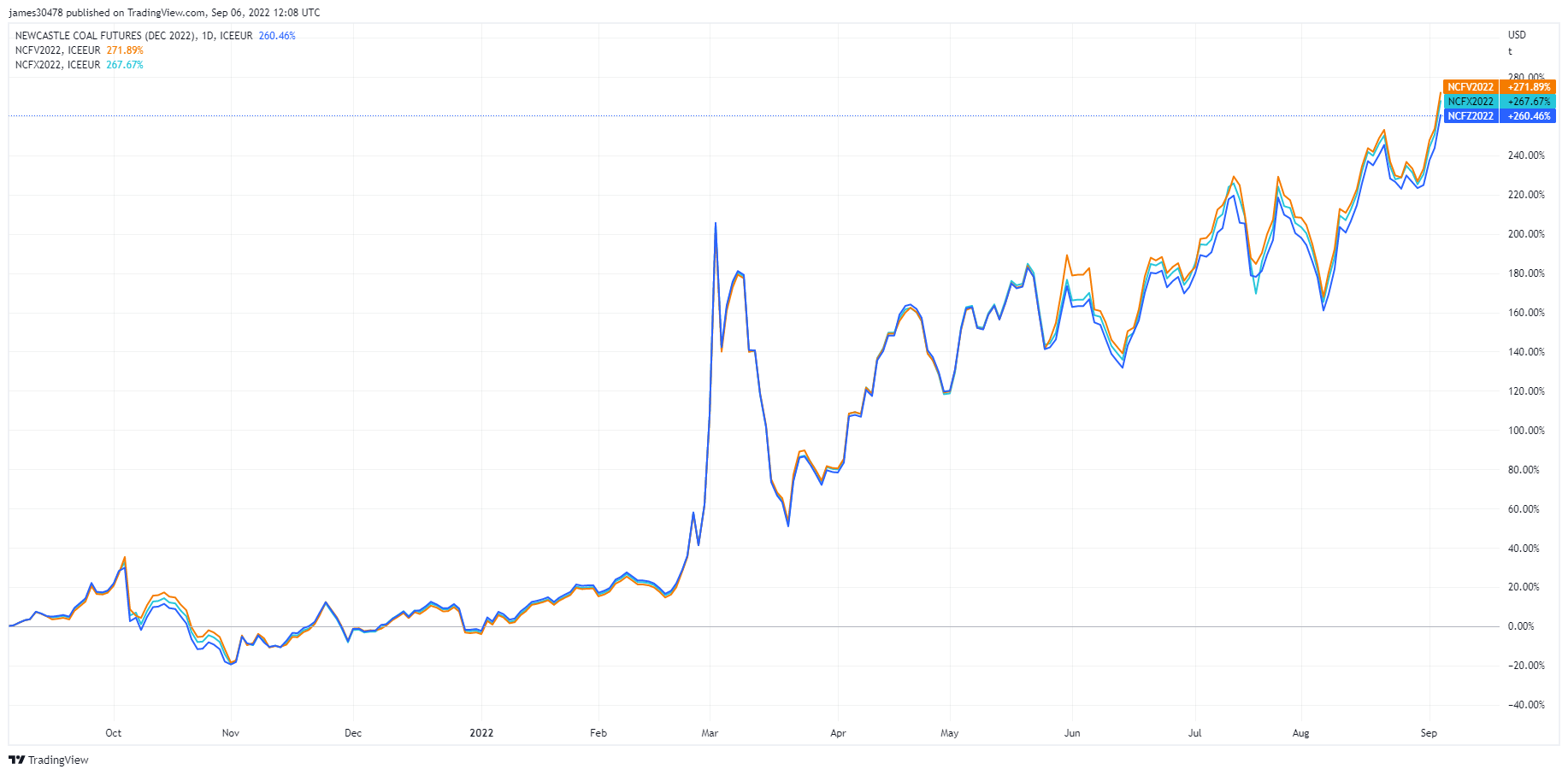

Supere o ESG, a demanda por carvão está aumentando

Futuros de Carvão da Ásia. (Fonte: TradingView) Na semana passada, observamos o mercado futuro de energia, esta semana é o futuro do carvão. O preço do carvão na Ásia (referência spot de Newcastle) subiu para uma alta histórica de US$ 440 por tonelada métrica. O gráfico observa o preço futuro para outubro, novembro e dezembro de 2022. Os preços do carvão na Ásia atingem um recorde à medida que a busca global por combustível aumenta. As concessionárias procuram o carvão para substituir o gás natural liquefeito, que se tornou muito caro para ser obtido.

Os fatos

- O carvão físico spot carregado no porto australiano de Newcastle foi cotado a US$ 436.71/t, um recorde. Isso é quase o triplo do preço desta vez no ano passado.

- Os contratos futuros de Newcastle para outubro saltaram 5% para US$ 463.75/t na segunda-feira, o maior preço em dados desde janeiro de 2016

Quanto os preços da energia aumentaram no último ano:

- Futuros de gás natural europeu: + 335%

- Ponto asiático de GNL: + 255%

- Futuros de carvão europeu: + 180%

- Ponto de carvão asiático: + 157%

Taxas e moeda

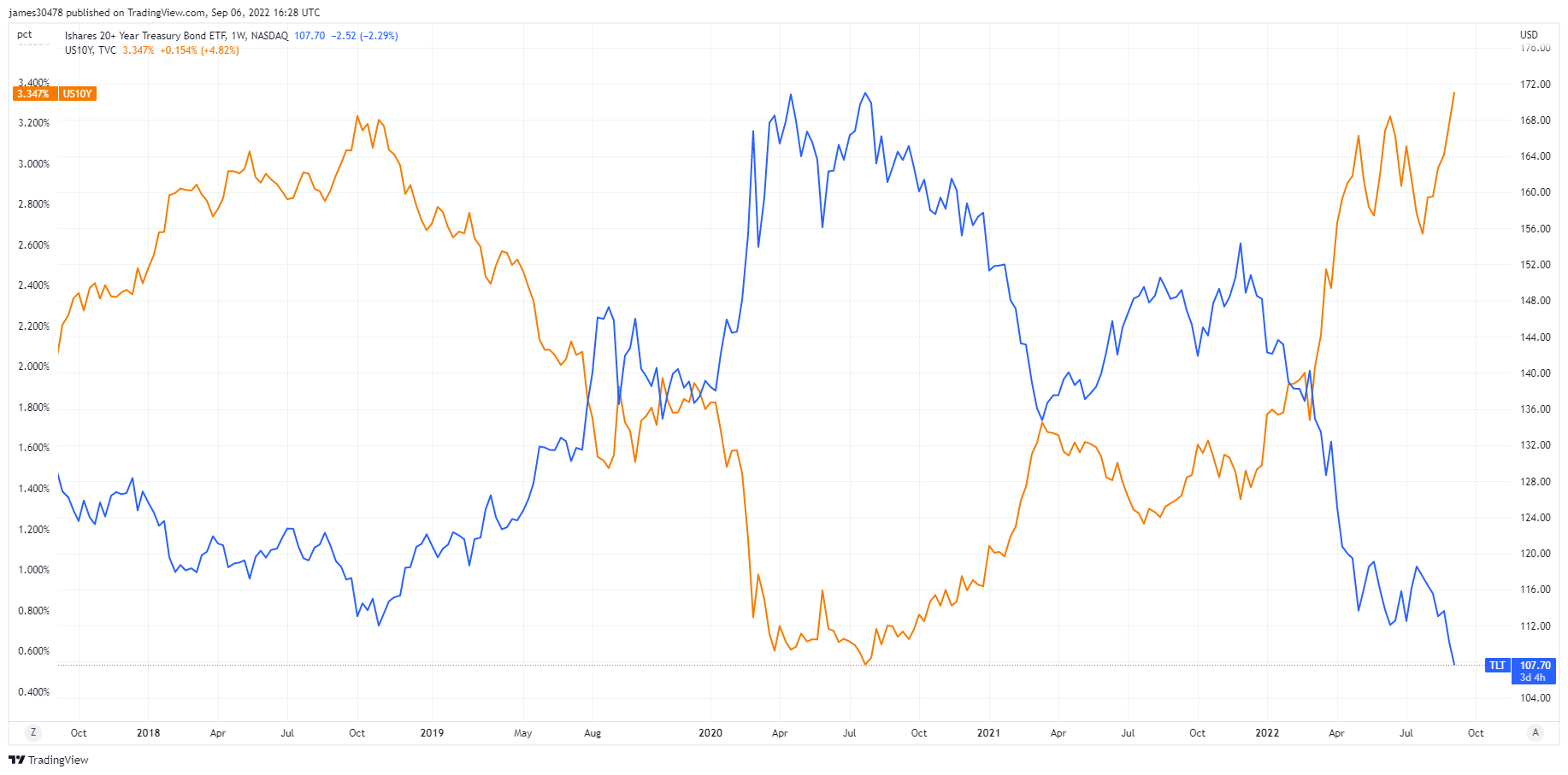

A nota do Tesouro de 10 anos é uma obrigação de dívida emitida pelo governo dos Estados Unidos com vencimento de 10 anos após a emissão inicial. Uma nota do Tesouro de 10 anos paga juros a uma taxa fixa uma vez a cada seis meses e paga o valor de face ao titular no vencimento. Rendimento do Tesouro 10Y 3.3% 3% (7D)

O índice do dólar americano é uma medida do valor do dólar americano em relação a uma cesta de moedas estrangeiras. DXY 107.8 -1.65% (7D)

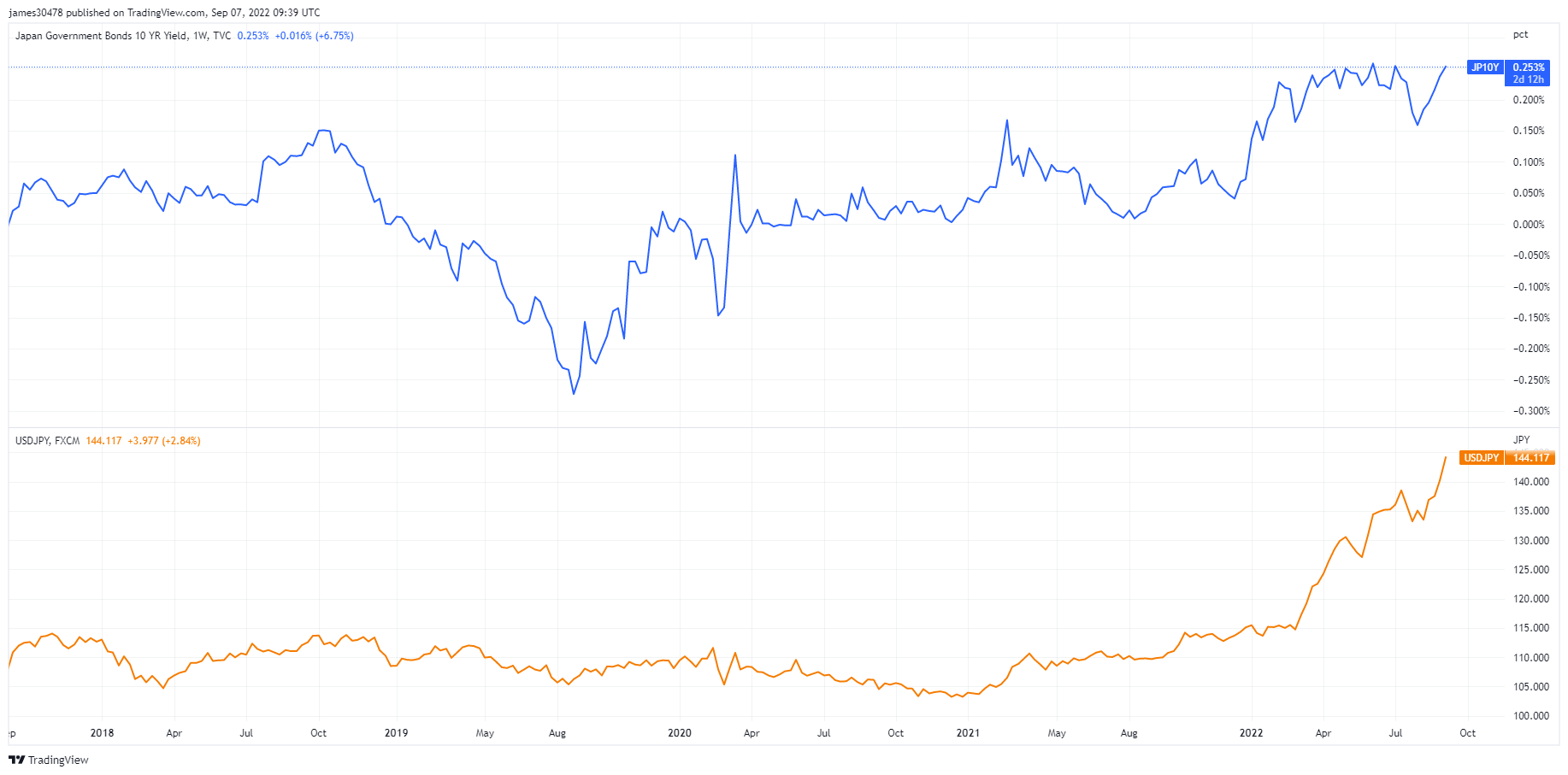

Gráfico USDJPY em foco

O gráfico USD/JPY continua a atingir altas de várias décadas, atualmente em 142 e subindo. O Banco do Japão (BOJ) está atualmente com uma dívida de 230% em relação ao PIB e um déficit de 9%, e o golpe de martelo é que o BOJ possui 50% da dívida do governo.

O Japão é o maior detentor mundial de títulos do Tesouro dos EUA (US$ 1.2 trilhão); com um iene enfraquecido, o Japão tem mais um incentivo para vender títulos do Tesouro dos EUA para defender o iene, e essas vendas são feitas para pagar pela energia. O controle da curva de juros pelo BOJ, não permitindo que o tesouro de 10 anos rendesse mais de 0.25% (25bps), está causando pressão adicional sobre o iene.

A partir de 7 de setembro, o rendimento de 10 anos ultrapassou 0.25%, e o BOJ é forçado a comprar títulos com ienes recém-impressos para pagar os suprimentos. Os investidores terão que vender títulos para evitar serem pagos em ienes depreciados, enquanto os rendimentos continuam a subir ainda mais à medida que os títulos são vendidos.

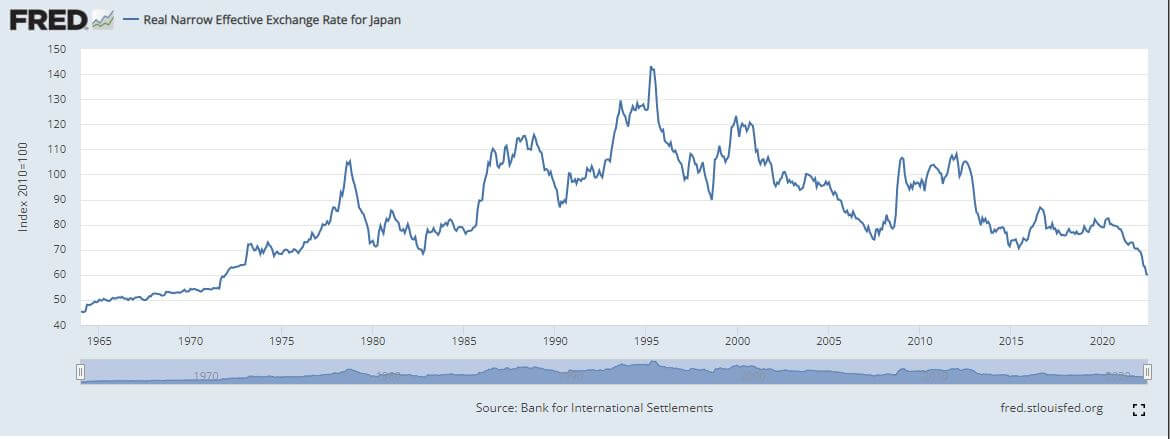

O declínio do iene terá efeitos cascata em toda a economia global, já que o Japão é o quarto maior exportador do mundo. A taxa de câmbio efetiva estreita real para o Japão está em níveis não vistos desde 1973. Esse tipo de movimento leva tempo para aparecer na precificação dos ativos.

Qual é o efeito e isso afeta o Bitcoin?

Setembro é o primeiro mês de aperto quantitativo em grande escala pelo Fed, o que significa menor demanda por títulos do Tesouro dos EUA, coincidindo com o Japão e a Ásia FX caindo. A menor demanda por USTs equivalerá a maiores rendimentos de títulos dos EUA e ativos de risco sofrendo.

Devido ao aumento dos rendimentos dos títulos, isso poderia forçar o Fed a considerar o controle da curva de rendimentos. No entanto, outra maneira é o Fed comprar títulos do governo japonês para aliviar a pressão do BOJ.

Touros de títulos presos, espiral de dívida acelera

De acordo com a Investopedia, o TLT é um ETF de alta qualidade, graças a um baixo índice de despesas e liquidez. No entanto, durante esse evento de desalavancagem global que está ocorrendo, os títulos foram abatidos. À medida que o Fed continua a aumentar o QT e a tesouraria de 10 anos sobe para 4% +. Isso se traduz em um custo de substituição do serviço da dívida de US$ 1.2 trilhão – 3x a atual despesa anual de juros. Portanto, os EUA estão operando em déficit, pois a dívida federal em relação ao PIB está em 137%.

O Fed tem duas opções, pivô e taxas mais baixas e retomar a flexibilização quantitativa – chutando a lata pela estrada proverbial – ou continuar a deixar a inflação acima de 2%, aumentar o PIB e monetizar a dívida.

O prazo é desconhecido quanto tempo isso pode durar, mas os políticos e os governos geralmente optaram por chutar a lata no caminho.

Visão Geral do Bitcoin

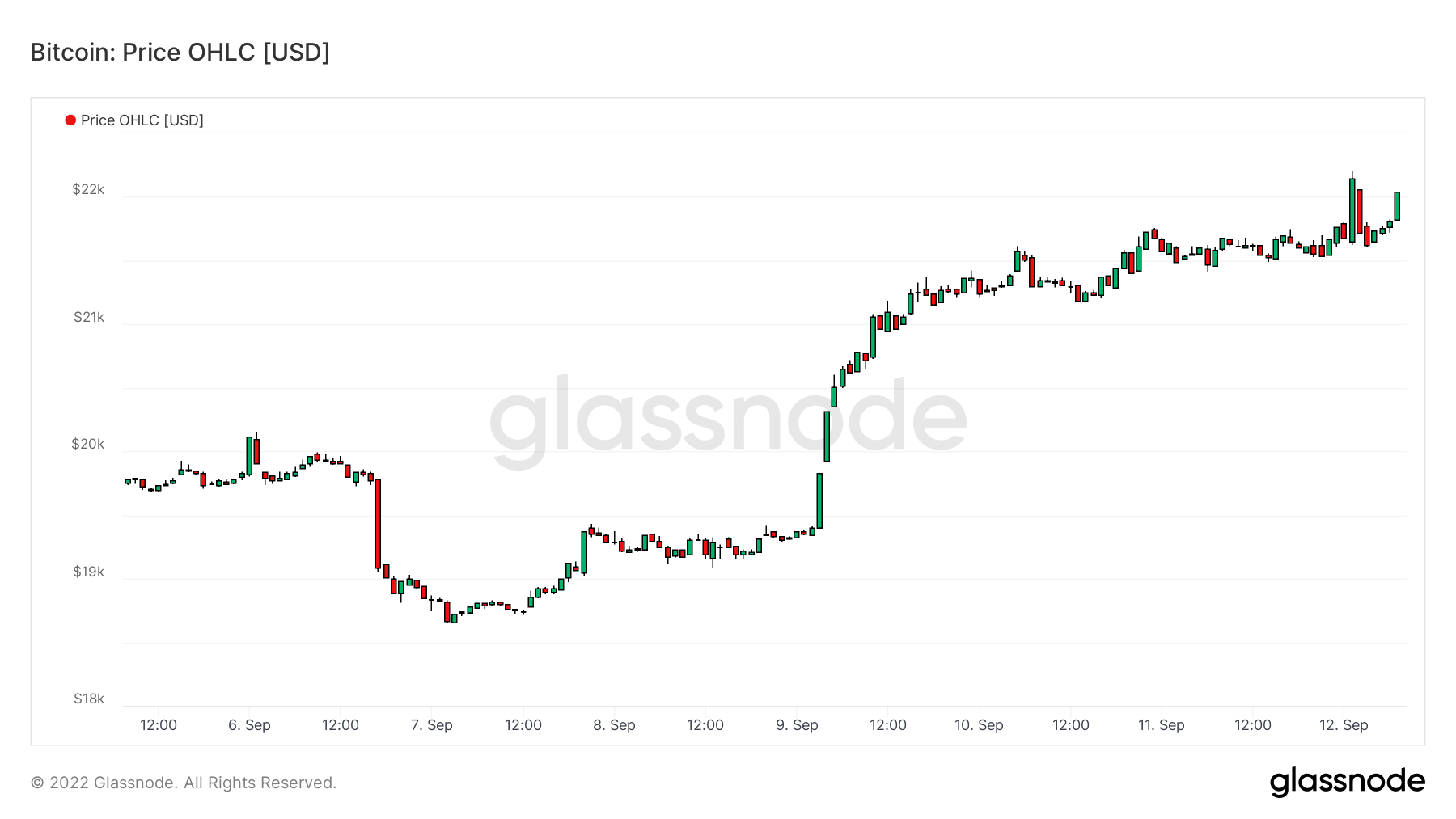

O preço do Bitcoin (BTC) em USD. Preço Bitcoin $22,040 10.60% (7D)

A medida do valor de mercado total do Bitcoin em relação ao maior valor de mercado da criptomoeda. Domínio Bitcoin 39.29% 1.28% (7D)

De 5 de setembro em diante, o Bitcoin está sendo negociado abaixo do preço realizado, que é de US$ 21,500

A Rússia está trabalhando com vários países amigos em acordos transfronteiriços em stablecoins

O pool de mineração Poolin, com sede em Pequim, suspendeu saques de sua carteira alegando problemas de liquidez. Atualmente, 10% da bitcoin a taxa de hash aponta para o pool de mineração Poolin.

Em 8 de setembro, as implicações climáticas e energéticas dos criptoativos nos EUA foram divulgadas pela casa branca

O Bitcoin fechou em 6 de setembro em US$ 18,849, uma queda de 72.6% em relação à sua alta histórica e o fechamento mais baixo de um dia em 2022

Endereços

Coleção de métricas de endereço principais para a rede.

O número de endereços exclusivos que estavam ativos na rede como remetente ou destinatário. Apenas endereços que estavam ativos em transações bem-sucedidas são contados. Endereços ativos 934,803 0.64% (7D)

O número de endereços exclusivos que apareceram pela primeira vez em uma transação da moeda nativa na rede. Novos Endereços 2,868,464 3.28% (7D)

O número de endereços exclusivos com 1 BTC ou menos. Endereços com ≥ 1 BTC 901,681 0.18% (7D)

O número de endereços exclusivos com pelo menos 1k BTC. Endereços com saldo ≤ 1k BTC 2,140 -0.28% (7D)

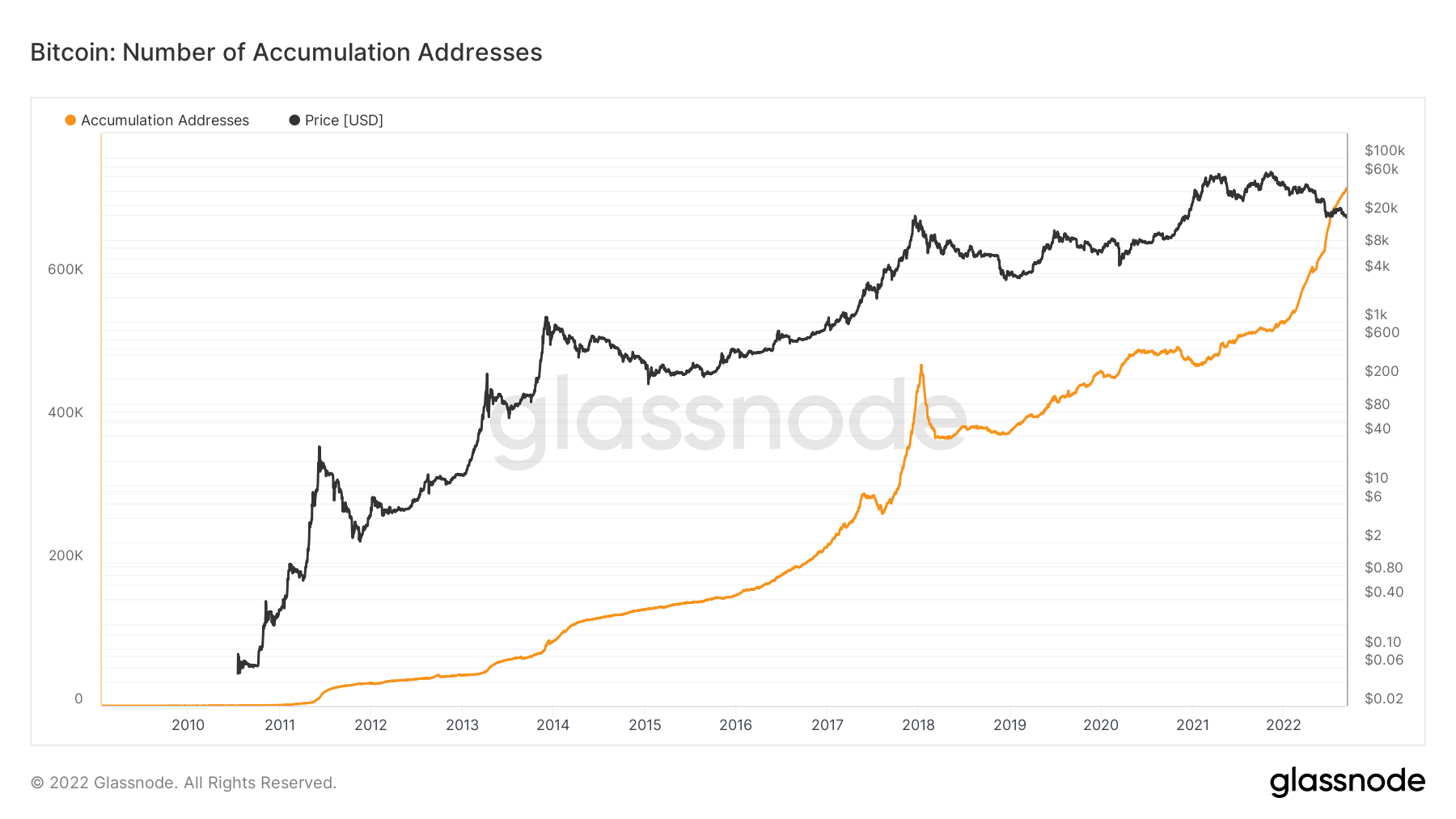

Endereços de acumulação continuam sua trajetória vertical

O número de endereços de acumulação exclusivos continua a atingir os máximos de todos os tempos. Endereços de acumulação são endereços com pelo menos 2 transferências sem poeira recebidas e fundos nunca gastos. Os endereços de troca e os endereços recebidos das transações da Coinbase (endereços do minerador) são descartados. Para contabilizar as moedas perdidas, os endereços que estavam ativos pela última vez há mais de 7 anos também são omitidos.

Durante a corrida de touros de 2017, os endereços de acumulação ficaram parabólicos, com um aumento de mais de 200,000 endereços. No entanto, uma tendência semelhante está ocorrendo para 2022, com um aumento de 200,000 endereços. Mas, o preço regrediu desde o início do ano. Os endereços continuam acumulando BTC por meio de incerteza macro severa e muita ação de preço negativa, mas o que é encorajador é ver que muitas coortes diferentes estão se acumulando, embora em níveis diferentes. Este ano, muitas vendas ocorreram principalmente por liquidações e capitulação de detentores de curto prazo, o que será explicado mais adiante na newsletter.

Entidades

Métricas ajustadas à entidade usam algoritmos de agrupamento proprietários para fornecer uma estimativa mais precisa do número real de usuários na rede e medir sua atividade.

O número de entidades exclusivas que estavam ativas como remetente ou destinatário. As entidades são definidas como um cluster de endereços que são controlados pela mesma entidade de rede e são estimados por meio de heurísticas avançadas e algoritmos de clustering proprietários da Glassnode. Entidades Ativas 253,203 5.23% (7D)

O número de BTC no ETF Purpose Bitcoin. Finalidade ETF Holdings 23,679 -0.37% (7D)

O número de entidades únicas que possuem pelo menos 1k BTC. Número de Baleias 1,700 -0.64% (7D)

A quantidade total de BTC mantida em endereços de mesa OTC. Participações OTC Desk 4,119 BTC 8.80% (7D)

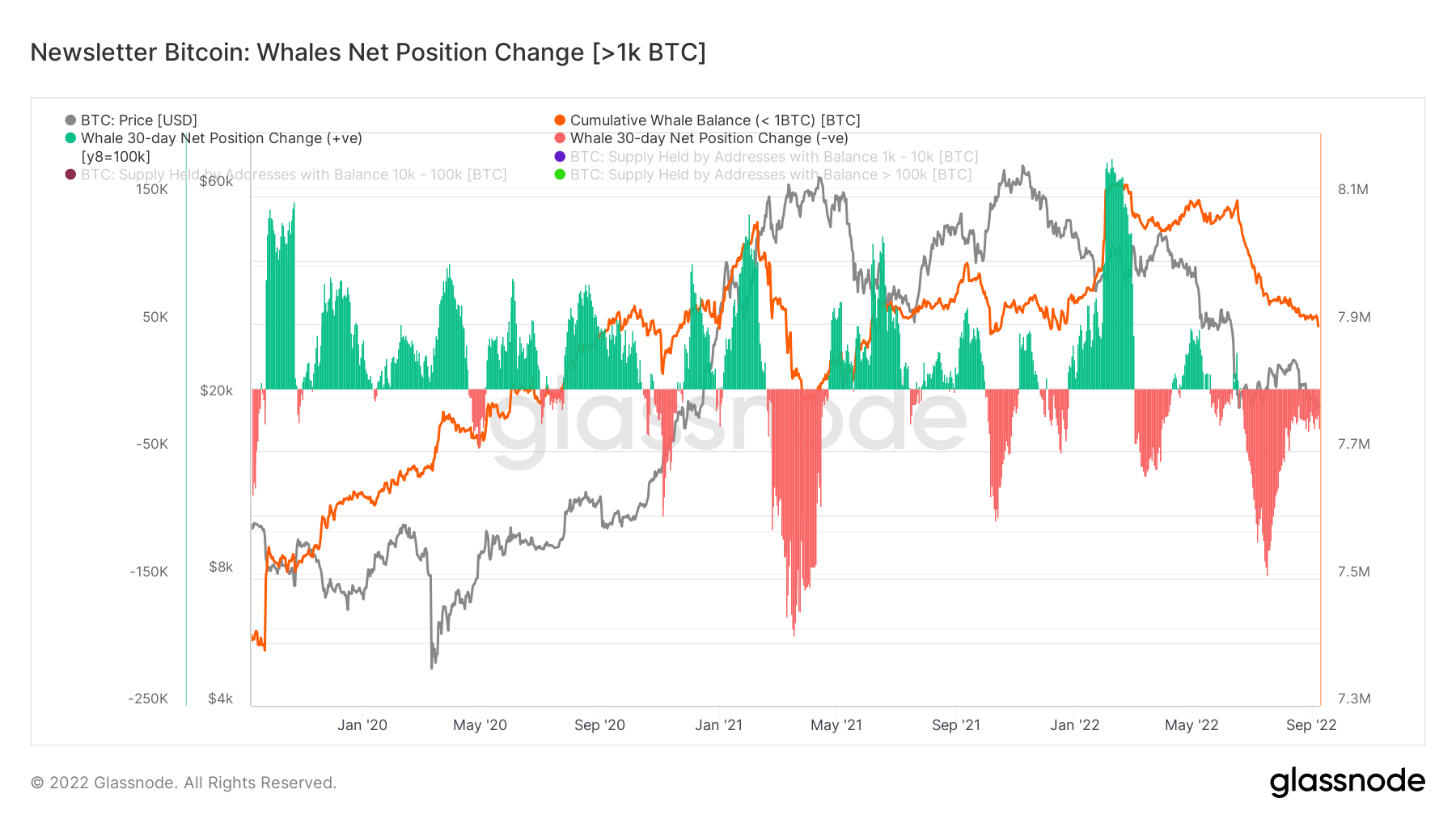

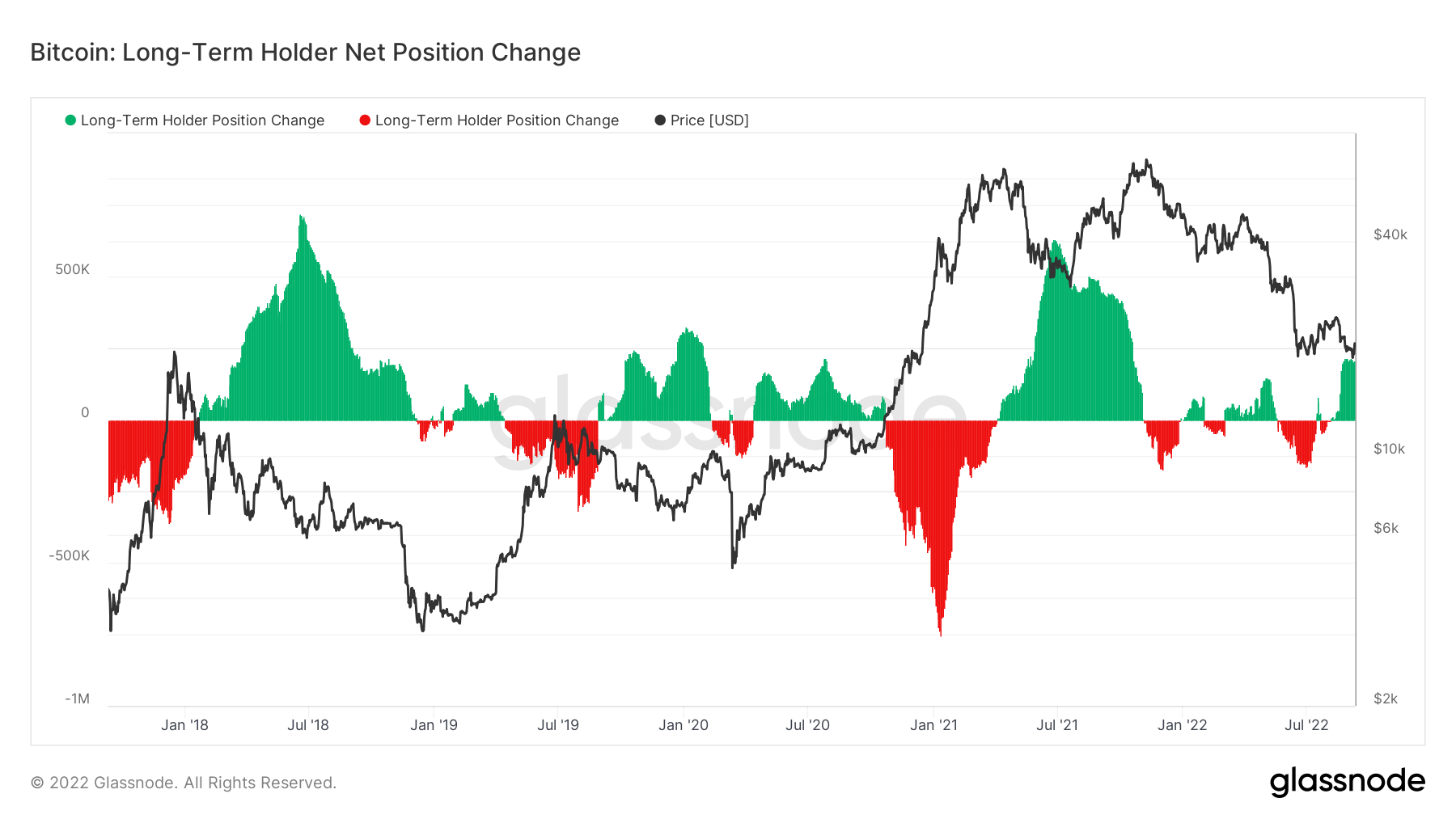

Baleias continuam vendendo, enquanto varejo acumula

As baleias são definidas pelo glassnode como uma entidade que detém 1,000 BTC ou mais. O gráfico abaixo mostra a mudança de posição líquida das baleias – quando as baleias compram e vendem. Você pode ver quando as baleias foram vendidas (vermelhas) em maio de 2021 e maio de 2022, o preço caiu significativamente. Por outro lado, quando as baleias compram BTC, também tem uma relação significativa com a valorização do preço. No entanto, grande parte de 2022 viu as baleias se distribuirem fortemente, principalmente após o colapso do Terra Luna.

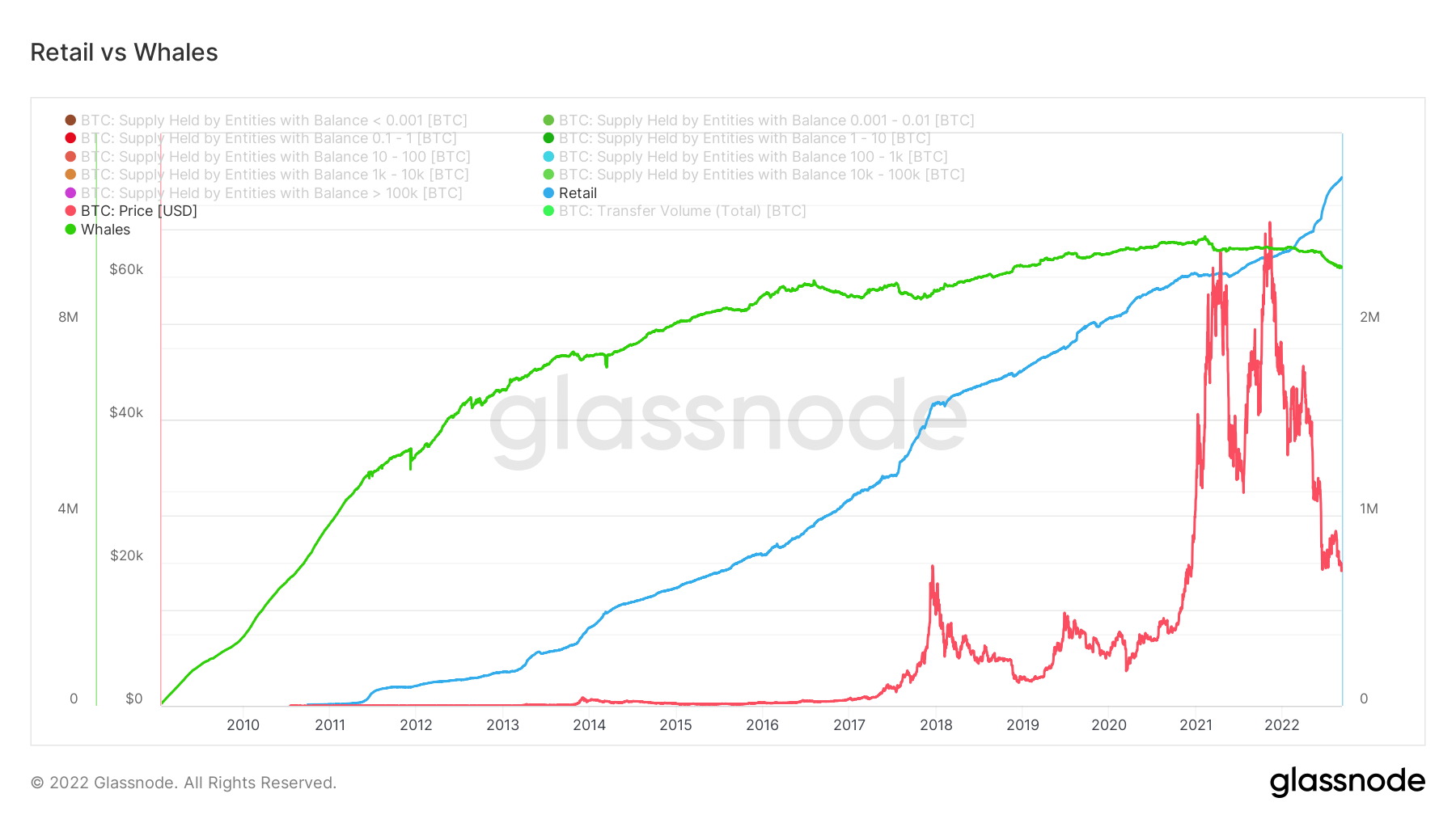

À medida que as baleias continuam a vender suas participações em BTC, o varejo é uma das principais entidades que continuam a acumular. O varejo detém quase 3 milhões de BTC em comparação com os 9 milhões de BTC das baleias. No entanto, podemos ver uma tendência clara de crescimento exponencial das participações de varejo, o que é positivo para a adoção e distribuição do BTC, pois está concentrado em menos mãos, o que é uma das muitas críticas ao Bitcoin.

Derivados

Um derivativo é um contrato entre duas partes que deriva seu valor/preço de um ativo subjacente. Os tipos mais comuns de derivativos são futuros, opções e swaps. É um instrumento financeiro que deriva seu valor/preço dos ativos subjacentes.

O valor total dos fundos (valor em USD) alocados em contratos de futuros abertos. Futuros em aberto $ 12.56B 9.36% (7D)

O volume total (valor em USD) negociado em contratos futuros nas últimas 24 horas. Volume de Futuros $ 21.8B $23.49 (7D)

A soma do volume liquidado (valor em USD) de posições curtas em contratos de futuros. Total de Liquidações Longas $ 129.34M $ 65.39M (7D)

A soma do volume liquidado (valor em USD) de posições longas em contratos futuros. Total de Liquidações Curtas $ 112.77M $ 75.77M (7D)

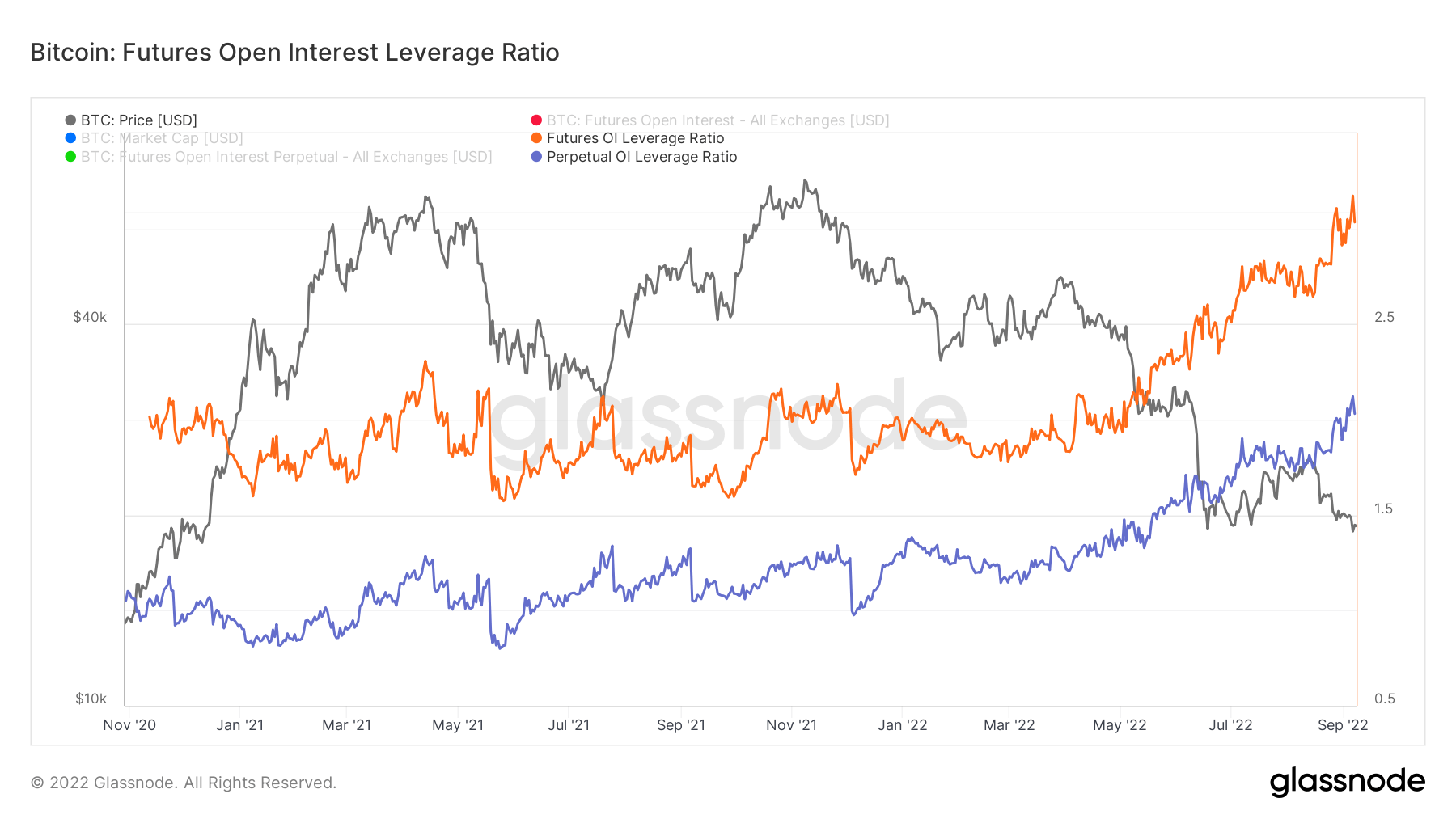

A alta histórica para futuros e juros abertos perpétuos – prepare-se para a volatilidade

O índice de alavancagem de juros em aberto de futuros é calculado dividindo-se o valor do contrato em aberto de mercado pelo valor de mercado do ativo (apresentado como %). Isso retorna uma estimativa do grau de alavancagem que existe em relação ao tamanho do mercado como um indicador para saber se os mercados de derivativos são uma fonte de risco de desalavancagem.

- Valores altos indicam que o interesse aberto no mercado de futuros é grande em relação ao tamanho do mercado. Isso aumenta o risco de um aperto curto/longo, evento de desalavancagem ou cascata de liquidação.

- Valores baixos indicam que o interesse aberto do mercado futuro é pequeno em relação ao tamanho do mercado. Isso geralmente coincide com um risco menor de compra/venda forçada liderada por derivativos e volatilidade.

- Eventos de desalavancagem como compressões curtas/longas ou cascatas de liquidação podem ser identificadas por quedas rápidas em OI em relação ao valor de mercado e quedas verticais na métrica.

Atualmente, tanto o OI futuro quanto o perpétuo estão em máximas históricas, o que aumenta as chances de um mercado mais volátil, como vimos nas últimas semanas de uma quantidade crescente de liquidações e eventos de desalavancagem.

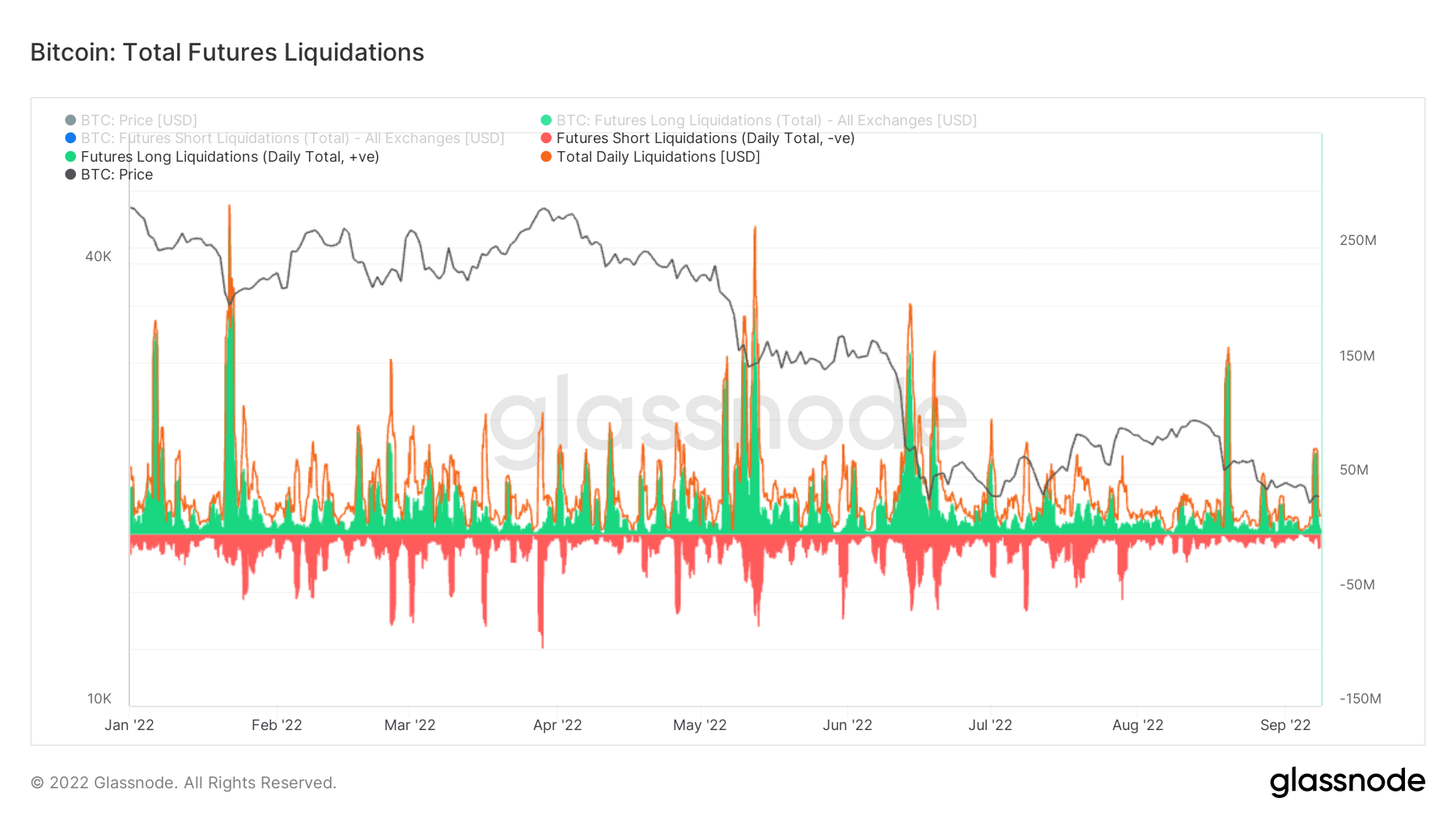

Mais de US$ 300 milhões em longos liquidados

À medida que a alavancagem aumenta no ecossistema, aumenta também a probabilidade de liquidação. Isso é suportado pela métrica Total Futures Liquidations, que teve uma quantidade considerável de liquidações nas últimas semanas, em 7 de setembro vimos cerca de US$ 70 milhões de longos liquidados, mais US$ 145 milhões de longos liquidados em 19 de agosto. Duas das maiores quantidades de longos foram liquidadas este ano, enquanto os investidores tentavam comprar o rali do mercado em baixa.

Mineradores

Visão geral das métricas essenciais do minerador relacionadas ao poder de hash, receita e produção de blocos.

O número médio estimado de hashes por segundo produzidos pelos mineradores na rede. Hash Rate 282 TH / s 8.05% (7D)

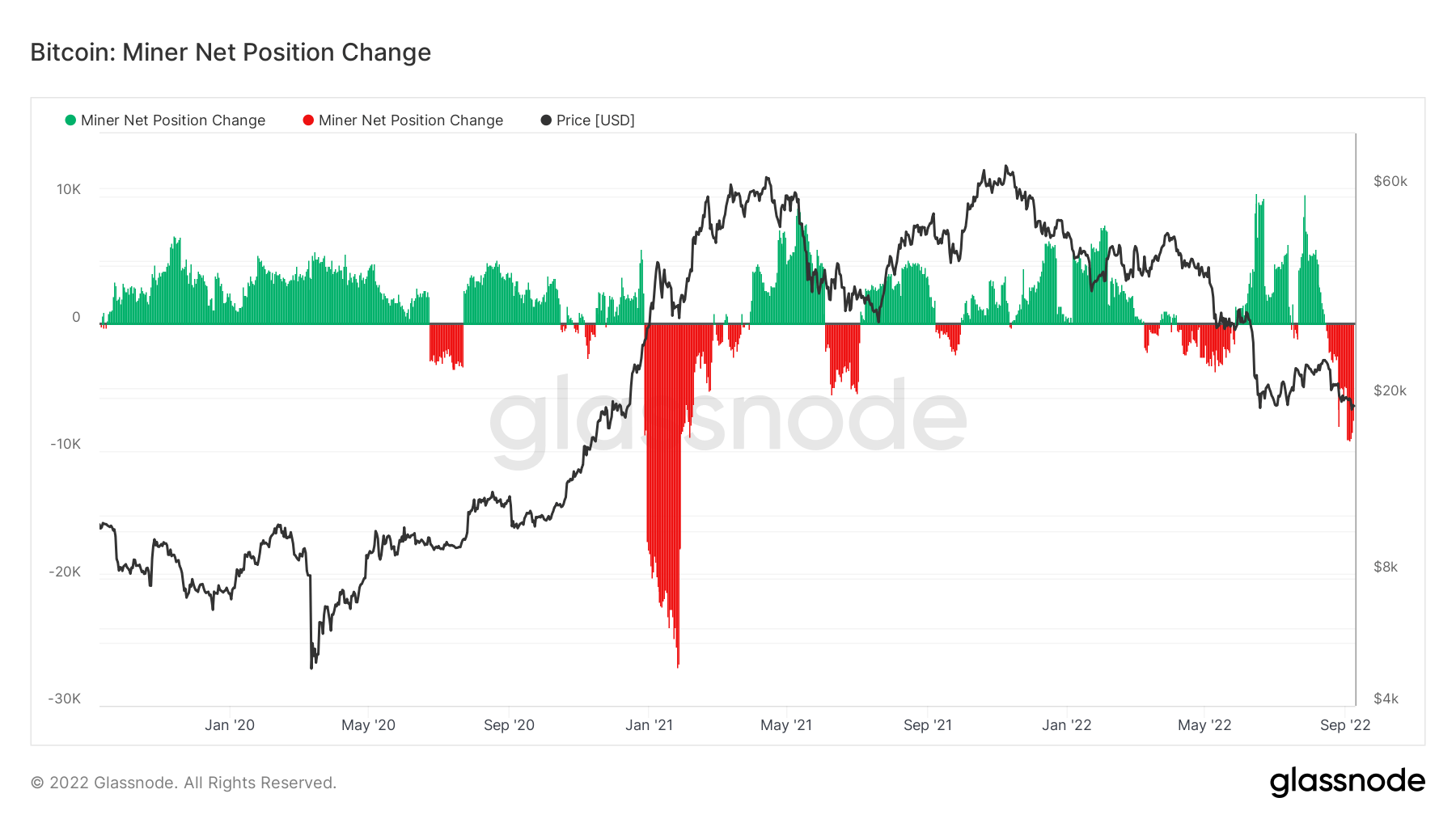

A oferta total mantida em endereços de mineradores. Saldo do Minerador 1,834,866 BTC 0.05% (7D)

A quantidade total de moedas transferidas de mineradores para carteiras de câmbio. Apenas as transferências diretas são contabilizadas. Alteração da Posição Líquida do Minerador -51,751 BTC -4,170 BTC (7D)

A capitulação dos mineiros não acabou

Devido ao aumento dos custos de produção e uma dificuldade de mineração de 1% em relação ao seu recorde histórico, estamos testemunhando uma queda nas receitas para os mineradores, que verão os mineradores não lucrativos se desligarem da rede. A métrica de fita de hash está sinalizando que a capitulação da mineração acabou, no entanto, a Cryptoslate não está acreditando nisso no momento.

Com essa extensa pressão financeira sobre os mineradores, as saídas atingiram picos de quase 10,000 BTC, o que é comparável ao mercado de baixa de 2018/19, mas não tão significativo quanto as vendas do início de 2021. O saldo nas carteiras de mineradores continua a vender desde seu pico (cerca de 15,000 BTC), no entanto, uma vez que o CryptoSlate veja uma reversão significativa no comportamento do minerador, podemos nos tornar mais otimistas em uma formação de fundo de BTC.

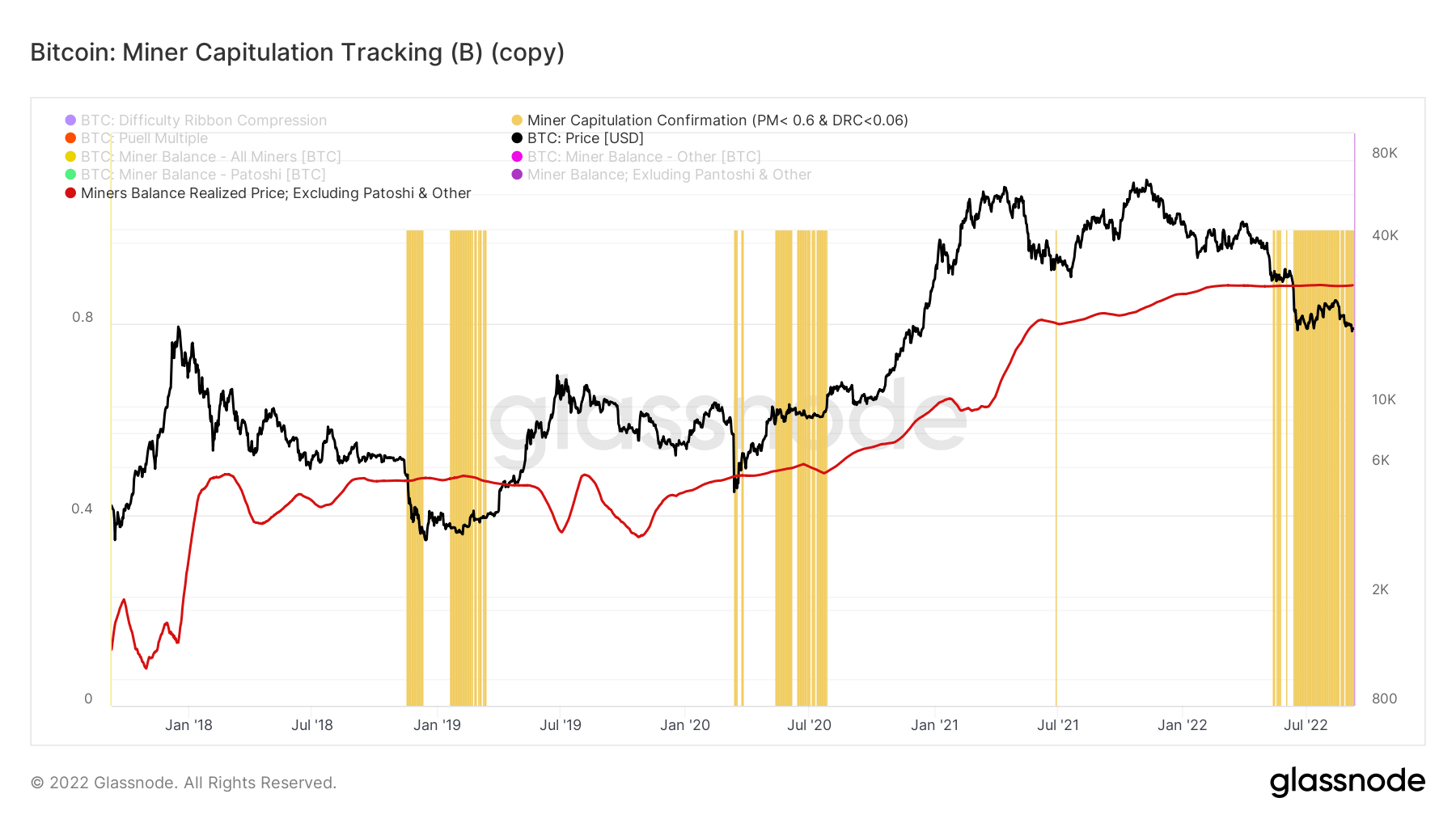

Para confirmar que a capitulação dos mineiros não acabou. A ferramenta de rastreamento de capitulação do minerador avalia a probabilidade de capitulação dentro dos mineradores, enquanto busca uma confluência entre um Pull Multiple < 0.6 e dificuldade de compressão da fita < 0.06. bem como tomar o preço realizado para mineradores (excluindo moedas patoshi) que atua como um indicador para a base de custo do saldo minerado, atualmente é de $ 27,775.

Onde o CryptoSlate destacou as zonas em amarelo mostra a capitulação onde o Bitcoin foi negociado abaixo do preço realizado pelos mineradores. Como você pode ver durante grande parte do segundo semestre de 2022, temos negociado abaixo do preço realizado, essa ferramenta de rastreamento também confirmou a capitulação durante 2014-15, 2018-2019 e o mercado de baixa de 2020.

Atividade On-Chain

Coleta de métricas on-chain relacionadas à atividade de troca centralizada.

A quantidade total de moedas mantidas em endereços de câmbio. Saldo cambial 2,371,982 BTC 27,173 BTC (7D)

A mudança de 30 dias da oferta realizada em carteiras de câmbio. Mudança de posição líquida de câmbio -117,735 BTC 262,089 BTC (30D)

A quantidade total de moedas transferidas de endereços de câmbio. Volume de saídas de câmbio 247,259 BTC 12 BTC (7D)

A quantidade total de moedas transferidas para endereços de câmbio. Volume de Entradas de Câmbio 257,063 BTC 5 BTC (7D)

O número de transações significa um mercado em baixa

O número de transações fornece mais informações sobre a demanda por utilização de rede e espaço em bloco. O espaço de bloco disponível limitado limita a capacidade transacional e as taxas são usadas para gerar uma transação. Taxas baixas, nenhum sinal claro de congestionamento de tráfego.

Durante as corridas de alta de 2017 e 2021, é claro que vemos um aumento maciço no número de transações, ultrapassando 300,000. No entanto, à medida que os ciclos de mercado de alta terminam e os mercados de baixa começam, as transações começam a cair de um penhasco que é perceptível em 2018 e começando em meados de 2021. Após alguns meses de recuperação em 2021, a demanda estagnou nos últimos doze meses, indicando que este é um ambiente de HODLers. Este piso se torna o novo normal até que o próximo mercado em alta seja retomado.

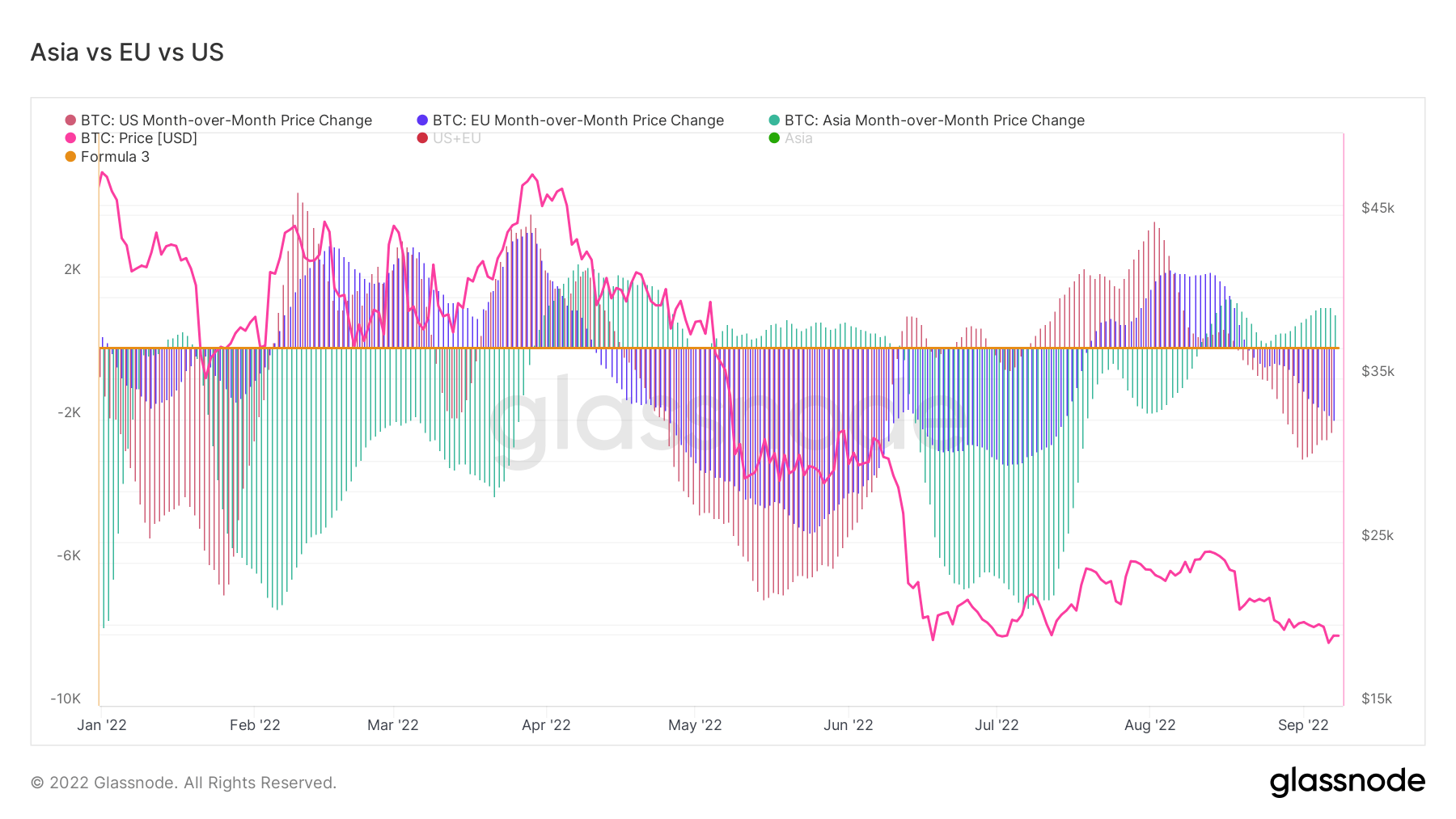

Detalhamento geográfico

Os preços regionais são construídos em um processo de duas etapas: primeiro, os movimentos de preços são atribuídos às regiões com base nas horas de trabalho nos EUA, Europa e Ásia. Os preços regionais são então determinados calculando a soma cumulativa das mudanças de preços ao longo do tempo para cada região.

Essa métrica mostra a mudança de 30 dias no preço regional definido durante o horário comercial da Ásia, ou seja, entre 8h e 8h, horário padrão da China (00:00-12:00 UTC). Ásia 4,762 BTC -3,260 BTC (7D)

Essa métrica mostra a alteração de 30 dias no preço regional definido durante o horário de trabalho da UE, ou seja, entre 8h e 8h, horário da Europa Central (07:00-19:00 UTC), respectivamente, horário de verão da Europa Central (06:00-18:00). UTC). Europa -15,070 BTC -3,617 BTC (7D)

Essa métrica mostra a mudança de 30 dias no preço regional definido durante o horário de trabalho dos EUA, ou seja, entre 8h e 8h, horário do leste (13h-00h UTC), respectivamente, horário de verão do leste (01h-00h UTC) . NOS -12,827 BTC 6,027 BTC (7D)

Ásia estende otimismo

Os investidores asiáticos, considerados “dinheiro inteligente”, continuam acumulando desde o início de setembro. Enquanto isso, o medo continua a crescer nos EUA e na UE.

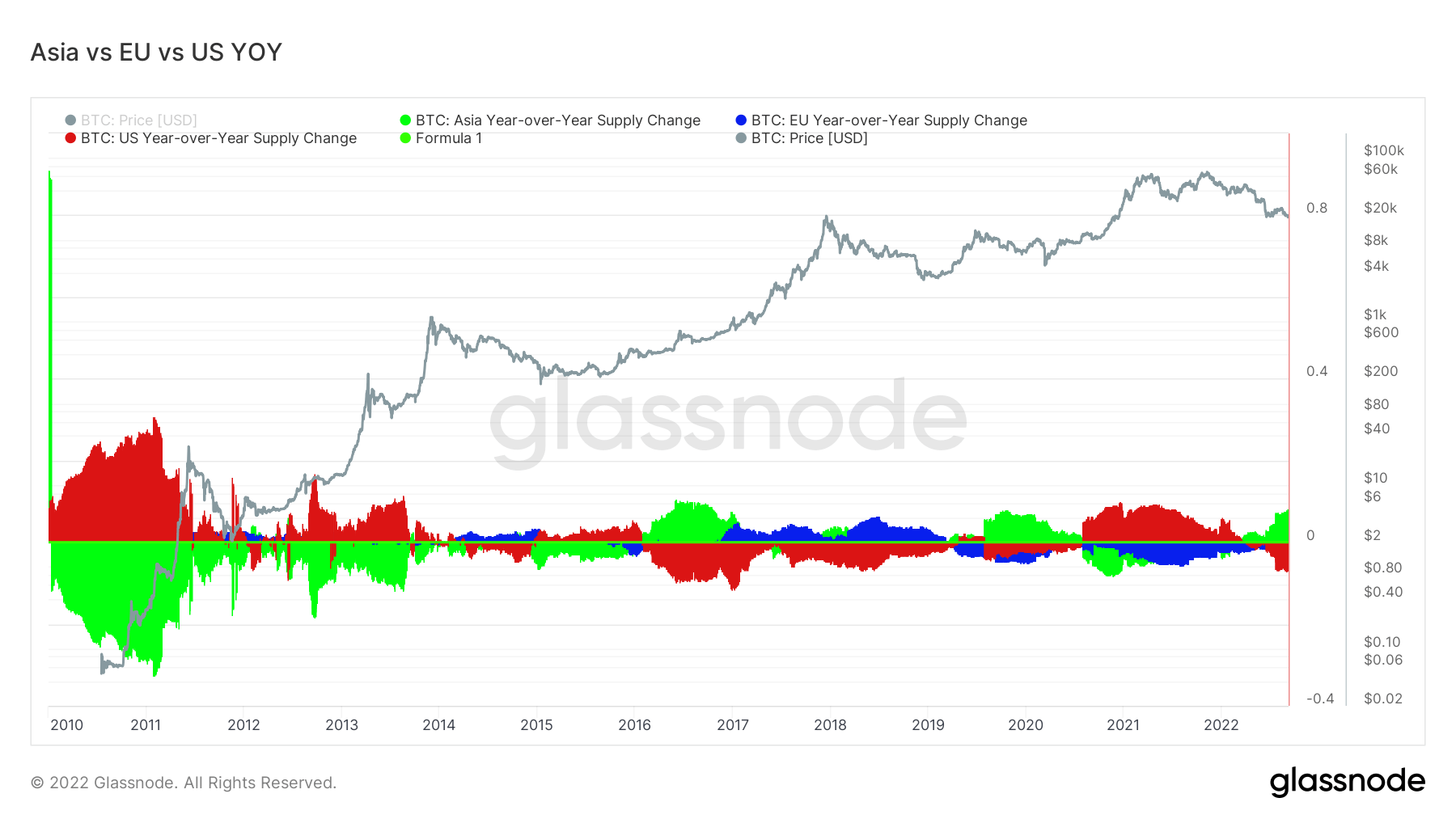

A oferta ano a ano continua a se estender com a Ásia, e sua alta está atualmente alinhada com os mercados em baixa de 2016-17 e 2020. A Ásia está pegando BTC barato durante a incerteza macro.

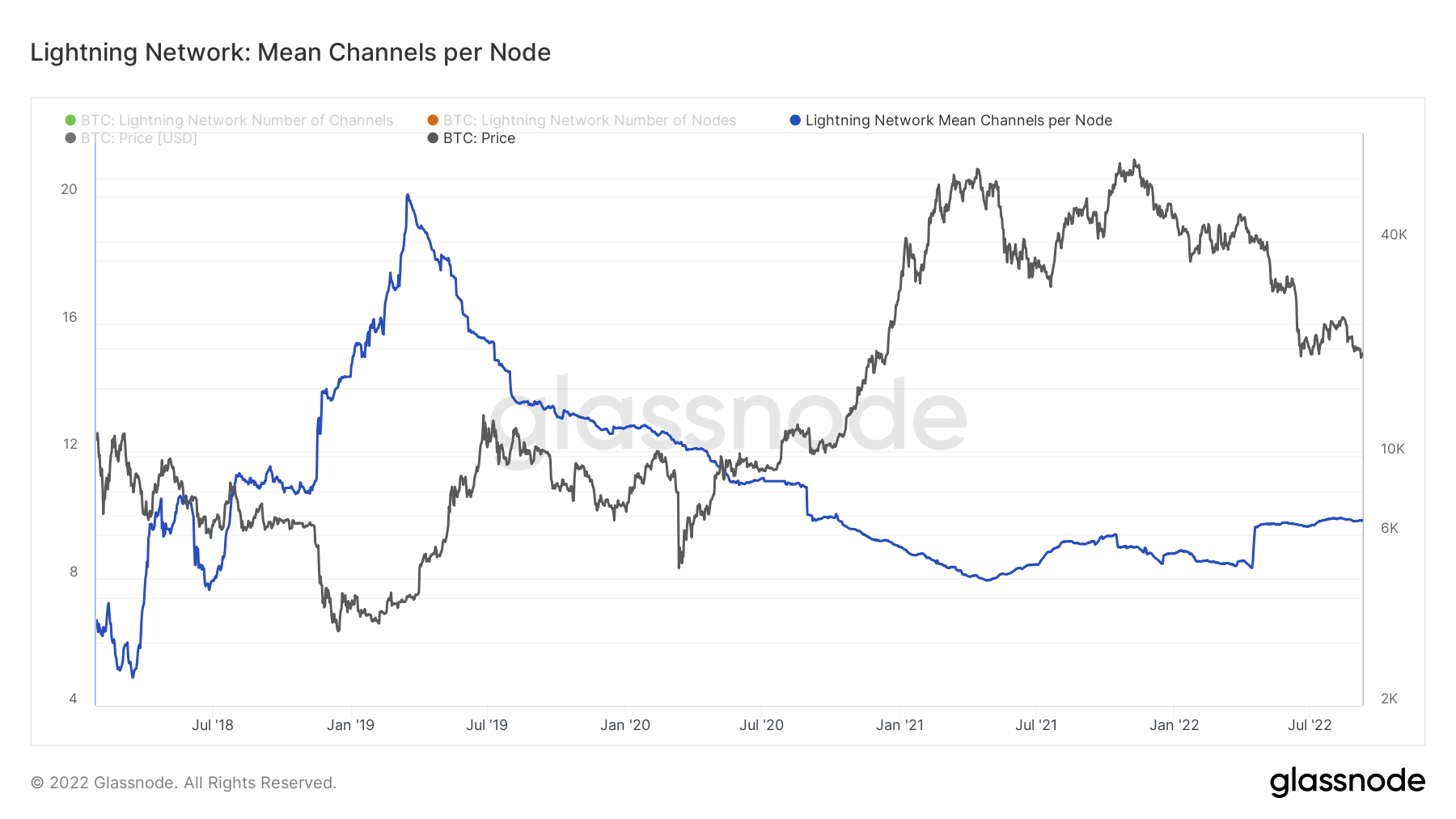

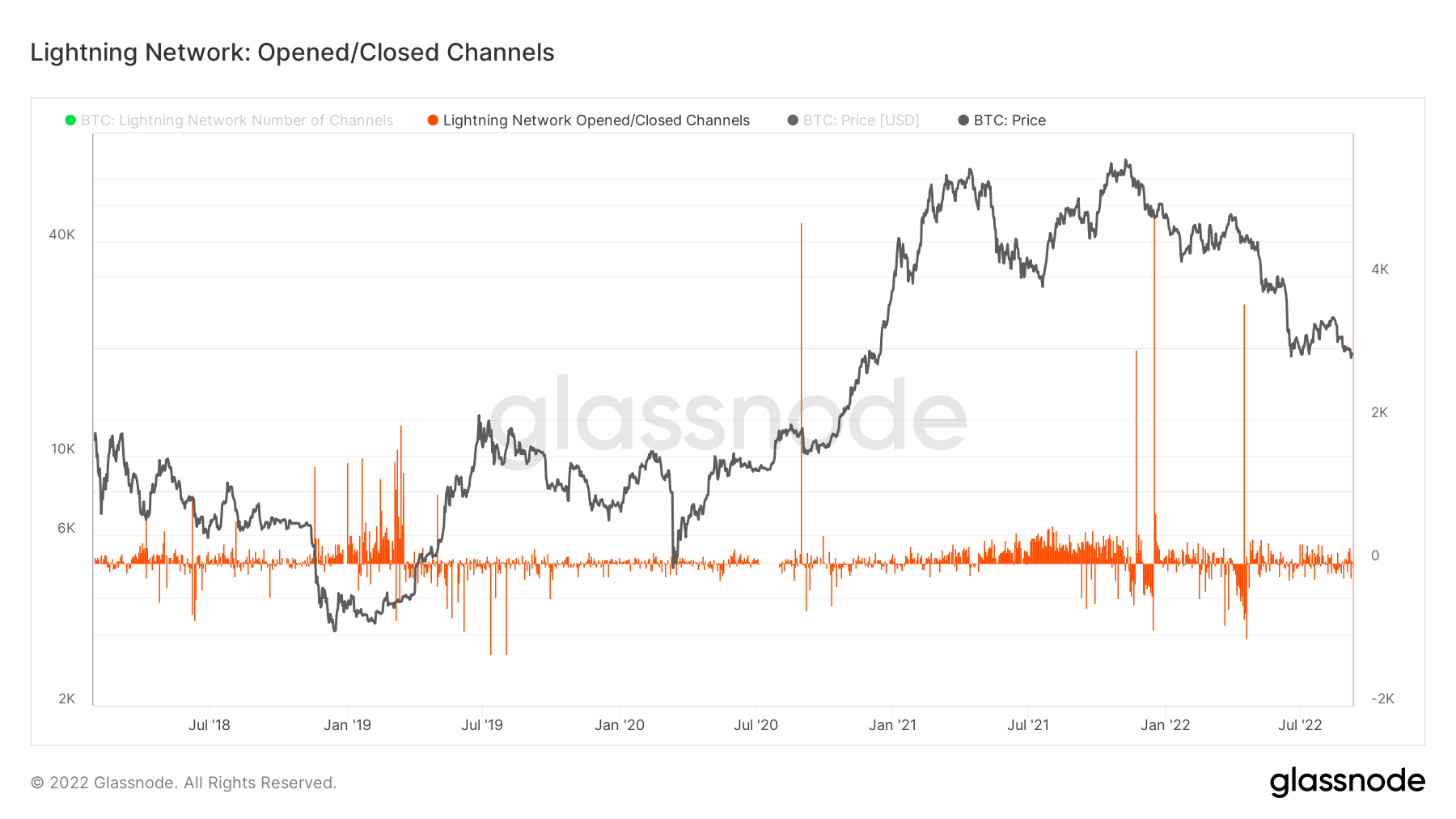

Camada 2

Camadas secundárias, como a Lightning Network, existem no blockchain do Bitcoin e permitem que os usuários criem canais de pagamento onde as transações podem ocorrer fora do blockchain principal

A quantidade total de BTC bloqueado na Lightning Network. Capacidade de relâmpago 4,749 BTC 1.41% (7D)

O número de nós do Lightning Network. Nº de nós 17,459 -0.11% (7D)

O número de canais públicos da Lightning Network. No. de canais 85,528 -0.50% (7D)

Nós e canais do Lightning permanecem silenciados

À medida que a Lightning Network continua a crescer organicamente e continua a atingir recordes semana após semana em agosto. Do ponto de vista do nó e do canal, permanece mudo, um número médio de canais de rede relâmpago por nó permaneceu estável por quase 2 anos. Embora os canais da rede relâmpago abertos ou fechados a cada dia sejam consideravelmente menores em comparação com o mercado em alta de 2021.

Supply

A quantidade total de oferta circulante mantida por diferentes coortes.

A quantidade total de oferta circulante detida por detentores de longo prazo. Fornecimento de titular de longo prazo 13.61 M BTC 0.29% (7D)

A quantidade total de oferta circulante detida por detentores de curto prazo. Fornecimento de titular de curto prazo 3.12 M BTC -1.93% (7D)

A porcentagem do suprimento circulante que não se moveu em pelo menos 1 ano. Fornecimento último ativo há mais de 1 ano 66% 0.00% (7D)

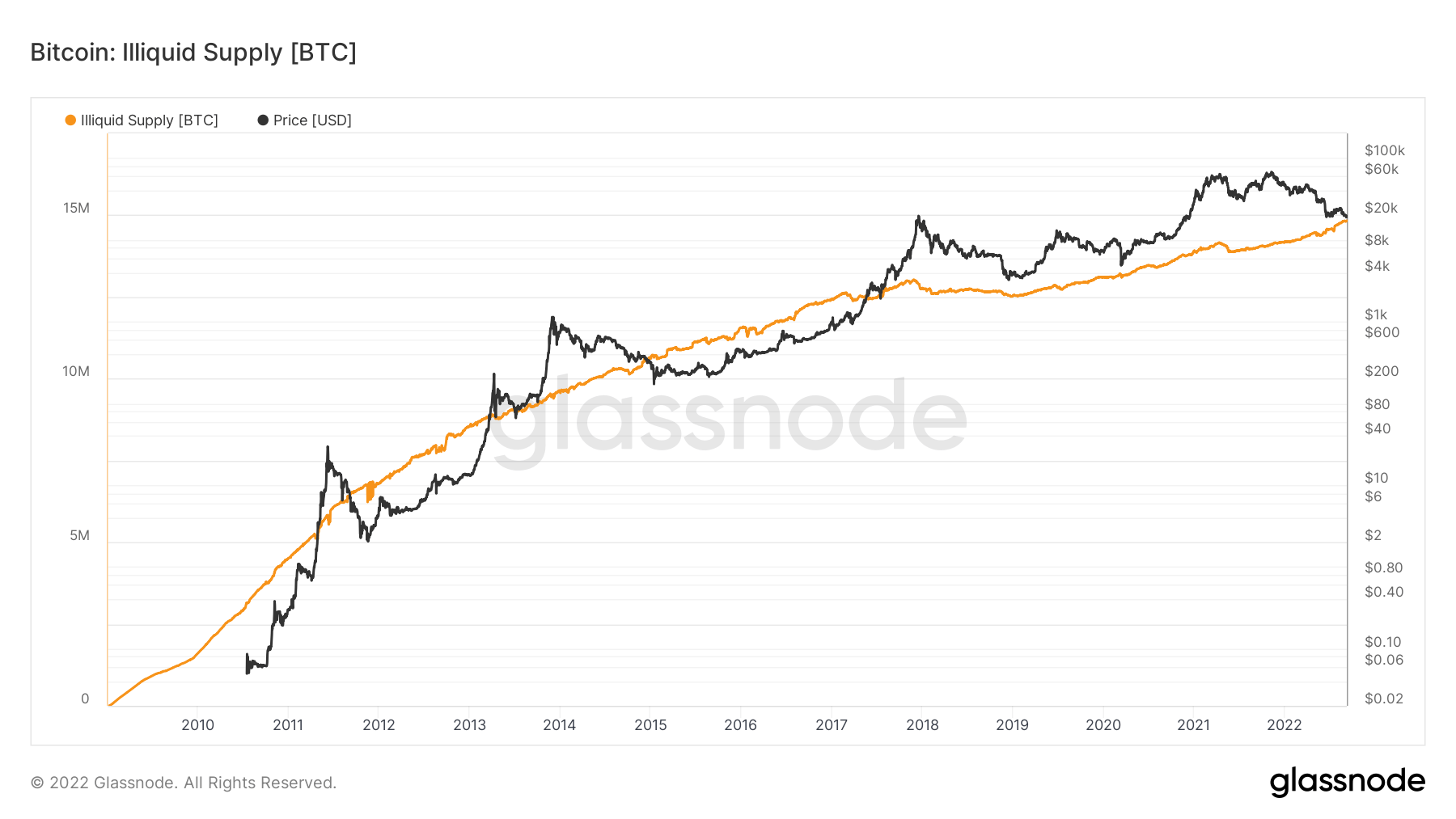

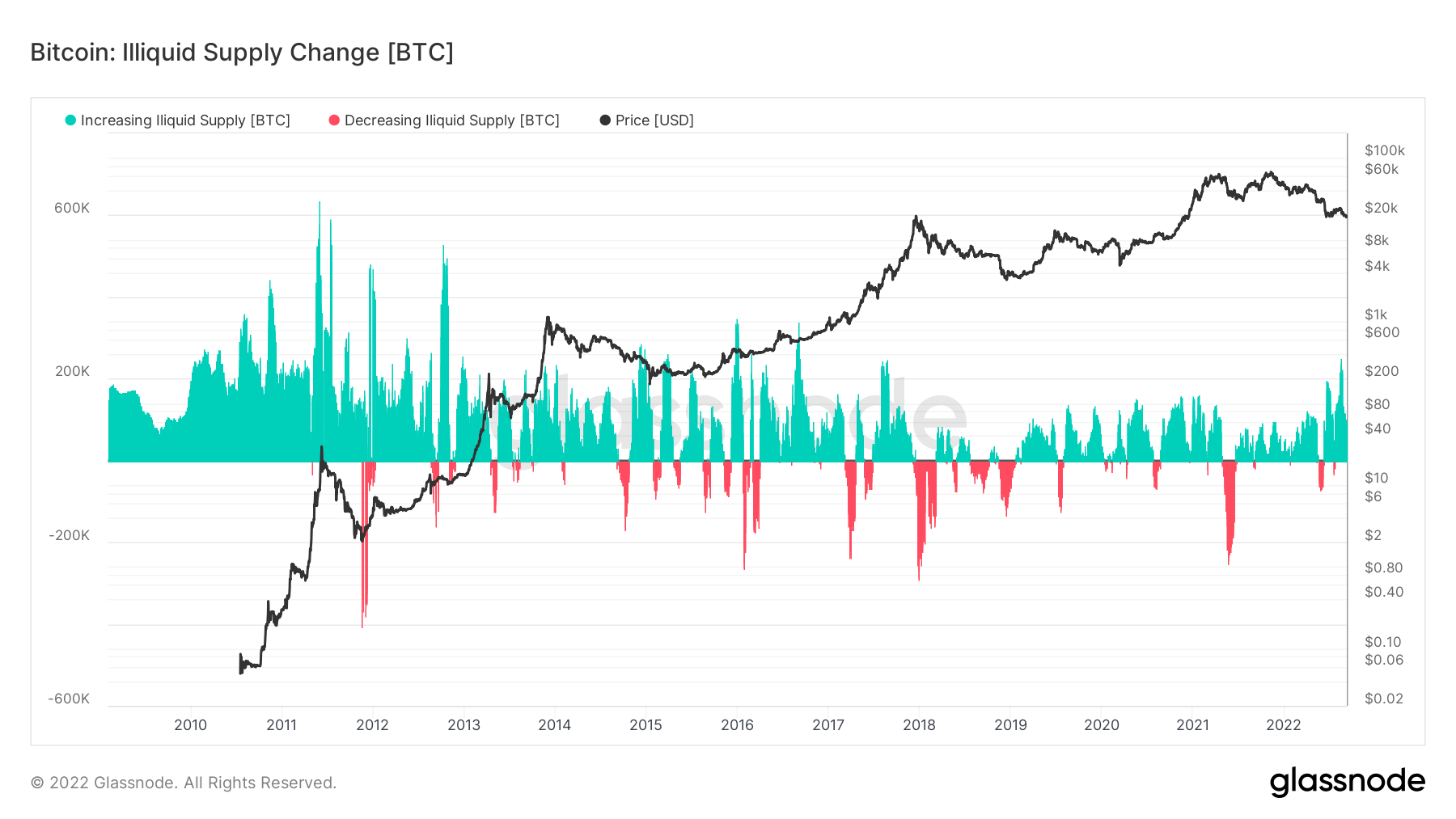

A oferta total detida por entidades ilíquidas. A liquidez de uma entidade é definida como o rácio de saídas acumuladas e entradas cumulativas ao longo da vida da entidade. Uma entidade é considerada ilíquida/líquida/altamente líquida se sua liquidez L for ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respectivamente. Abastecimento ilíquido 14.83 M BTC 0.14% (7D)

A oferta ilíquida continua a crescer

A oferta ilíquida é definida como a oferta total detida por entidades ilíquidas. A liquidez de uma entidade é definida como o rácio de saídas acumuladas e entradas cumulativas ao longo da vida da entidade. Uma entidade é considerada ilíquida/líquida/altamente líquida se sua liquidez L é ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respectivamente.

A oferta ilíquida continua a crescer por meio de um mercado em baixa e um evento global de desalavancagem ocorrendo no macro. Este é um sinal encorajador; mesmo que a demanda do comprador não seja forte, os investidores não estão dispostos a abrir mão de seu BTC. Atualmente, 74% da oferta de Bitcoin é ilíquida. A oferta ilíquida cresceu quase 1 milhão de BTC desde o início do ano, atualmente em impressionantes 14.8 milhões de BTC.

O gráfico abaixo confirma nossa suposição de que a oferta ilíquida de BTC ainda está crescendo. Apesar da queda significativa no preço este ano, o acúmulo líquido dos investidores de longo prazo ainda é positivo, pois mais Bitcoin está sendo armazenado em armazenamento “frio”. Houve um aumento visível nas moedas se tornando mais ilíquidas nos últimos meses – 400,000 BTC – à medida que os investidores se movem para pegar o BTC relativamente barato.

Coortes

Descreve o comportamento relativo da carteira de várias entidades.

SOPR – O Índice de Lucro da Saída Gastada (SOPR) é calculado dividindo o valor realizado (em USD) dividido pelo valor na criação (USD) de uma produção gasta. Ou simplesmente: preço vendido / preço pago. SOPR de titular de longo prazo 0.60 -72.48% (7D)

O Short Term Holder SOPR (STH-SOPR) é o SOPR que considera apenas os outputs gastos com menos de 155 dias e serve como um indicador para avaliar o comportamento dos investidores de curto prazo. Titular de Curto Prazo SOPR 0.99 0.00% (7D)

O Accumulation Trend Score é um indicador que reflete o tamanho relativo das entidades que estão acumulando ativamente moedas on-chain em termos de suas participações em BTC. A escala da pontuação de tendência de acumulação representa tanto o tamanho do saldo das entidades (sua pontuação de participação) quanto a quantidade de novas moedas que elas adquiriram/venderam no último mês (sua pontuação de alteração de saldo). Uma pontuação de tendência de acumulação mais próxima de 1 indica que, no agregado, entidades maiores (ou uma grande parte da rede) estão acumulando, e um valor mais próximo de 0 indica que elas estão distribuindo ou não acumulando. Isso fornece informações sobre o tamanho do saldo dos participantes do mercado e seu comportamento de acumulação no último mês. Pontuação de tendência de acumulação 0.173 1630.00% (7D)

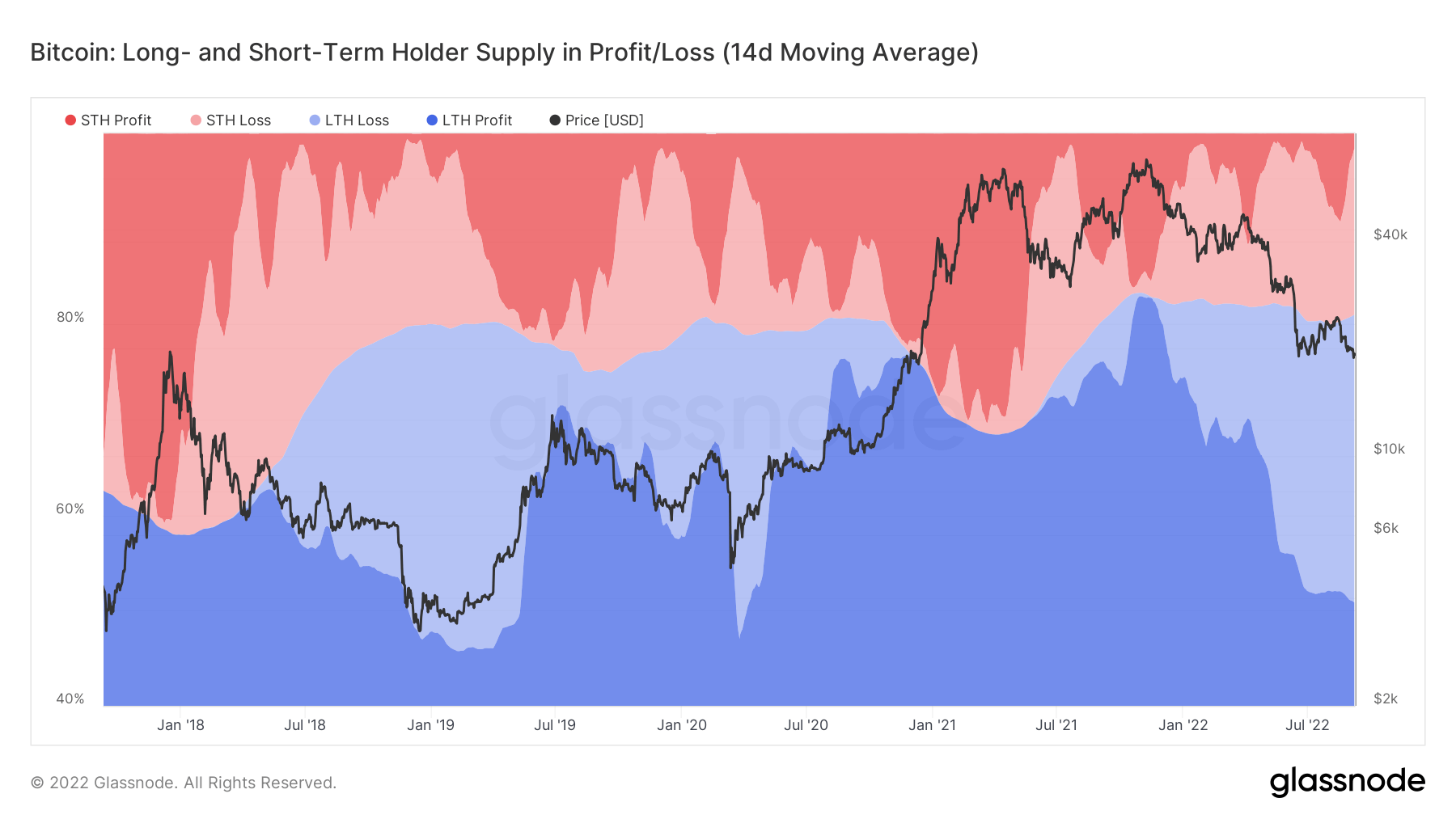

Detentores de longo prazo debaixo d'água

Detentores de longo prazo são definidos como investidores que detiveram bitcoin por mais de 155 dias. Os LTHs (blue shading) atualmente detêm 80% da oferta de BTC, o que é semelhante aos mínimos anteriores do mercado de baixa, como 2019 e 2020, já que os STHs capitulam devido à correção de preços.

Atualmente, mais de 30% dos LTHs estão com prejuízo com suas compras de BTC, o que é o maior desde 2020 e, com um alto grau de certeza, eles compraram durante o pico da corrida de touros de 2021. No entanto, essa nova coorte que chegou durante a corrida de touros de 2021 não está vendendo nesses níveis de preço, o que apenas fortalece a rede no longo prazo.

Os detentores de longo prazo continuam a acumular

Os LTHs estão vendo esses níveis de preços atuais como um momento de acumulação durante este “inverno criptográfico”. Os LTHs compram BTC quando o preço é suprimido, mas considerando a incerteza e os eventos macro que ocorreram este ano, é encorajador ver uma acumulação nesse grau. Devido à significância da incerteza para os LTHs, eles estão alternando entre distribuição e acumulação com quantidades consideravelmente menores do que nos ciclos anteriores.

Stablecoins

Um tipo de criptomoeda que é apoiada por ativos de reserva e, portanto, pode oferecer estabilidade de preços.

A quantidade total de moedas mantidas em endereços de câmbio. Saldo de câmbio de stablecoin $ 37.43B 1.61% (7D)

O valor total de USDC mantido em endereços de câmbio. Saldo de câmbio USDC $ 2.46B -12.75% (7D)

O valor total de USDT retido em endereços de câmbio. Saldo de câmbio USDT $ 17.01B 1.61% (7D)

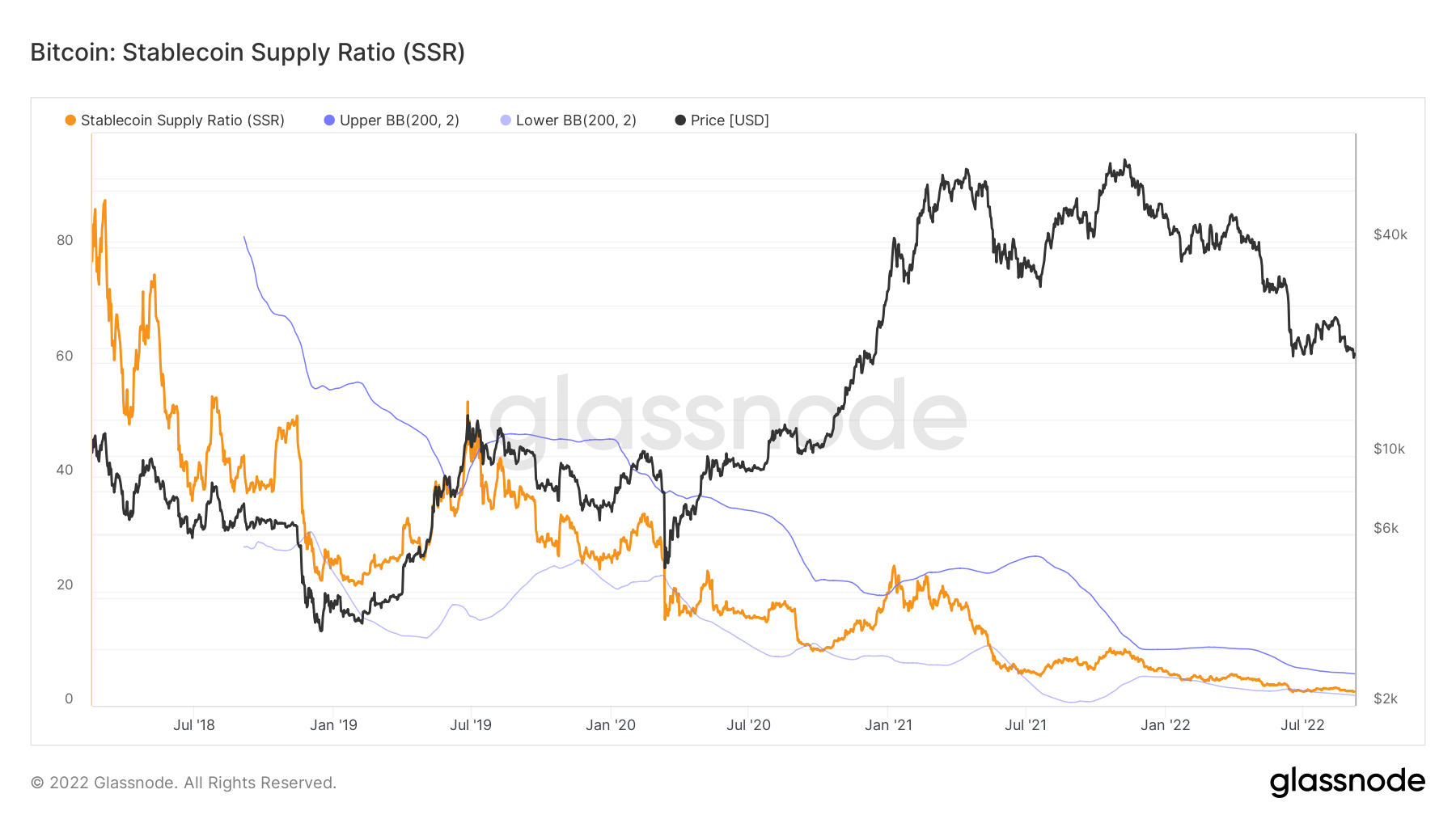

'Pó seco'

“Pó seco” refere-se ao número de stablecoins disponíveis em exchanges mantidas por investidores que adquiriram tokens como USDC ou USDT. A suposição geral é que altos níveis de stablecoins mantidos em exchanges são um sinal de alta para o BTC, pois mostra a disposição de manter o capital nos mercados de criptomoedas até que as condições mudem.

O gráfico abaixo mostra cerca de US$ 40 bilhões de stablecoins esperando para serem implantadas, o que está quase em alta, já que os participantes esperam que a macro mude de risco para risco.

(*O gráfico acima considera apenas as seguintes Stablecoins: BUSD, GUSD, HSUD, DAI, USDP, EURS, SAI, USDD, USDT, USDC)

Fonte: https://cryptoslate.com/market-reports/weekly-macroslate-bitcoin-facing-first-global-recession-as-currency-collapses-energy-crisis-becomes-reality-for-europe/