Não perca o CoinDesk's Consenso 2022, a experiência imperdível do festival de criptomoedas e blockchain do ano em Austin, TX, de 9 a 12 de junho.

As chamadas de margem estão chegando para os mineradores de criptomoedas, à medida que o mercado em baixa continua a reivindicar vítimas.

Os mineradores de criptomoedas privados e de capital aberto acumularam dívidas entre US$ 2 bilhões e US$ 4 bilhões para financiar a construção de suas gigantescas instalações na América do Norte, de acordo com dados compilados pela CoinDesk e participantes do setor.

À medida que o valor da produção dos mineradores cai drasticamente junto com o preço do bitcoin (BTC), eles precisam tomar decisões difíceis sobre como sobreviver – incluindo a venda de moedas e equipamentos suados.

“Foi doloroso, mas necessário”, disse Alex Martini, CEO da empresa de hospedagem de mineração Blockfusion, ao CoinDesk, sobre a venda de “milhões” de dólares em reservas de bitcoin para pagar a dívida da empresa. Agora a Blockfusion tem uma reserva de caixa para durar cerca de seis meses, mas “se o mercado não virar” a empresa “será obrigada a fazer outra rodada” de liquidações, disse.

Blockfusion está longe de ser o único nesta situação. Com o preço do bitcoin em seus níveis mais baixos desde 2020, o poder de processamento global na rede, ou hashrate, quase todos os tempos e os preços da energia subindo, as margens de lucro dos mineradores estão diminuindo.

Modelos de máquinas mais antigos estão se tornando inúteis e desativados – o hashrate diminuiu 11% entre 12 e 27 de junho, dados do Blockchain.com mostram.

Mineiros uma vez firmes em seu “hodl” (segurar bitcoin em vez de vendê-lo), agora estão sendo forçados a liquidar suas participações criptográficas para pagar os custos operacionais e as parcelas do empréstimo.

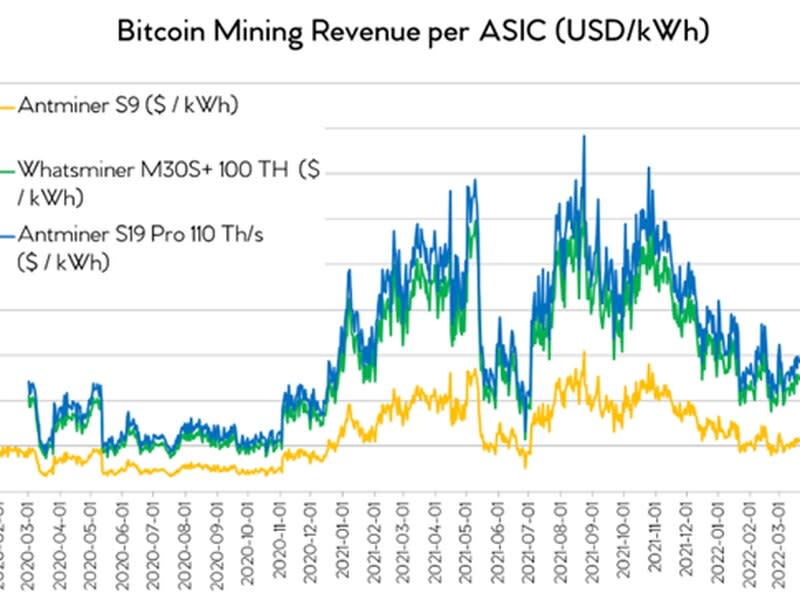

A receita de mineração de Bitcoin em termos denominados em dólares por quilowatt-hora (kWh) caiu mais da metade desde o início do ano, mostram dados compilados pelo presidente da Upstream Data, Steve Barbour. O uso de máquinas de última geração, como o Antminer S19 Pros e o Whatsminer M30S+, pode fazer uma grande diferença, pois trazem o dobro da receita de modelos mais antigos, como o Atminer S9, de acordo com os dados de Barbour.

Os mineradores que usam as máquinas mais recentes e têm baixos preços de eletricidade – menos de 6 centavos por quilowatt-hora, mantendo seu custo total de mineração de um bitcoin abaixo de US$ 10,000 – ainda podem fazer face às despesas e cumprir suas obrigações de empréstimo, disse Brian Wright, vice-presidente da Galaxy Digital. presidente da mineração.

O analista de investimentos da CoinShares, Alexander Schmidt, disse à CoinDesk que acha que “a maioria dos mineradores listados” ainda é lucrativa, mesmo com o preço do bitcoin em torno de US$ 20,000.

“Os mineradores que não têm alavancagem e operam a nova geração [máquinas], e há alguns nos Estados Unidos, provavelmente ainda estão bem” em termos de lucros, disse Juri Bulovic, chefe de mineração da Foundry Digital. A Foundry é de propriedade da empresa controladora da CoinDesk, o Digital Currency Group.

Quem acumulou dívidas?

Adicionar dívida à equação pinta um quadro mais sombrio.

Mineradores de bitcoin listados publicamente tomaram emprestado pelo menos US$ 2.16 bilhões, com base em dados compilados de uma nota de investidor de 14 de junho da empresa de valores mobiliários B. Riley Financial e incluindo um Empréstimo de US $ 37 milhões divulgado pela Bitfarms em 17 de junho.

Na extremidade superior, mineradores públicos e privados tomaram emprestado um total de US$ 3 bilhões a US$ 4 bilhões em empréstimos garantidos por computadores de mineração, estima o economista-chefe e diretor de operações da empresa de mineração Luxor Technologies, Ethan Vera.

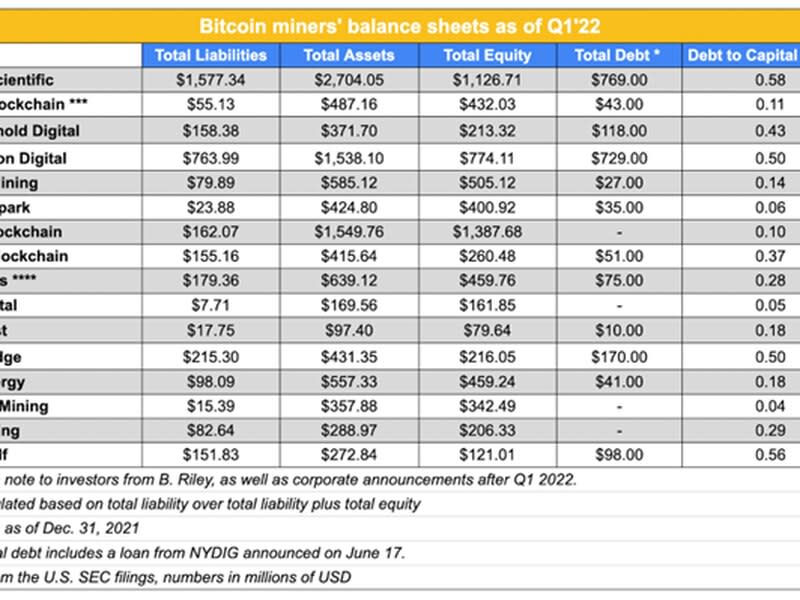

A Core Scientific (CORZ) e a Marathon Digital (MARA) estão entre as mineradoras mais altamente alavancadas com base em seus índices de dívida/capital. No entanto, suas obrigações de dívida são principalmente notas promissórias garantidas que não vencem até 2024 e 2025, para que tenham tempo de pagar os empréstimos.

O índice de capital é uma indicação de quão alto é o peso da dívida de uma empresa em relação ao seu patrimônio. Quanto maior o índice, maior o risco.

A Northern Data, uma empresa alemã de hospedagem, tem um relação dívida/capital próprio de 1.84, de acordo com dados divulgados à bolsa de valores alemã para 2020, o mais alto entre os mineradores pesquisados pela CoinDesk.

No entanto, a proporção não retrata com precisão as finanças da empresa hoje, disse o chefe de relações com investidores da Northern Data, Jens-Philipp Briemle, à CoinDesk por e-mail. A mineradora adquiriu alguns de seus credores em 2021 quitando dívidas e ao mesmo tempo conseguiu reduzir parte significativa de sua dívida por meio da venda de um site de 300 megawatts no Texas. A empresa tem uma dívida pendente de 20 milhões de euros (US$ 21 milhões) que espera pagar até agosto de 2022, disse Briemle.

Idealmente, as empresas não usam seus ativos para pagar suas dívidas, mas confiam em suas receitas para cobrir os pagamentos. Muitos mineradores provavelmente não estão gerando receita suficiente para pagar suas parcelas mensais da dívida desses empréstimos, independentemente dos preços a que compraram as máquinas, considerando os termos comuns dos empréstimos, disse Bulovic.

Por exemplo, no final do primeiro trimestre, a Stronghold Digital Mining (SDIG) tinha empréstimos pendentes de US$ 70 milhões para pagar até o final do ano, mas incorreu em um prejuízo líquido de US$ 30 milhões no mesmo trimestre, de acordo com um relatório arquivamento com a Comissão de Valores Mobiliários dos Estados Unidos (SEC). O minerador não respondeu ao pedido da CoinDesk para comentar esta história.

Empréstimos subaquáticos

Os mineradores que tomaram dinheiro emprestado para financiar seus planos de expansão agora estão tendo que tomar decisões difíceis. Muitos “desses empréstimos estão submersos hoje” e os mutuários precisam de “receitas significativas além do financiamento para permanecerem atualizados”, disse Neil Van Huis, sócio da BlockFills, que foi uma das primeiras empresas a distribuir empréstimos de financiamento de equipamentos para mineradores em 2020.

Empréstimos de financiamento de equipamentos, como os que os mineradores fazem, são “submersos” quando o valor do empréstimo excede o valor do ativo subjacente, como máquinas de mineração de bitcoin.

No auge do mercado, quando o bitcoin estava acima de US$ 60,000, as empresas estavam comprando mineradores por US$ 90, US$ 100 e ainda mais por terahash, disse Bulovic. Isso soma até US $ 10,000 por máquina. “O preço maior significa que o valor do empréstimo foi maior. Isso significa que as mensalidades são maiores”, disse.

As empresas que fizeram pedidos de plataformas de mineração “no auge do mercado altista para preços de pico com um depósito significativo” agora estão “em uma situação difícil de seguir”, disse Jamie Leverton, CEO da Hut 8 Mining (HUT). “No devido tempo, veremos alguns empréstimos inadimplentes, mineradores não reclamados e alvos de aquisição”, disse Leverton.

Mineradores que foram 100% financiados, têm menos de dois anos e são pequenos sem economia benéfica provavelmente serão os primeiros a ver inadimplência nos empréstimos associados, disse Van Huis.

Dando crédito ruim

As dificuldades dos mineradores em pagar suas parcelas geram risco para o ecossistema como um todo, pois deixam os credores expostos a inadimplência. Leverton, da Hut 8 Mining, disse que espera que os mineradores entrem em atraso. Os mineradores precisam se preparar para o mercado em baixa durante os tempos de alta, pensando em como gerenciar os ciclos, tesouros e balanços, disse ela na conferência Consensus 2022 da CoinDesk em Austin, Texas, no mês passado.

De acordo com Van Huis, os credores BlockFi e NYDIG deram “crédito horrível” que os mineradores terão dificuldade em reembolsar dadas as condições atuais do mercado. Essas empresas não divulgam quantos empréstimos de mineração estão em seus balanços, por isso é difícil estimar o quanto estão expostas.

Após dias de especulação sobre suas finanças - incluindo um suposto vazamento balancete que pretendia mostrar que a empresa sofreu uma perda líquida de US $ 221 milhões em meio ao mercado de baixa de 2021 – BlockFi anunciou conseguiu uma linha de crédito de US$ 250 milhões da FTX. Muitos chamado é um bailout. O credor não respondeu aos pedidos da CoinDesk para comentar esta história.

Empresas como “Celsius, BlockFi, especificamente BlockFi e até NYDIG, quando estavam financiando pessoas em 75% a 80% LTV [empréstimo para valor] a US$ 65 por terahash ou mais, muitas delas eram muito mais altas para US$ 80 por terahash” construíram “crédito horrível para a indústria porque todos esses empréstimos estão submersos hoje”, disse Van Huis.

Os rácios Loan-to-Value são utilizados para avaliar o risco de um empréstimo comparando o seu valor com o do activo colateralizado subjacente. Quanto maior o índice, maior o risco, o que muitas vezes se traduz em uma taxa de juros mais alta.

De um modo geral, nos últimos dois anos, as taxas de juros para empréstimos de financiamento de equipamentos para mineradores de bitcoin geralmente estão na casa dos dois dígitos, entre cerca de 10% e 19%, mostram os registros dos mineradores negociados publicamente na SEC. (Para comparação, mesmo após aumentos recentes, as taxas de hipotecas residenciais nos EUA correm no dígitos médios e baixos.)

Um preço de US$ 80 para um terahash de poder de mineração parece alto, considerando que os circuitos integrados específicos de aplicativos (ASICs) agora estão sendo vendidos por menos de US$ 60/TH, de acordo com dados da Índice de Hashrate de Luxor. Isso sugere que não apenas os empréstimos iniciais eram arriscados, mas que o valor dos ativos subjacentes diminuiu significativamente à medida que o valor dos ASICs diminuiu.

“Alguns credores assumiram mais riscos do que outros”, em termos das proteções que eles têm em casos de inadimplência e como calcularam o LTV, disse Wright. O LTV pode ser calculado com o valor do bitcoin ou das máquinas no momento em que o empréstimo é concedido, mas o credor deve considerar qual será o preço real de liquidação quando chegar a hora, explicou ele.

BlockFi e NYDIG estavam dando empréstimos muito grandes no final do ciclo, disse outro membro do setor que não quis ser identificado ao comentar sobre outras empresas. Isso significaria que o preço por terahash e, portanto, as parcelas mensais são mais altas. Existem credores no mercado que estão “muito expostos” e “muito preocupados”, disse a fonte.

A BlockFi se recusou a responder a uma lista de perguntas específicas da CoinDesk. O diretor de risco Yuri Mushkin disse que a empresa “administra um negócio diversificado de empréstimos para o ecossistema de criptomoedas”, do qual “os empréstimos lastreados em mineração são apenas uma parte”. Mushkin acrescentou: “Esses empréstimos garantidos por mineração são garantidos e seguimos as mesmas práticas prudentes de risco e subscrição que implementamos no restante de nossos negócios institucionais”.

O NYDIG não respondeu aos pedidos da CoinDesk para comentar esta história.

O credor sediado em Nova York assinou um empréstimo de US$ 70 milhões para Argo Blockchain em março e uma linha de crédito de US$ 37 milhões para a Bitfarms em 14 de junho. Junto com o empréstimo, a Bitfarms disse que estava vendendo 1,500 BTC. Apenas uma semana depois, a mineradora disse que havia vendido outros BTC 1,500 para pagar sua outra dívida da Galaxy.

Leia mais: Bitfarms procura aumentar a liquidez com venda de 1,500 Bitcoin, novo empréstimo

TeraWulf também assumiu um Empréstimo de US $ 15 milhões na forma de nota promissória conversível em 13 de junho.

Se a “economia não mudar, é apenas uma questão de tempo até que alguns mineradores dêem calote” enquanto, ao mesmo tempo, “os credores têm relativamente pouco recurso” para “salvar-se” porque o valor das garantias, geralmente máquinas de mineração ou bitcoin, é caindo todos os dias, disse a fonte.

Celsius recentemente retiradas interrompidas para clientes sem muita explicação, desencadeando investigações de autoridades em vários estados dos EUA.

BlockFi, como Celsius, estava trabalhando com fundos levantados de depositantes, o que significa que tem que pagá-los de volta, enquanto o NYDIG levantou dinheiro por meio de ações, então levará mais tempo para recuperar esses fundos, disse Van Huis.

Apenas cerca de 6% dos ativos de US$ 5.3 bilhões da Galaxy Digital estão relacionados à mineração, ou US$ 301 milhões, que normalmente incluem empréstimos a receber, de acordo com um relatório de ganhos trimestrais. O documento também detalha que a empresa pagou antecipadamente US$ 89.9 milhões em despesas de mineração e depósitos, deixando cerca de US$ 211 milhões que poderiam ser a exposição do credor a empréstimos de mineração. Um porta-voz se recusou a comentar os números.

Hodl não mais

Os mineradores têm vendido bitcoin para exchanges em ritmo recorde. Em maio, os mineradores de bitcoin venderam mais de 100% de sua produção mensal, em comparação com 30% entre janeiro e abril, disse Jaran Mellerud, pesquisador sênior da Arcane Research.

Plataformas de informação on-chain como CriptoQuant e CoinMetrics notaram fluxos recordes de moedas de mineradores para exchanges nas últimas semanas. Isso não é necessariamente uma indicação de venda; isso pode significar que os mineradores estão apostando seus tokens ou se preparando para vender, explicou Wright.

Com liquidez apertada, os mineradores que prometeram bitcoins que mineraram como garantia para obter empréstimos de equipamentos podem não conseguir monetizá-los para nada além de pagar suas dívidas. Nesses casos, a garantia provavelmente é mantida pelo credor e só será vendida no caso de uma chamada de margem, disse Bulovic.

Este foi o caso da Blockfusion, que teve uma chamada de margem de US$ 29,000, de acordo com o CEO da empresa. UMA chamada de margem ocorre quando o valor da garantia de um mutuário cai abaixo de um determinado limite, determinado de acordo com o credor. Nesse caso, o mutuário precisa obter os fundos para exceder esse limite, o que às vezes significa vender ativos a preços de mercado desfavoráveis, como BTC abaixo da marca de US$ 20,000.

A Blockfusion teve que escolher entre colocar mais garantias ou vender seu bitcoin, disse Martini, acrescentando que a maioria dos mineradores que ele conhece “perdeu suas garantias”.

Ao mesmo tempo, as empresas que levantaram dinheiro assumindo dívidas ou diluindo suas ações emitindo mais ações restringiram sua capacidade de crescer neste momento porque precisam depositar garantias adicionais ou liquidar suas participações em bitcoin, disse Matthew Schultz, presidente executivo. na CleanSpark, uma mineradora de bitcoin que comprou contratos existentes para 1,800 máquinas este mês de outro colega.

“Recebemos a mesma oportunidade que todos os outros”, disse Schultz. O CleanSpark teve a chance de alavancar o bitcoin “para o benefício de um pouco de fluxo de caixa e depois ver a concorrência aumentar a ponto de se tornar quase irreal”, disse ele. Mas a empresa evitou isso e tem a segunda menor relação dívida/capital entre as mineradoras pesquisadas.

Para garantir um empréstimo de US$ 35 milhões de um financiador de capital de risco no início deste ano, a CleanSpark garantiu suas plataformas de mineração de bitcoin.

Máquina livre para todos

Os mineradores de Bitcoin que postaram suas máquinas como garantia enfrentam um conjunto diferente de problemas. Com os mineradores procurando descarregar suas máquinas para obter o dinheiro necessário, os preços dos ASICs caíram significativamente.

Idealmente, os mineradores venderiam modelos de máquinas mais antigos, mas não há mercado para eles no momento porque não são lucrativos, disse Schultz, da CleanSpark, então eles são “forçados a vender equipamentos mais novos” ou alavancar seu bitcoin.

O espaço do rack é um fator limitante para quem deseja comprar plataformas.

Se uma empresa que minera por conta própria falisse, ela não poderia minerar em seu site porque estaria sem dinheiro, então mesmo que um credor quisesse assumir as máquinas, eles teriam que encontrar um site de hospedagem para conectar essas máquinas, disse Van Huis. Mas todos os sites de hospedagem estão na capacidade máxima, acrescentou.

Uma empresa de hospedagem de mineração com sede nos EUA disse à CoinDesk que está recebendo um número crescente de ligações de mineradores quase desesperados que procuram abrigar plataformas compradas a preços baixos. Mas as instalações do anfitrião estão completamente cheias por isso não pode aceitar nenhuma das ofertas.

Em um ponto ainda mais precário estão as mineradoras que fizeram empréstimos garantidos com pedidos futuros, ou seja, contratos de máquinas que ainda não foram entregues. Esses mineradores têm que pagar plataformas que não estão ganhando dinheiro no momento.

Credores e mutuários sobrecarregados com grandes empréstimos "contra ordens de compra" estão em uma "posição difícil" porque não apenas o valor das máquinas caiu significativamente, mas o equipamento nem está nos EUA no momento, disse Wright.

“Não vejo como você pode sobreviver a isso”, disse Van Huis.

Alguns mineradores podem ter que fazer empréstimos adicionais para comprar plataformas para as quais já fizeram depósitos.

“Um conjunto de amostra de mineradores públicos ainda deve US$ 1.9 bilhão este ano, pelas compras ASIC com as quais se comprometeram” disse a chefe de mineração da Galaxy Digital, Amanda Fabiano, durante um painel de discussão no Consenso 2022.

Independentemente do que os mineradores colaterais usaram, seu valor diminuiu nos últimos meses, disse Wright, da Galaxy. “Na verdade, não vi uma grande diferença entre os mineradores que buscaram empréstimos garantidos por bitcoin, em oposição aos empréstimos garantidos por ASIC”, acrescentou.

Consequências a longo prazo

Fontes da indústria com quem a CoinDesk falou concordaram que a indústria se consolidará nos próximos meses, já que os players mais fracos são forçados a se desfazer de ativos.

Isso não apenas trará oportunidades para outros jogadores na forma de ASICs baratos, mas tornará mais fácil para aqueles que ainda participam da mineração de bitcoin.

“À medida que os mineradores menos eficientes ficam offline, o menor hashrate da rede beneficiará diretamente as máquinas de alta eficiência com baixos preços de desligamento”, escreveu Joseph Vafi, analista da Canaccord Genuity, em uma nota de pesquisa de 20 de junho.

A dificuldade de minerar um bloco de bitcoin e colher as recompensas se reajusta automaticamente para manter o tempo necessário em cerca de 10 minutos. Quanto maior o hashrate da rede, maior a dificuldade.

O próximo ajuste de dificuldade é esperado para facilitar a mineração de um bloco, pois os mineradores abandonaram a rede.

As entregas de plataformas de mineração ainda estão online, o que aumentará o hashrate no final do ano, disse Alexander Schmidt, analista da CoinShares.

Ao mesmo tempo, o aumento dos preços do gás natural está pressionando ainda mais as margens de empresas como Marathon Digital e Hut 8, que dependem desse recurso. “Os mineradores movidos 100% por energias renováveis podem se beneficiar de uma concorrência menor”, escreveu Vafi, da Canaccord Genuity.

Fonte: https://finance.yahoo.com/news/crypto-miners-face-margin-calls-133524304.html