Parece que estamos fechando o círculo quando se trata de contágio financeiro. A exposição a ativos ruins – em grande parte liderada por hipotecas subprime – e derivativos desencadeou a crise financeira global de 2008. Os resgates bancários resultantes no tom de US$ 500 bilhões foram tão controversos que o bloco de gênese do Bitcoin incorporou uma manchete relacionada como um aviso:

Avançando rapidamente para hoje, o Bitcoin conseguiu liderar um movimento descentralizado de ativos digitais, que em um ponto tinha um valor de mercado de mais de US$ 2.8 bilhões. As coisas se acalmaram desde então, mas está claro que os ativos digitais estão aqui para ficar.

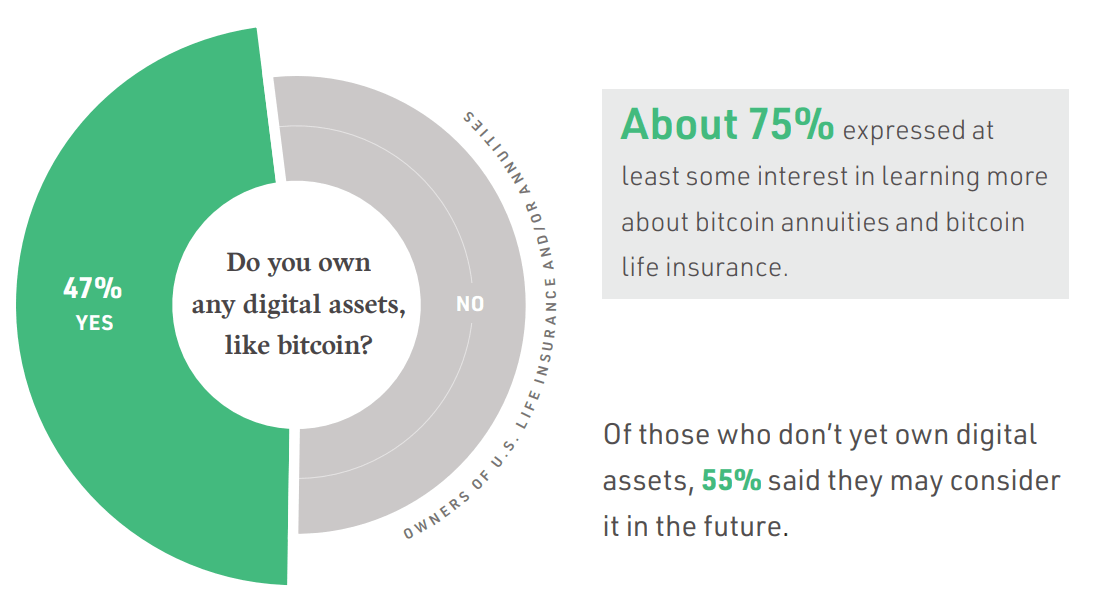

O Bitcoin teve uma adoção incrível, desde moeda legal potencialmente ser incluído em apólices de seguro de vida. De acordo com um NYDIG (New York Digital Investment Group) vistoria realizada no ano passado, a maioria dos detentores de ativos digitais exploraria essa opção.

Nesse caminho para a adoção, o Ethereum estava atrás do Bitcoin, criando um ecossistema de dApps com seus contratos inteligentes de uso geral – a base para finanças descentralizadas (DeFi) para substituir muitos dos processos vistos nas finanças tradicionais.

Os dApps cobriam tudo, desde jogos a empréstimos e empréstimos. Infelizmente, um contágio financeiro surgiu apesar da natureza automatizada e descentralizada do Finance 2.0. O colapso do Terra (LUNA) foi um acelerador importante que continua a queimar o cenário blockchain.

As consequências da Terra ainda estão em andamento

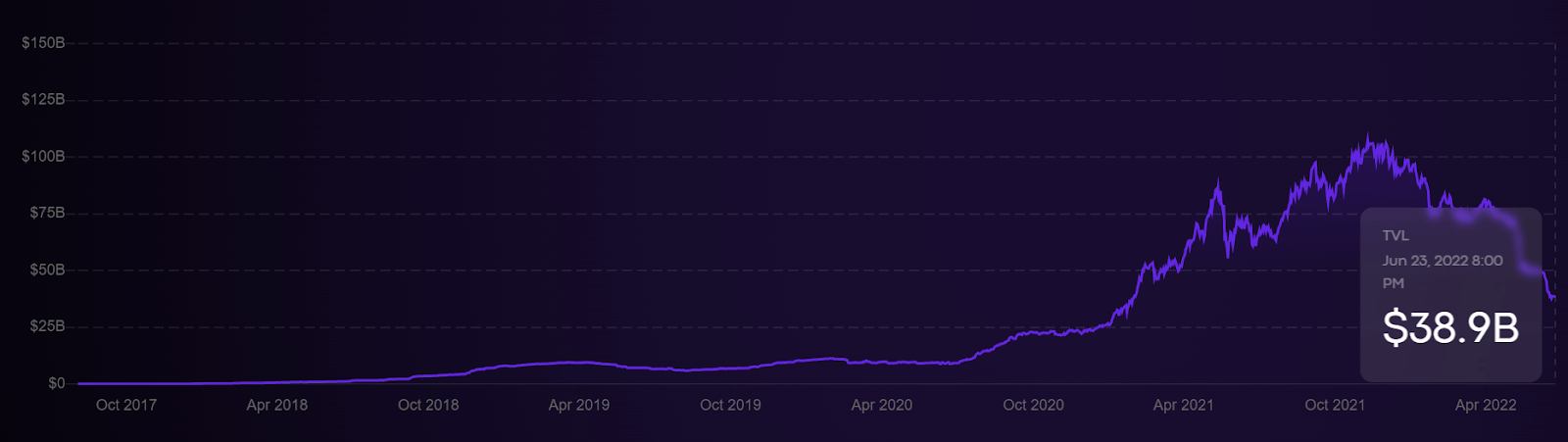

O mês de maio passado marcou a maior eliminação de criptomoedas da história, como demonstrado por uma redefinição do TVL para níveis não vistos desde janeiro de 2021. Ao que parece, o Terra (LUNA) estava se tornando a competição acirrada do Ethereum, tendo eestabeleceu uma participação de mercado DeFi em 13% antes de seu colapso - mais do que Solana e Cardano juntos. Ironicamente, o banco central foi o que provocou o incêndio.

Os aumentos das taxas de juros do Fed desencadearam vendas no mercado, levando o DeFi a um território de baixa. Este urso deu um golpe no preço da LUNA, que estava garantindo a stablecoin algorítmica UST da Terra. Com o pino perdido, mais de $ 40 bilhões, junto com a plataforma Anchor Protocol de alto rendimento da Terra, derreteu.

O evento catastrófico enviou ondas de choque por todo o espaço criptográfico. Chegou ao Ethereum (ETH), que já sofria de atrasos com sua fusão altamente antecipada. Por sua vez, os participantes do mercado que dependiam da exposição a ambos os ativos, em grande parte por meio da agricultura de rendimentos, se aproximaram da insolvência, assim como o Lehman Brothers fez em 2008.

- Tendo contado com o staking de líquido ETH (stETH), a Celsius Network encerrar retiradas. A plataforma de empréstimo de criptomoedas tinha US$ 11.8 bilhões em AuM em maio.

- A Three Arrows Capital (3AC), um fundo de criptomoedas de US$ 10 bilhões com exposição tanto ao stETH quanto ao Terra (LUNA), é atualmente enfrentando insolvência após US$ 400 milhões em liquidações.

- BlockFi, um credor de criptografia semelhante ao Celsius, mas sem seu próprio token, posições 3AC encerradas.

- Voyager Digital saques diários limitados a $ 10k. A corretora de criptomoedas emprestou uma quantidade significativa de fundos para a 3AC por meio de 15,250 BTC e 350 milhões de USDC.

Como você pode ver, uma vez que a reação em cadeia começa, ela cria uma espiral da morte. Por enquanto, cada plataforma conseguiu forjar acordos de resgate. A Voyager Digital atingiu uma linha de crédito com a Alameda Ventures no valor de $ 500 milhões para cumprir as obrigações de liquidez de seus clientes.

BlockFi aproveitou a troca FTX para um $ 250 milhões linha de crédito rotativo. Em um movimento mais ambicioso, o Goldman Sachs está procurando aumentar US$ 2 bilhões para adquirir a Rede Celsius. Há duas conclusões a tirar desta confusão:

- Existe um consenso em todo o setor de que a criptomoeda está aqui para ficar em termos de ativos digitais, negociação de derivativos e práticas de empréstimo de contratos inteligentes. Caso contrário, o interesse do resgate não teria sido tão rápido.

- As raízes DeFi foram reviradas. Estamos vendo agora uma reestruturação e consolidação. Em outras palavras, estamos vendo uma crescente implementação da centralização, seja por grandes bolsas ou grandes bancos comerciais.

No entanto, se o contágio continuar em direções imprevistas em meio a liquidações do mercado, cabe ao governo intervir? Escusado será dizer que isso iria contra o próprio fundamento das criptomoedas, com ênfase em “cripto”.

Até o FMI quer que as criptomoedas tenham sucesso

A presidente do FMI e colaboradora do FEM, Kristalina Georgieva notado em uma reunião da Agenda de Davos em maio de 2022, seria uma pena se o ecossistema de criptomoedas falhasse:

“Ele oferece a todos nós um serviço mais rápido, custos muito mais baixos e mais inclusão, mas apenas se separarmos as maçãs das laranjas e das bananas”

Recentemente, a comissária da Comissão de Valores Mobiliários (SEC) dos EUA, Hester Peirce, concordaram com essa última parte. Ela observou que o trigo criptográfico precisa ser cortado do joio.

“Quando as coisas estão um pouco mais difíceis no mercado, você descobre quem está realmente construindo algo que pode durar a longo, mais longo prazo e o que vai passar.”

Ela não está apenas referenciando dificuldades se as plataformas falharem, mas também demissões e congelamentos de empregos. As últimas semanas foram inundadas com demissões de criptomoedas de todos os cantos do mundo: Bitpanda reduzido por cerca de 270 funcionários, Coinbase por 1,180 (18% de sua força de trabalho), Gemini por 100 e Crypto.com por 260, para citar apenas alguns.

Enquanto isso, Sam Bankman-Fried, CEO da FTX, vê como seu dever ajudar o próprio espaço criptográfico em desenvolvimento. O bilionário das criptomoedas pensa que as dores de nascimento das criptomoedas são inevitáveis, dadas as responsabilidades impostas pelo banco central.

“Sinto que temos a responsabilidade de considerar seriamente intervir, mesmo que seja uma perda para nós mesmos, para conter o contágio”.

Isso não se aplica apenas à recalibração de ativos induzida pelo Fed, mas também a hacks brutos. Quando os hackers drenaram US$ 100 milhões da japonesa Liquid Exchange no ano passado, a SBF interveio com um acordo de refinanciamento de US$ 120 milhões, eventualmente adquirindo-o completamente.

Além disso, deve-se ter em mente que muitos tradicionais corretores da bolsa como Robinhood também abraçou os ativos digitais. Na verdade, hoje, não é fácil encontrar uma corretora de ações popular que não ofereça acesso a ativos digitais selecionados. As forças que investiram no ecossistema de criptomoedas superam em muito os soluços ocasionais em condições extremas de mercado.

Evolução do resgate: do grande governo ao grande dinheiro

No final da linha, é preciso se perguntar se DeFi como tal é um sonho. Por um lado, é difícil dizer que qualquer plataforma de empréstimo seja verdadeiramente descentralizada. Por outro lado, apenas gigantes centralizados detêm liquidez profunda para resistir ao estresse potencial do mercado.

Por sua vez, as pessoas confiam nessas instituições como “grandes demais para falir”, à medida que a descentralização desaparece no espelho retrovisor. Isso se aplica igualmente à FTX e à Binance, assim como se aplica ao Goldman Sachs. A boa notícia é que instituições poderosas, do WEF a grandes exchanges de criptomoedas e até grandes bancos de investimento, querem que os ativos de blockchain sejam bem-sucedidos.

Esses resgates e aquisições em potencial certamente validam a tecnologia e os recursos que estão impulsionando os ativos digitais, mas podem acabar sendo um passo na direção errada em termos de descentralização.

Fonte: https://cryptoslate.com/op-ed-why-crypto-bailouts-are-a-double-edged-sword/