Rebaixamento de preço da ATH

2022 se aproxima do fim do ano; foi um ano histórico para todas as classes de ativos devido ao rápido aperto da política monetária em todo o mundo e à força do dólar americano. Isso teve sérias implicações no ecossistema cripto, que viu uma ampla gama de liquidações e chamadas de margem, bem como o colapso da FTX e da Luna.

Um ano misto para o ecossistema Ethereum teve uma fusão bem-sucedida em setembro e, como resultado, o ETH foi deflacionário líquido em outubro. No entanto, a magnitude das perdas do ponto de vista do investidor tem sido monumental no ecossistema DeFi.

O Ethereum está atualmente 73% abaixo de seu recorde histórico, flutuando em torno de US$ 1,200; liquidações significativas e desalavancagem ocorreram em 2022 com a queda de Luna em maio e o colapso da FTX em novembro.

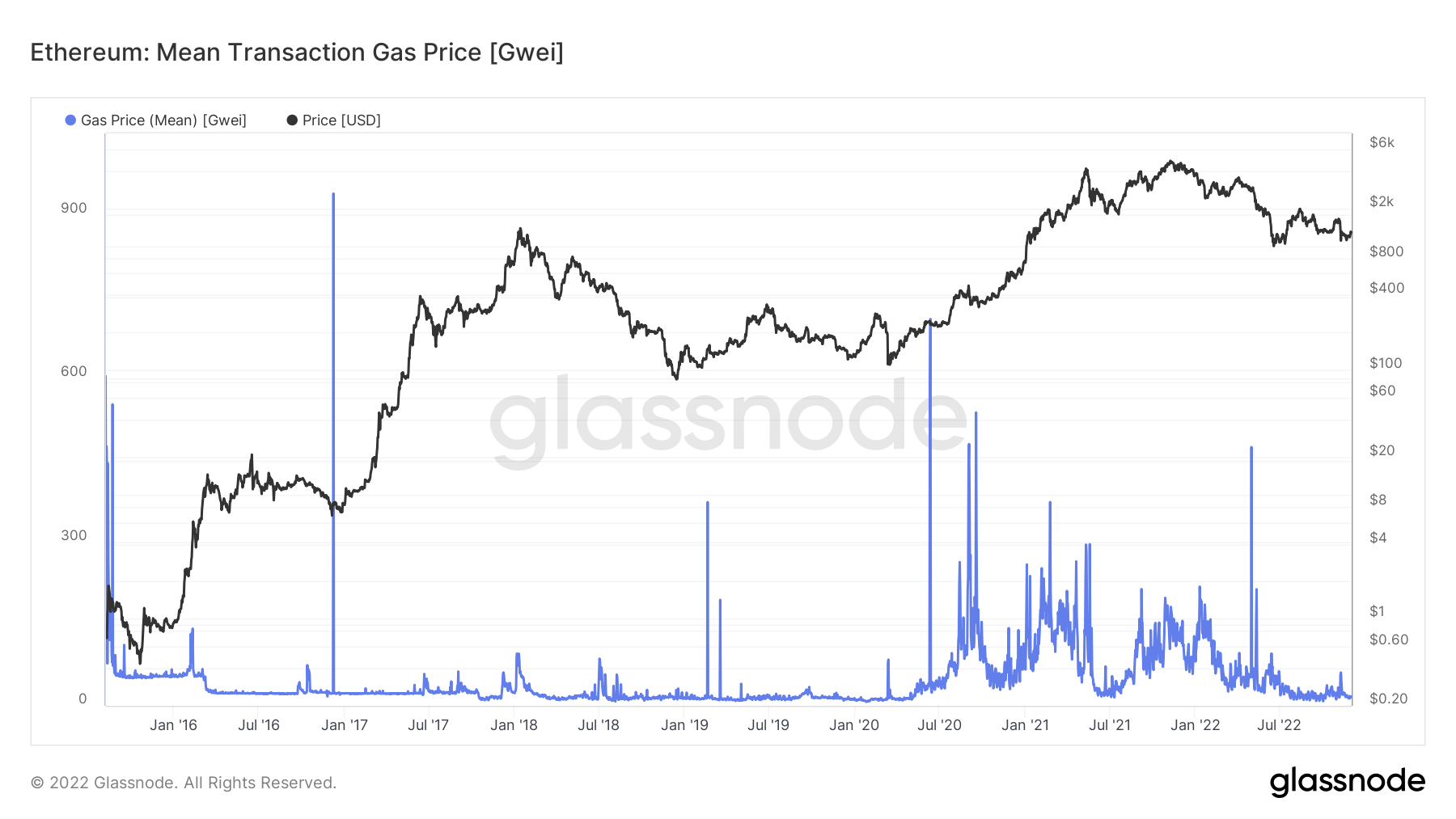

Uso de gás Ethereum de 2020 a 2022

As taxas de gás são o custo de conduzir uma transação ou executar um contrato. Por exemplo, isso pode significar a troca em uma stablecoin ou a cunhagem de um NFT.

Desde o verão de 2020, as taxas de gás Ethereum decolaram principalmente devido à explosão do uso de DeFi na cadeia.

Embora a atividade da rede tenha diminuído significativamente desde o verão de 2021, a questão do Ethereum ser uma rede cara ainda prevalece.

As taxas de gás Ethereum são precificadas em gwei, uma unidade de medida equivalente a um bilionésimo de um ETH. Os custos do gás flutuam dependendo do congestionamento da rede, com períodos que exigem taxas de gás mais altas durante o pico de demanda para realizar uma transação.

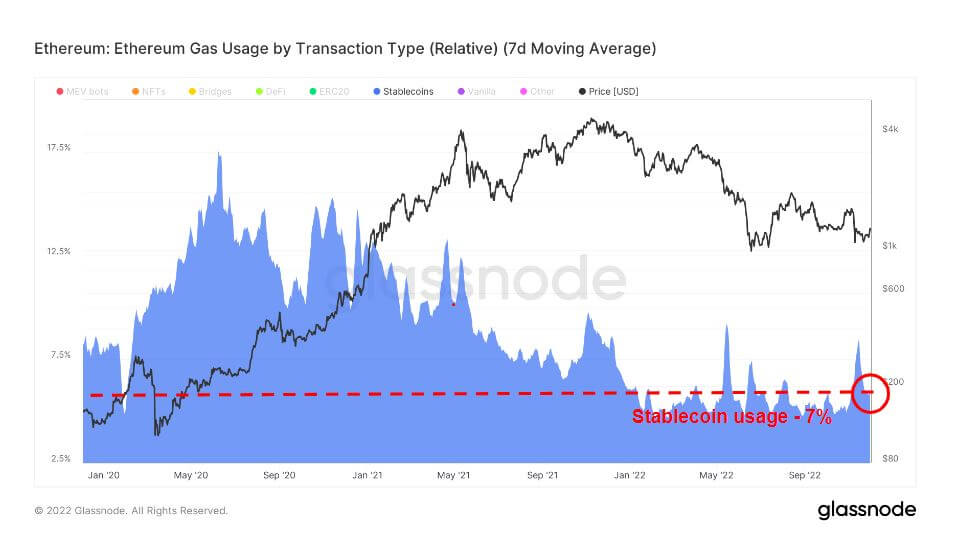

Stablecoins são criptomoedas projetadas para minimizar a volatilidade dos preços ao serem atreladas a um ativo de referência. O ativo de referência pode ser uma mercadoria, criptomoeda ou moeda fiduciária.

O mercado oferece várias stablecoins, como lastreadas em ativos, incluindo ativos fiduciários, criptográficos ou de metais preciosos, e algorítmicas, que adicionam ou subtraem da oferta de tokens circulantes para fixar o preço no nível desejado.

O uso atual de gás para stablecoins é de 7%, que ficou praticamente estável em 2022; no entanto, a adoção em massa da stablecoin começou no início de 2020, atingindo um pico de quase 20% do uso de gás Ethereum.

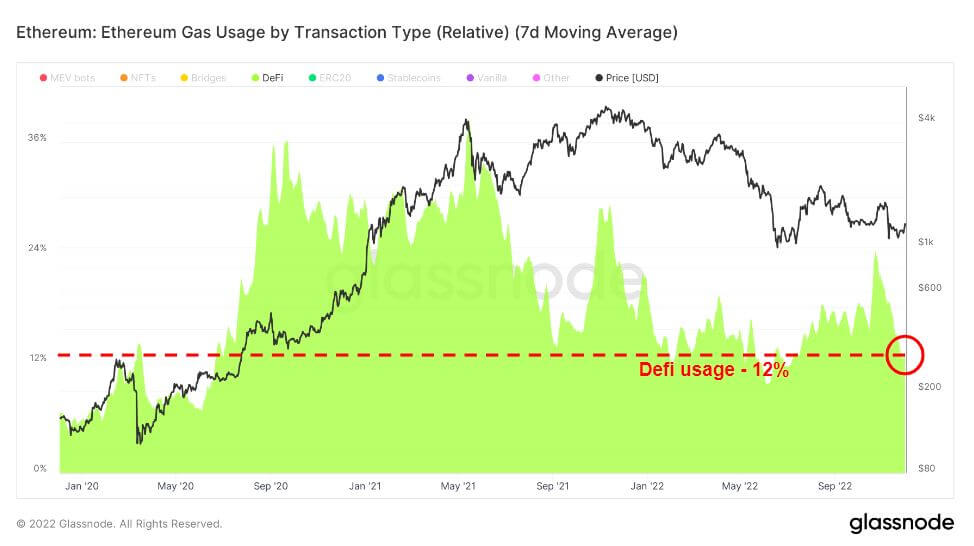

Finanças descentralizadas (DeFi) é uma tecnologia emergente que exclui bancos e instituições financeiras, conectando usuários diretamente a produtos financeiros, normalmente empréstimos, transações e empréstimos.

DeFi seguiu logo após o boom do stablecoin; a partir de julho de 2020, o Uniswap emergiu como o principal usuário de gás DeFi, atingindo o pico por volta de junho de 2021 antes de diminuir gradualmente. O uso de DeFi manteve uma média aproximada de 12% para 2022, acima do uso no início de 2020.

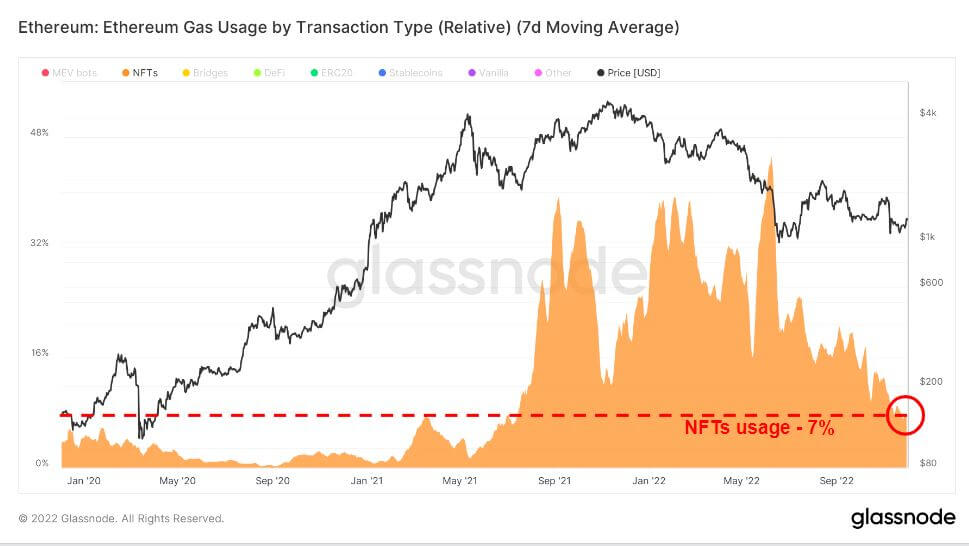

Da trifeta, os NFTs foram os últimos a crescer neste ciclo, explodindo no final de 2021. Como resultado, durante a corrida de touros de 2021, a OpenSea viu os picos mais significativos no uso de gás da demanda de NFT. No entanto, a partir de junho de 2022, a demanda esfriou significativamente, mas permanece um pouco elevada em comparação aos anos anteriores.

Declínio na contagem de transações e no preço do gás

O uso de gás Ethereum e as contagens de transações estão nos níveis mais baixos do ano; o preço médio do gás tem estado um tanto abafado nos últimos quatro meses, com ligeiros aumentos devido à recente fusão e colapso do FTX. Embora a contagem de transações esteja se aproximando dos mínimos do ano, sugerindo que o mercado em baixa afetou os usuários.

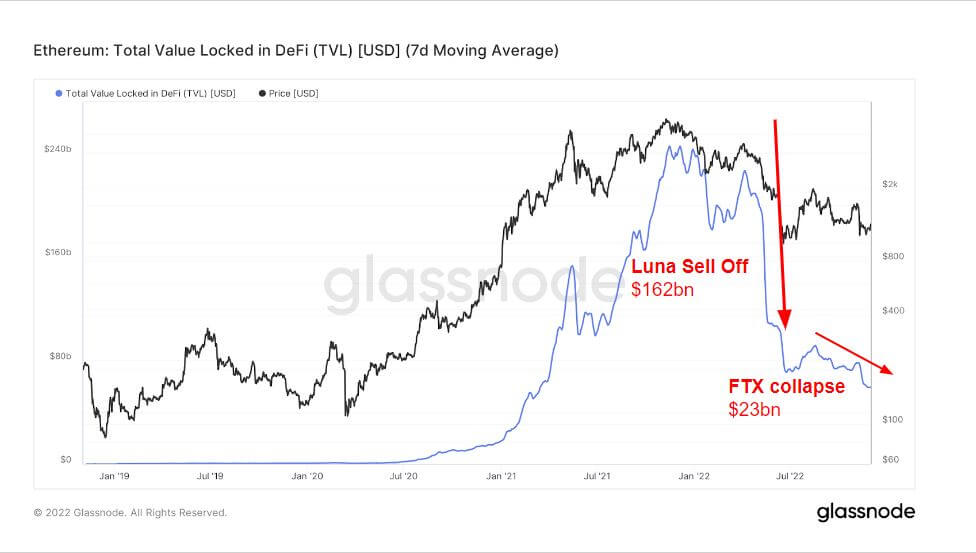

A ascensão e queda do TVL em DeFi (USD)

Total Value Locked (TVL) mede o valor total de todos os ativos bloqueados em protocolos DeFi. O TVL é denominado em USD ou ETH, enquanto os protocolos DeFi oferecem empréstimos, pools de liquidez, apostas e muito mais.

O gráfico abaixo mostra o valor total bloqueado em todo o DeFi, que ultrapassou US$ 240 bilhões no verão de 2021, devido à natureza dos protocolos DeFi serem capazes de obter alavancagem e o uso de empréstimos e usar sua criptografia como garantia.

O touro de 2021 e o urso de 2022 não têm precedentes em nenhum ano devido ao estímulo maciço fornecido pelos bancos centrais em 2020, que viu a maioria da alavancagem e empréstimos serem eliminados em 2022.

Durante a venda de Luna, a TVL caiu mais de US$ 160 bilhões; reconhecidamente, uma liquidação ocorreu pouco antes de Luna durante o pico da corrida de touros em novembro de 2021, provavelmente os investidores se retirando do ecossistema. Além disso, o colapso da FTX resultou em mais vendas de US$ 23 bilhões, colocando a TVL em cerca de US$ 70 bilhões, semelhante ao início de 2021.

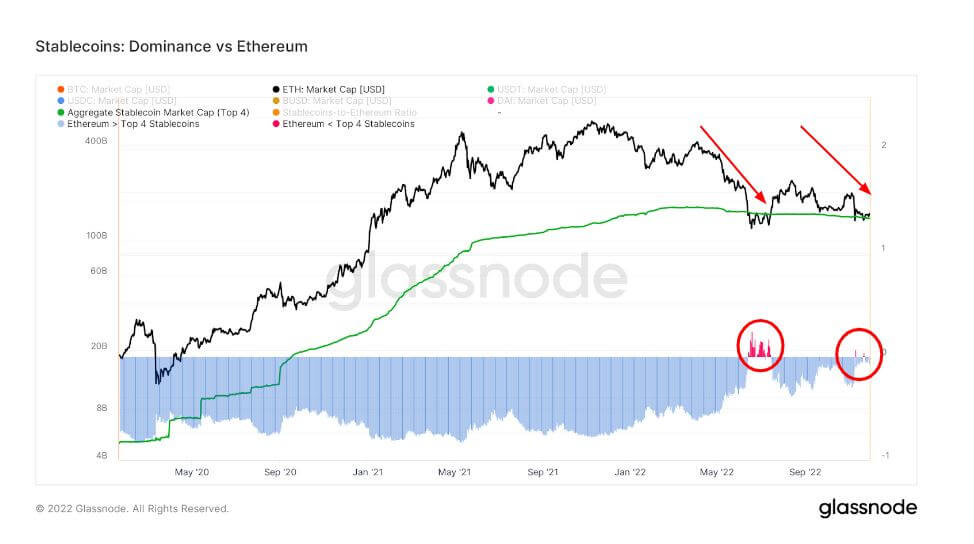

Desempenho da stablecoin como resultado do colapso do FTX

O domínio da Ethereum sobre as quatro principais stablecoins está em tendência de queda desde maio, com as stablecoins se tornando mais dominantes em junho - quando a ETH atingiu seu preço mais baixo do ano.

Este gráfico compara o Ethereum Market Cap com o valor agregado das quatro principais stablecoins USDT, USDC, BUSD e DAI. Observe que os suprimentos dessas stablecoins são distribuídos entre vários blockchains de host, incluindo Ethereum.

Em junho, o valor de mercado do ETH foi menor do que os 4 principais valores de mercado de stablecoin devido a Luna, e o mesmo aconteceu durante o colapso do FTX; no entanto, uma queda muito menor por apenas um breve período.

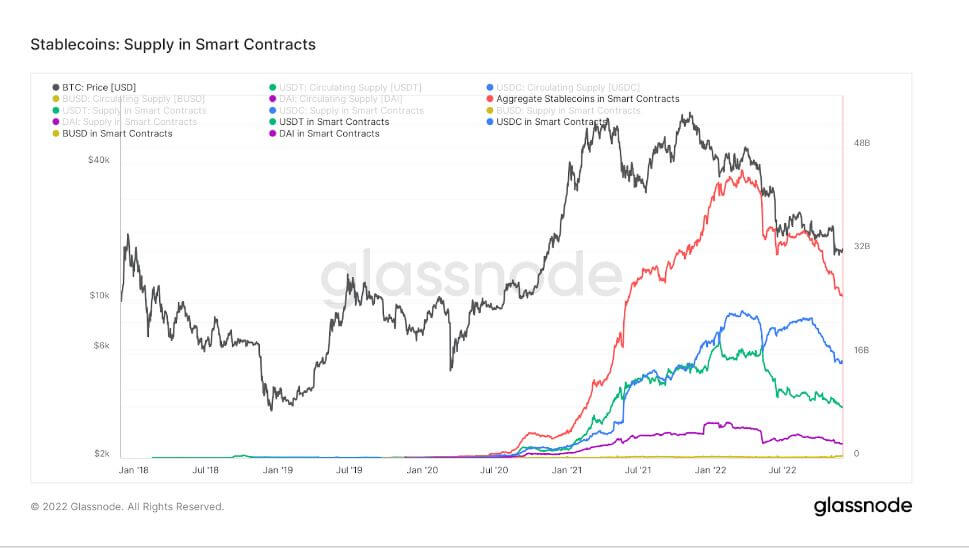

O gráfico abaixo mostra a oferta total emitida e mantida nos contratos inteligentes da Ethereum. Este gráfico mostra a oferta agregada mantida em contratos inteligentes ao lado de traços individuais para as quatro principais stablecoins USDT, USDC, BUSD e DAI.

Outra tendência notável no ecossistema de stablecoin é o declínio severo no fornecimento de contratos inteligentes. A oferta agregada durante seu pico foi de US$ 44 bilhões; desde o colapso do Luna e do FTX, agora está em torno de US$ 25 bilhões. Um declínio significativo em todas as 4 principais stablecoins também.

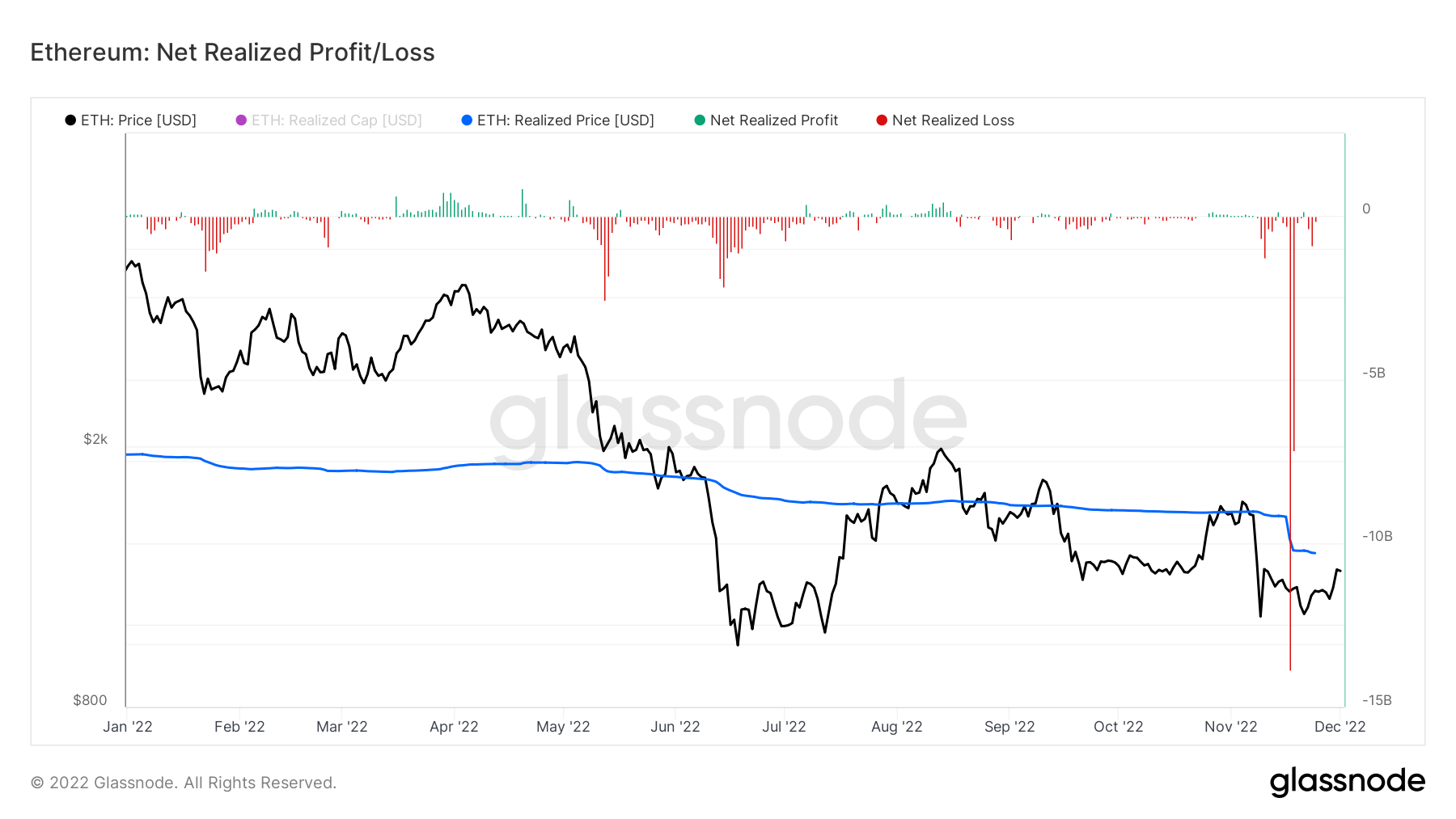

Perdas substanciais para o Ethereum

Lucro/prejuízo líquido realizado é o lucro ou prejuízo líquido de todas as moedas gastas naquele dia. O preço pelo qual cada moeda gasta foi movida pela última vez e o preço atual permite o cálculo do valor em USD que o proprietário realizou em lucro ou prejuízo.

Durante a semana durante o colapso do FTX, o Ethereum percebeu perdas de mais de US$ 20 bilhões, com US$ 14 bilhões chegando em 17 de novembro, várias vezes pior do que o colapso do Luna para os investidores.

Fonte: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/