2022 foi miserável para os investidores, certo? Para a maioria, isso provavelmente é verdade, mas definitivamente não para Ken Griffin. O bilionário não apenas venceu o mercado por uma margem enorme e ultrapassou seus colegas bilionários, como o fez em níveis recordes. De acordo com os dados de investimento da LCH, o fundo de hedge da Griffin, Citadel, arrecadou lucros de US$ 16 bilhões – o maior já visto em Wall Street – enquanto entregava aos investidores retornos de 38% de seu principal fundo de hedge.

Considerando esse desempenho, para os investidores que buscam obter vantagem no mercado, faz sentido ficar de olho nas compras da Griffin.

Começamos esse trabalho e rastreamos duas ações que Griffin estava comprando no ano passado. Mas ele não é o único que mostra confiança nesses nomes. De acordo com Banco de dados TipRanks, ambos também são classificados como Compras Fortes pelo consenso dos analistas. Vamos ver por que os especialistas acham que fazem boas escolhas de investimento agora.

Palo Alto Networks, Inc.PANW)

Escusado será dizer que a segurança cibernética é uma necessidade essencial no mundo moderno, por isso não é surpreendente saber que Griffin tem demonstrado um forte interesse por um dos grandes nomes do segmento.

A Palo Alto Networks é líder em soluções de segurança cibernética. Eles variam de seus principais firewalls de próxima geração a proteção de rede de confiança zero, análise de segurança e automação, entre outros produtos. A empresa também oferece serviços profissionais, educacionais e de consultoria com três plataformas separadas – Network Security, Cloud Security e Security Operations – formando a base de suas operações.

Apesar da macro desafiadora, Palo Alto teve uma forte exibição em sua atualização trimestral mais recente para o primeiro trimestre fiscal de 2023 (trimestre de outubro).

A empresa superou as expectativas da Street nos resultados e resultados. A receita teve um aumento de 24.8% em relação ao ano anterior, atingindo US$ 1.56 bilhão, superando a previsão da Street em US$ 10 milhões, com o faturamento subindo 27% do primeiro trimestre de 1 para US$ 22 bilhão. PANW reportado adj. LPA de US$ 1.7, superando consideravelmente as expectativas dos analistas de US$ 0.83.

É o tipo de performance que, sem dúvida, agradará a Griffin. Durante o terceiro trimestre, a Citadel comprou 3 ações da PANW, aumentando a participação do fundo na empresa em 1,103,104%. Atualmente detém 166 ações, avaliadas em $ 1,767,784 milhões ao preço atual das ações.

Enquanto isso, Hamza Fodderwala, do Morgan Stanley, tem apresentado o caso otimista, mesmo diante da incerteza econômica global. Chamando a ação de Top Pick, representando uma “oportunidade excepcional”, o analista escreveu: “Embora existam preocupações válidas em relação à relativa defensibilidade dos orçamentos de segurança em uma macro mais lenta, acreditamos que a Palo Alto Networks está melhor posicionada para oferecer um crescimento duradouro o mercado subestima significativamente a evolução da plataforma mais ampla da empresa e a capacidade de impulsionar a consolidação do fornecedor para uma segurança mais eficiente e eficaz”.

“Dada a capacidade de consolidar orçamentos de segurança dentro de uma grande base instalada, aumentando a receita recorrente e melhorando a margem operacional, acreditamos que o PANW continua sendo um composto FCF durável de 20%+, mesmo em uma macro em desaceleração”, resumiu Fodderwala.

Reconhecendo o potencial de crescimento da empresa, Fodderwala classifica as ações da PANW como Overweight (ou seja, Compra), e seu preço-alvo de US$ 220 sugere uma alta de 47% para o próximo ano. (Para ver o histórico de Fodderwala, clique aqui)

A maioria na rua concorda com essa postura otimista. Com base em 26 compras versus 3 retenções, a ação recebe uma classificação de consenso de compra forte. A US$ 210.19, a meta média abre espaço para ganhos de aproximadamente 12% em 41 meses. (Ver previsão de estoque PANW)

Bill.com Holdings, Inc.BILL)

Apesar da transformação digital em curso, Bill.com afirma que 90% das empresas americanas pesquisadas continuam dependentes de cheques em papel e outros procedimentos manuais. O modus operandi do Bill.com é mudar tudo isso. A empresa oferece software baseado em nuvem que agiliza, digitaliza e automatiza as atividades financeiras de back-office. Com foco principalmente em pequenas e médias empresas, a clientela vem de uma ampla variedade de setores, organizações de caridade, startups e marcas conhecidas.

As ofertas da Bill.com estão em demanda crescente, com a empresa mostrando um grande crescimento de primeira linha, como ficou evidente na última atualização trimestral - para o primeiro trimestre fiscal de 2023 (trimestre de setembro). A receita aumentou 97.5% ano a ano, para $ 229.9 milhões, superando a chamada da Street em $ 18.98 milhões. Adj. O LPA de US$ 0.14 também superou com folga a estimativa de consenso de US$ 0.06. A orientação também foi forte, com a empresa pedindo receita do segundo trimestre entre US$ 2 – US$ 241.5 milhões, acima da previsão de Street de US$ 244.5 milhões.

No entanto, isso parecia importar pouco para os investidores que pareciam se concentrar nos aspectos negativos, como uma perda operacional de US$ 87.7 milhões, contra a perda de US$ 74.2 milhões no mesmo período do ano passado. E com as ações de tecnologia geralmente desfavorecidas em 2022, as ações caíram 56% ao longo do ano.

Griffin, porém, está carregando. Durante o terceiro trimestre, a Citadel aumentou suas participações em BILL em 3%, com a compra de 18 ações. O fundo da Griffin agora possui 270,115 ações no valor de ~$ 1,828,905 milhões ao preço atual das ações.

Vale destacar que, em novembro, a empresa anunciou a conclusão da aquisição da Finmark, fornecedora de software de planejamento financeiro.

Esta é uma boa jogada, de acordo com o analista 5 estrelas da Canaccord, Joseph Vafi, que escreve: “A aquisição da Finmark deve ajudar a impulsionar a proposta de valor do Bill no canal de contabilidade importantíssimo. O fosso que BILL construiu é um diferencial importante e o acordo com a Finmark é mais uma evidência desse fosso de construção, em nossa opinião. É importante ressaltar que acreditamos que a oportunidade de venda cruzada ainda está engatinhando. Acreditamos que as SMBs são difíceis de penetrar, mas talvez mais fáceis de fazer vendas cruzadas, e Bill é um exemplo aqui. A configuração de venda cruzada aqui é um bom presságio para as perspectivas do próximo ano.”

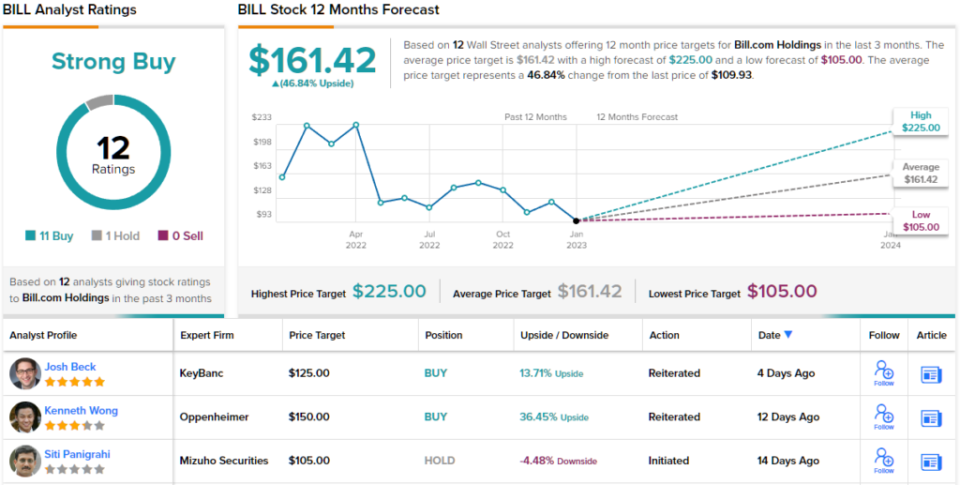

Ao todo, Vafi avalia as ações da BILL como Compra, enquanto seu preço-alvo de $ 250 abre espaço para retornos de um ano de robustos 127%. (Para ver o histórico de Vafi, clique aqui)

Da mesma forma, Wall Street está otimista quando se trata de ações de software. Com 11 recomendações de compra e 1 retenção atribuídas nos últimos três meses, a mensagem é clara: BILL é uma 'compra forte'. Para completar, seu preço-alvo médio de $ 161.42 indica potencial de alta de ~ 47% (consulte BILL previsão de estoque)

Para encontrar boas idéias para negociação de ações com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente as do analista apresentado. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html