Esta postagem foi publicada originalmente em TKer.co

As ações caíram, com o S&P 500 caindo 1.1% na semana passada. O índice está agora em alta de 6.5% no acumulado do ano, 14.4% em relação à baixa de fechamento de 12 de outubro de 3,577.03 e queda de 14.7% em relação à alta de fechamento de 3 de janeiro de 2022 de 4,796.56.

Nas últimas duas semanas, parece que as atitudes começaram a mudar favoravelmente em relação à política monetária, ao crescimento econômico e à trajetória dos preços das ações.

1. O Fed reconhece que a inflação está caindo ????

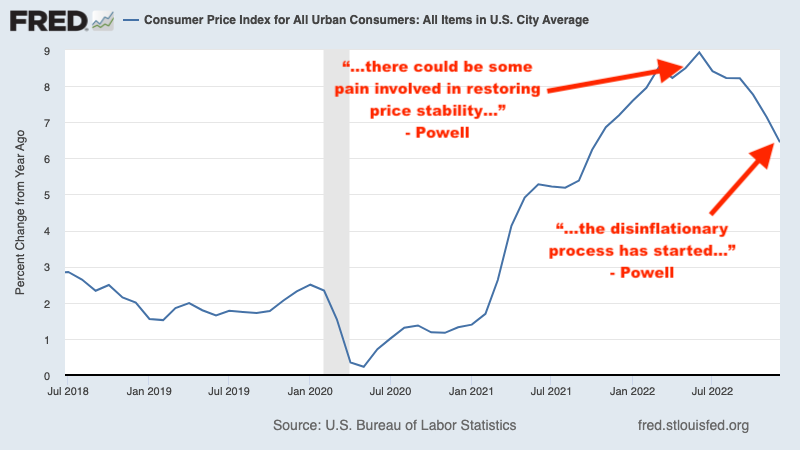

Em maio do ano passado, o presidente do Fed, Jerome Powell advertido “Pode haver alguma dor envolvida na restauração da estabilidade de preços.” Um mês depois, nós aprendido a inflação estava inesperadamente esquentando novamente. E então, em 15 de junho, o Fed anunciou um impressionante aumento de 75 pontos-base na taxa de juros, o maior aumento feito pelo banco central em um único anúncio desde 1994.

Na época, expliquei como essas dinâmicas apresentavam um enigma para o mercado de ações as as batidas do mercado continuariam até que a inflação melhorasse aos olhos do Fed.

Avanço rápido para 1º de fevereiro, após vários meses de arrefecimento dos dados da inflação, quando Powell dito na conclusão do Reunião de política monetária do Fed: “Agora podemos dizer, penso eu, pela primeira vez que o processo desinflacionário começou. Podemos ver isso.” (Ênfase adicionada.)

“Powell citou a palavra 'desinflação' 13 vezes nesta coletiva de imprensa”, disse Tom Lee, chefe de pesquisa da Fundstrat Global Advisors, escreveu naquele dia em uma nota aos clientes. “Esta é uma grande mudança de linguagem e tom e mostra que o Fed agora está reconhecendo oficialmente as crescentes forças de desinflação em andamento. Na [conferência de imprensa de dezembro], 'desinflação' foi usado ZERO vezes por Powell.”

Este é um grande negócio para o mercado de ações, pois os preços tendem a cair nas semanas e meses anteriores grandes desenvolvimentos de alta. Se esse tom menos agressivo do Fed se mantiver, então é possível que a mínima de 12 de outubro para o S&P 500 tenha sido o começo do próximo mercado em alta.

“Em nossa opinião, o presidente Powell está colocando mais peso em um 'desinflação imaculada' cenário, onde as pressões inflacionárias diminuem sem algum abrandamento nas condições do mercado de trabalho, incluindo maior desemprego”, escreveu Michael Gapen, economista americano do BofA, na terça-feira. “Isso contrasta com o Powell de Jackson Hole, Wyoming, em agosto passado, que se inclinou fortemente para fazer o que fosse necessário para reduzir a inflação e enfatizou que era improvável que a inflação diminuísse sem alguma 'dor' nos mercados de trabalho.”

Enquanto os números da inflação continuarem no lado mais frio, o Fed provavelmente manterá seu tom menos agressivo.

Para mais, leia: Palavra do ano de 2022 do TKer: 'Dor' 🥊, Quando as batidas do mercado patrocinadas pelo Fed terminarão 📈, e As batidas do mercado continuarão até que a inflação melhore 🥊.

Atualizar para pago

2. A economia tem menos chances de entrar em recessão 💪

Não consigo identificar exatamente quando o consenso entre os economistas era que os EUA estavam prestes a entrar em recessão. As preocupações certamente se intensificaram depois que soubemos Crescimento do PIB foi negativo no primeiro trimestre do ano passado, e ficaram muito piores quando soubemos o crescimento foi negativo no segundo trimestre também.

Para saber mais sobre como as recessões são e não são definidas, leia: Você chama isso de recessão? 🤨.

Durante este período, tenho sido cético em relação à ideia de que os EUA estavam destinados a uma recessão devido ao enormes ventos favoráveis econômicos que eu não conseguia parar de pensar e ainda não consigo parar de pensar em.

Entrando em 2023, o expectativa básica para muitas empresas de Wall Street era que os EUA entrariam em recessão em algum momento durante o ano.

Mas depois do robusto relatório de empregos de janeiro e pesquisa expansiva de janeiro sobre serviços ISM no início deste mês, o sentimento entre os economistas mudou um pouco.

Na segunda-feira, o economista do Goldman Sachs, Jan Hatzius, publicou uma nota intitulada “Receding Recession Risk”, na qual ele reduziu as chances de os EUA entrarem em recessão nos próximos 12 meses de 25% para 35%.

“A força contínua no mercado de trabalho e os primeiros sinais de melhora nas pesquisas de negócios sugerem que o risco de uma crise de curto prazo diminuiu notavelmente”, escreveu Hatzius.

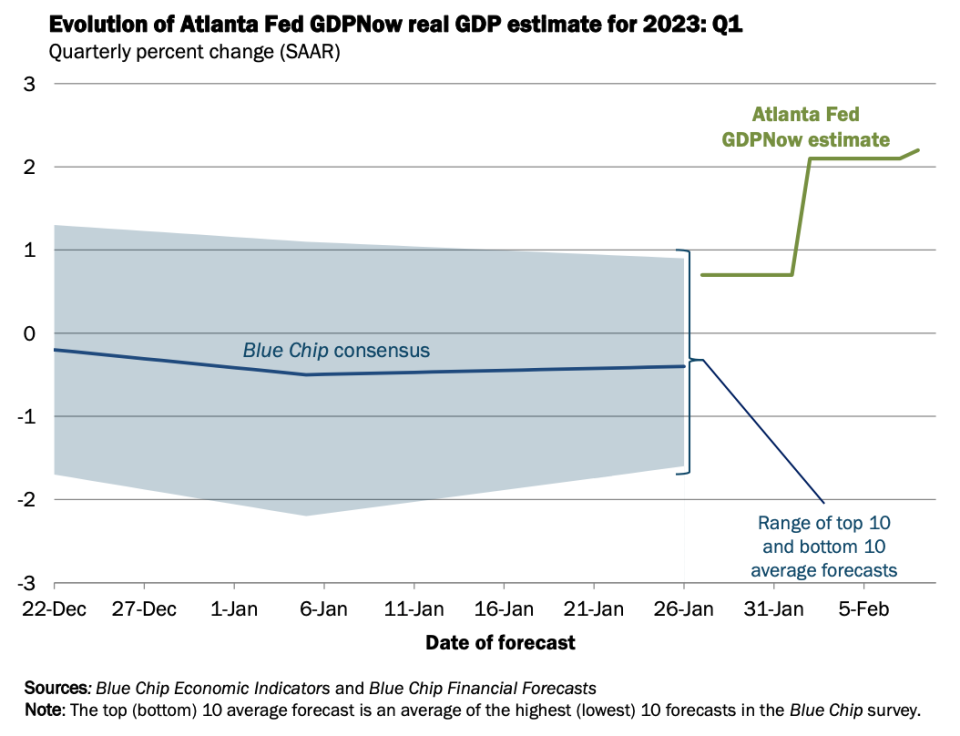

Na quarta-feira, aprendemos o Modelo GDPNow do Fed de Atlanta viu o crescimento real do PIB subir a uma taxa de 2.2% no primeiro trimestre. Essa métrica aumentou consideravelmente em relação à estimativa inicial de Crescimento de 0.7% em 27 de janeiro.

Na quinta-feira, o The New York Times publicou um artigo de Jeanna Smialek intitulado: “Que recessão? Alguns economistas veem chances de uma recuperação do crescimento." O titulo fala por si.

No domingo, o The Wall Street Journal publicou um artigo de Nick Timiraos intitulado: “Aterragem dura ou suave? Alguns economistas não veem nenhum dos dois se o crescimento acelerar.” Ele aborda os mesmos temas.

Dito isso, pode levar mais algumas semanas de dados econômicos resilientes antes que mais economistas revisem oficialmente suas previsões para cima.

Para mais, leia: 9 razões para ser otimista sobre a economia e os mercados 👍 e O cenário de aterrissagem suave dos 'goldilocks' de alta que todos desejam .

3. O mercado de ações pode não desmoronar no primeiro semestre 📉

Muitos estrategistas proeminentes de Wall Street alertaram que o S&P 500 provavelmente cairia acentuadamente durante o início de 2023 antes de recuperar pelo menos algumas dessas perdas no final do ano. Isso foi impulsionado pela expectativa de que as expectativas para os ganhos continuariam a ser revisados para baixo.

Mas havia pelo menos três problemas com tudo isso: 1) as ações costumam subir nos anos em que os ganhos caem, 2) ações geralmente caem antes do fundo dos lucros, e 3) quando muitas pessoas esperam que as ações sejam vendidas pelo mesmo motivo, essa informação é provavelmente já estará cotado no mercado.

O S&P 500 subiu 6.5% em 2023 até agora, e o índice passou grande parte desse período mais alto do que no início do ano.

Pelo menos um dos principais estrategistas abandonou seu pedido de liquidação antecipada. Aqui está David Kostin, do Goldman Sachs, em uma nota de 3 de fevereiro aos clientes (ênfase adicionada):

Os desenvolvimentos macroeconômicos recentes fortaleceram a confiança de nossos economistas em uma aterrissagem suave e reduziram o risco de desvalorização das ações no curto prazo. Fora dos EUA, o quadro de crescimento na China melhorou após uma reabertura antes do esperado e a Europa agora está no caminho para evitar uma recessão após um inverno mais quente do que o esperado. Além disso, o presidente do Fed, Powell, fez pouco nesta semana para adiar a flexibilização das condições financeiras. A trajetória esperada de nossos estrategistas de taxas para os títulos do Tesouro sugere pouca alta de curto prazo para os rendimentos. Portanto, acreditamos que o risco de uma redução substancial no curto prazo diminuiu, exceto surpresas imprevistas de dados. Aumentamos nossa meta de preço S&P 3 de 500 meses para 4,000 (-3% a partir de hoje) de 3,600. Conforme mostrado nesta semana, o posicionamento do investidor institucional ainda leve aponta para o risco de uma perseguição que levaria o mercado a ultrapassar temporariamente nossa meta do S&P 500 de 4,000.

A maioria dos S&P 500 anunciou resultados financeiros trimestrais nas últimas semanas e, com base no que eles revelaram, parece que as perspectivas de ganhos podem não ser tão sombrias quanto o previsto anteriormente.

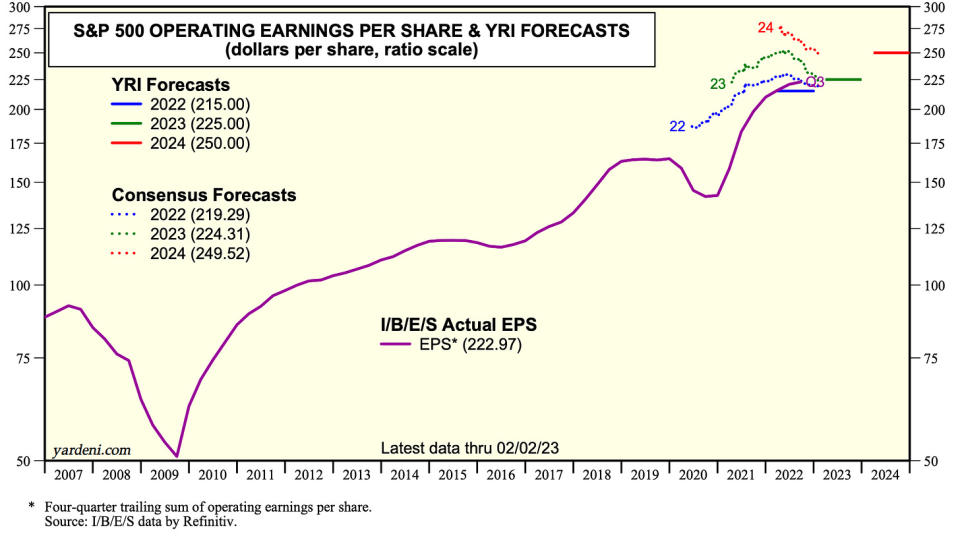

“[Nós] não vemos recessão à frente na economia em geral – ou nos ganhos – mas um pouso suave”, disse Ed Yardeni, presidente da Yardeni Research, na terça-feira (h/t Carlos Quintanilla). “Atualmente, estamos estimando que os ganhos operacionais do S&P 500 aumentarão 4.7% este ano, para US$ 225 por ação, e 11.1% no próximo ano, para US$ 250.”

O S&P 500 está sendo negociado atualmente acima meta de final de ano da maioria dos estrategistas para o índice. Se esses ganhos se mantiverem e talvez melhorarem, em breve poderemos ver alguns estrategistas revisando suas metas.

Para mais, leia: Perspectivas de ações de Wall Street para 2023 🔭, As ações costumam subir nos anos em que os ganhos caem 🤯, Um dos riscos mais citados para as ações em 2023 é 'exagerado' 😑, e Todo mundo está falando sobre uma liquidação de curto prazo. Um sinal contrário?

O que fazer com tudo isso

Nem todo mundo acha que o crescimento econômico resiliente é uma boa notícia.

“Com um crescimento muito forte do emprego, uma taxa de participação da força de trabalho mais alta e um declínio na taxa de desemprego para o nível mais baixo desde 1969, está começando a parecer mais um cenário 'sem pouso'”, escreveu Torsten Slok, da Apollo, em fevereiro. 4 nota. “Sob o cenário sem aterrissagem, a economia não desacelera e os riscos de alta para a inflação estão voltando após o declínio inicial da inflação impulsionado por melhorias na cadeia de suprimentos”.

Preocupações renovadas com a inflação podem forçar o Fed a ficar mais agressivo, o que coloca em risco o crescimento econômico e o aumento dos preços das ações. Em outras palavras, boas notícias podem se tornar más notícias mais uma vez. Para saber mais sobre essa dinâmica, leia: Seu guia para 'boas notícias são más notícias' e 'más notícias são boas notícias' 🙃.

Mas se há uma coisa que aprendemos nos últimos meses, é que podemos simultaneamente ter meses consecutivos de crescimento saudável do emprego e leituras de inflação que são legais. Para saber mais sobre essa dinâmica, leia: O cenário de aterrissagem suave dos 'goldilocks' de alta que todos desejam .

Como sempre, o tempo dirá o que realmente acontece. Mas, por enquanto, os otimistas parecem estar triunfando sobre os pessimistas, já que a inflação, o crescimento econômico e os preços das ações têm apresentado tendências favoráveis nos últimos meses.

-

Mais do TKer:

É interessante! 💡

Você sabia que o críquete é o segundo esporte mais assistido do mundo? E está emergindo nos EUA em grande estilo. De John Wall Street:

...A American Cricket Enterprises (ACE), entidade que opera a Major League Cricket (MLC), arrecadou mais de US$ 100 milhões. Os fundadores da ACE, Sameer Mehta, Vijay Srinivasan, Satyan Gajwani e Vineet Jain - e o restante dos investidores da empresa - estão apostando que a liga será capaz de atrair os melhores jogadores do esporte e atrair o interesse de fãs de todo o mundo, tornando-se um elemento básico do calendário do críquete no processo. Se puder, as avaliações do clube "crescerão como um taco de hóquei", disse Sanjay Govil (presidente da Infinite Computer Solutions e CEO da Zyter Inc.). Govil é dono do time em Washington DC Dallas, San Francisco, Los Angeles, Nova York e Seattle também terão clubes jogando na temporada inaugural de 23, que está programada para acontecer de 13 a 30 de junho.

Revendo as macrocorrentes 🔀

Havia alguns pontos de dados notáveis da semana passada a serem considerados:

⛓️ As cadeias de abastecimento continuam a melhorar. O Fed de Nova York Índice de Pressão da Cadeia de Suprimentos Global

- um composto de vários indicadores da cadeia de suprimentos - caiu em janeiro e está pairando nos níveis vistos no final de 2020. Está bem abaixo do pico da crise na cadeia de suprimentos de dezembro de 2021.

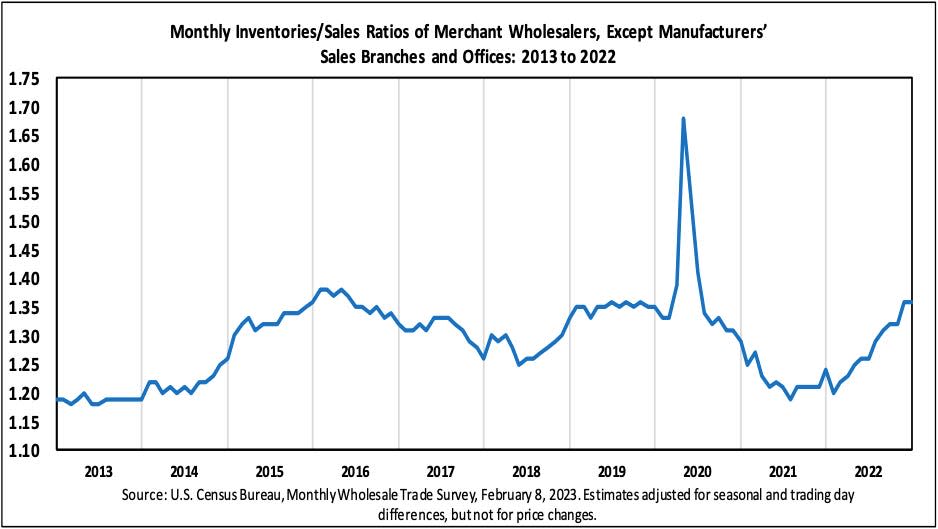

📈 Os níveis de estoque estão altos. Conforme Dados do Census Bureau divulgado na terça-feira, os estoques no atacado subiram 0.1%, para US$ 932.9 bilhões em dezembro. A relação estoques/vendas foi de 1.36, significativamente acima dos 1.24 do ano anterior.

Para saber mais sobre cadeias de suprimentos e níveis de estoque, leia: “Podemos parar de chamar isso de crise da cadeia de suprimentos ⛓,""9 razões para ser otimista sobre a economia e os mercados 👍, "e "O cenário de aterrissagem suave dos 'goldilocks' de alta que todos desejam ."

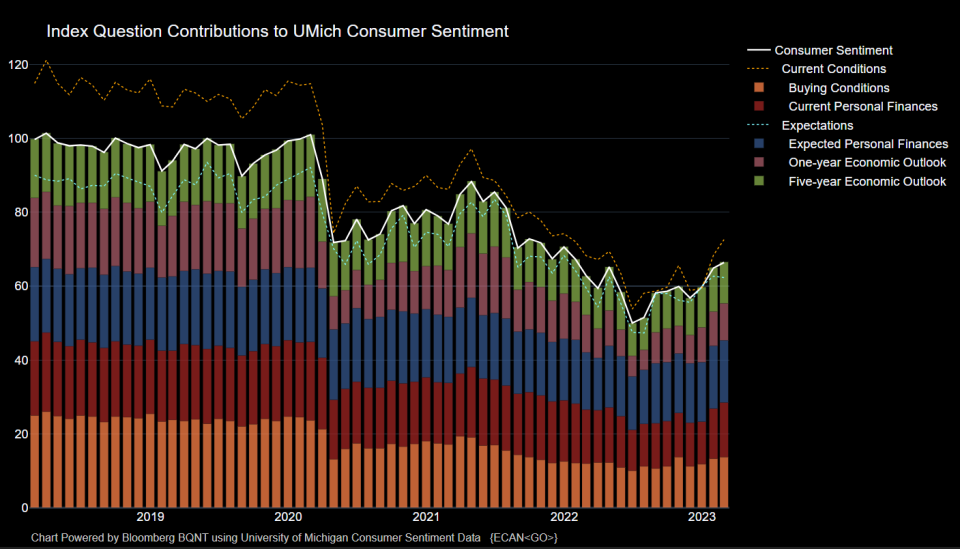

???? O sentimento do consumidor está melhorando. Da Universidade de Michigan fevereiro Pesquisa de consumidores: “Após três meses consecutivos de aumentos, o sentimento está agora 6% acima de um ano atrás, mas ainda 14% abaixo de dois anos atrás, antes do atual episódio inflacionário. No geral, os preços altos continuam pesando sobre os consumidores, apesar da recente moderação da inflação, e o sentimento permanece mais de 22% abaixo de sua média histórica desde 1978.”

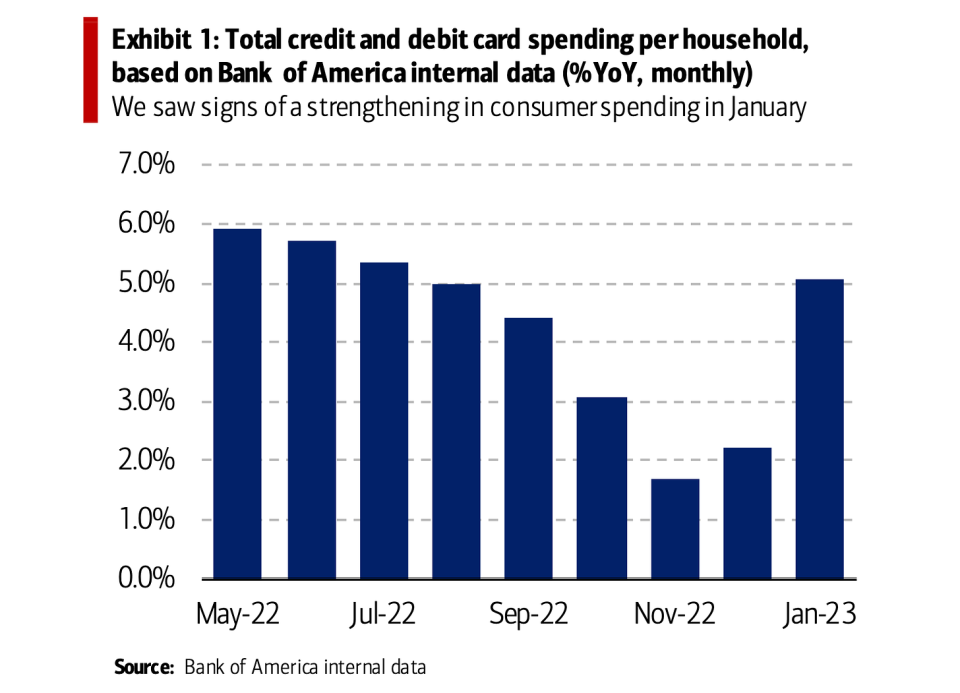

🛍️ Os consumidores estão gastando. De BofA: “Vimos sinais de fortalecimento nos gastos do consumidor tanto no varejo quanto nos serviços em janeiro, acelerando a partir de dezembro. Os gastos totais com cartão de crédito e débito do Bank of America por família aumentaram 5.1% em janeiro, contra 2.2% em dezembro. Em uma base ajustada sazonalmente (SA) mês a mês (MoM), o gasto total com cartão por família aumentou 1.7%, mais do que revertendo o declínio de 1.4% MoM em dezembro.

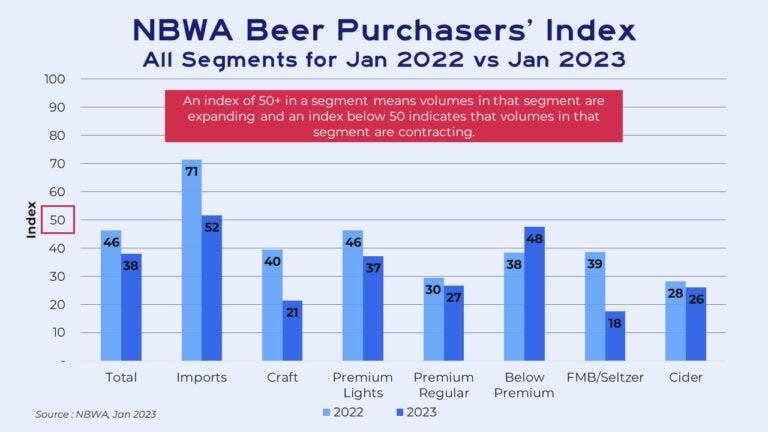

🍻 Eles estão comprando cerveja barata. De FreightWaves' Rachel Premack: “…A cerveja ficou repentinamente cara no final do ano passado. Os preços da cerveja no varejo, que não inclui bares ou restaurantes, dispararam 7% nas últimas 13 semanas de 2022… Esse aumento de preço está aparecendo na forma como as pessoas estão comprando cervejas, disse Dave Williams, vice-presidente da Bump Williams Consulting. As pessoas estão comprando cada vez mais, digamos, embalagens de 12 em vez de embalagens de 30 ou mesmo porções individuais de cerveja. Eles também estão negociando para baixo - pegando o Keystone mais econômico em vez do Coors comparativamente caro. Isso explica por que o segmento “abaixo do premium” foi o único a ter um aumento na demanda em janeiro em relação a janeiro de 2022, de acordo com o Índice de Compradores de Cerveja da Associação Nacional de Atacadistas de Cerveja…”

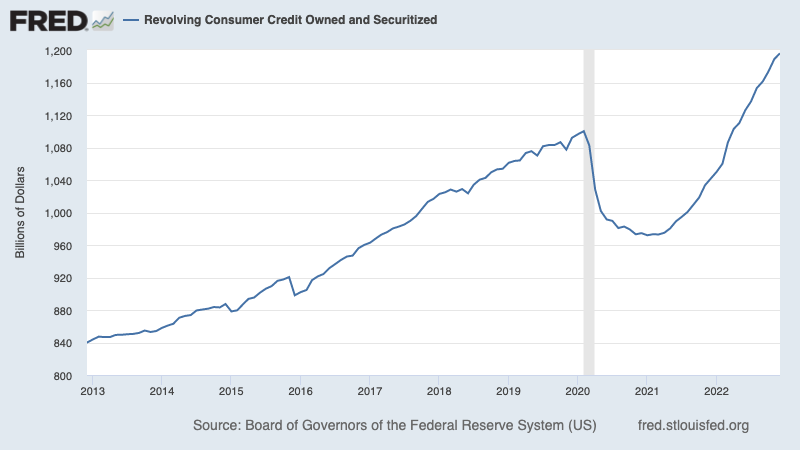

💳 Consumidores estão contraindo mais dívidas, mas os níveis são administráveis. Conforme Dados da Reserva Federal, o saldo total de crédito rotativo ao consumidor aumentou para US$ 1.196 trilhão em dezembro. O crédito rotativo consiste na maioria das vezes de empréstimos de cartão de crédito.

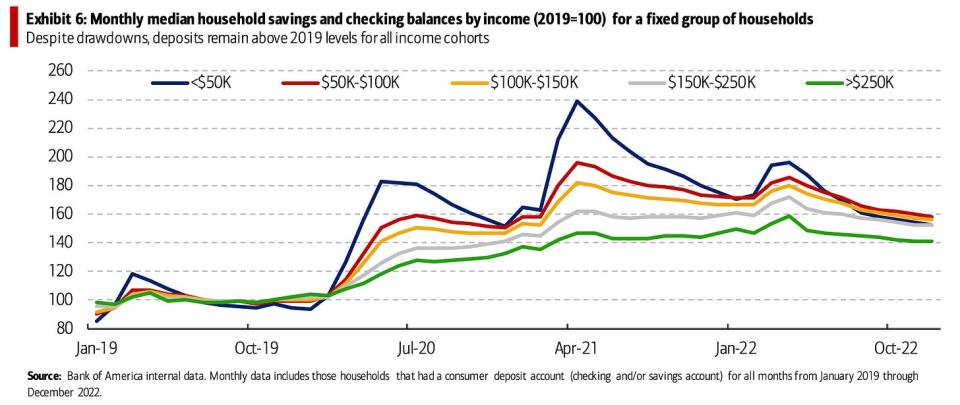

Embora os empréstimos agregados pareçam altos, eles são muito mais razoáveis quando você olha para as finanças do consumidor de forma mais holística. De BofA: “No lado da poupança, os dados internos do Bank of America sugerem que a poupança familiar mediana e os saldos de verificação em todos os grupos de renda estão diminuindo desde abril de 2022, com o grupo de renda mais baixa (<$ 50) registrando a redução mais acentuada. Mas os depósitos permanecem acima dos níveis de 2019 (Quadro 6) para todas as faixas de renda."

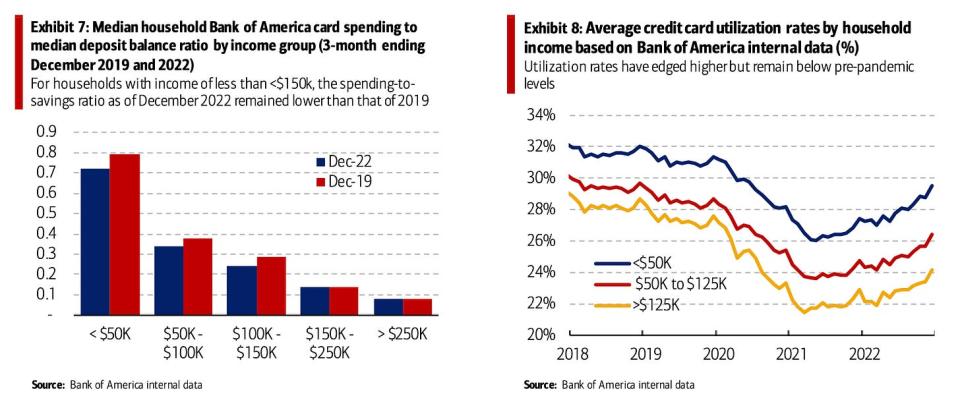

💳 Não, eles não estão estourando seus cartões de crédito. De BofA: “Os consumidores de baixa renda parecem ainda ter algum nível de conforto em termos de suas restrições financeiras. Por um lado, a proporção entre os gastos médios do cartão das famílias e os saldos médios dos depósitos (relação gastos/poupança) permaneceu menor do que em 2019 para famílias com renda anual inferior a <US$ 150 (Quadro 7). Isso sugere que os gastos dessa coorte não precisariam ser muito reduzidos para que a relação gastos/poupança voltasse aos níveis de 2019. Por outro lado, a taxa de utilização do cartão de crédito do Bank of America também permaneceu menor do que em 2019 em todos os grupos de renda (Anexo 8)."

Para saber mais sobre isso, leia: As finanças do consumidor estão em excelente estado 💰

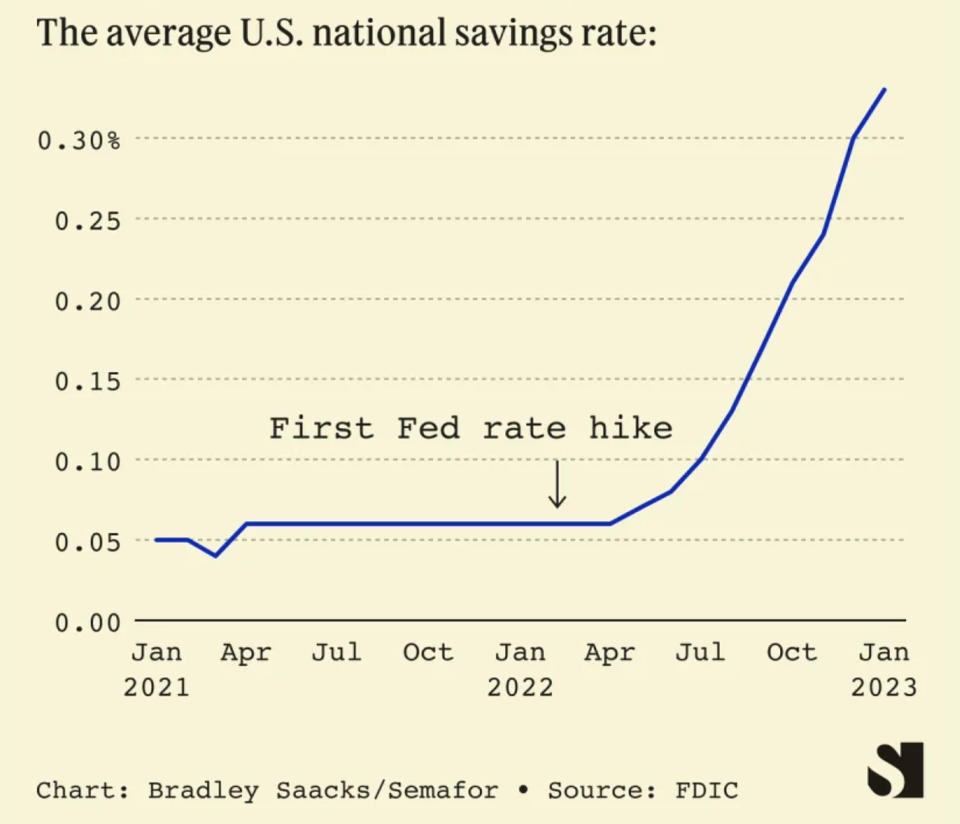

💵 Os consumidores estão obtendo mais em suas contas de poupança. De Liz Hoffman de Semafor: “A taxa média da conta de poupança quintuplicou desde janeiro passado para 0.33%, de acordo com dados da US Federal Deposit Insurance Corporation…”

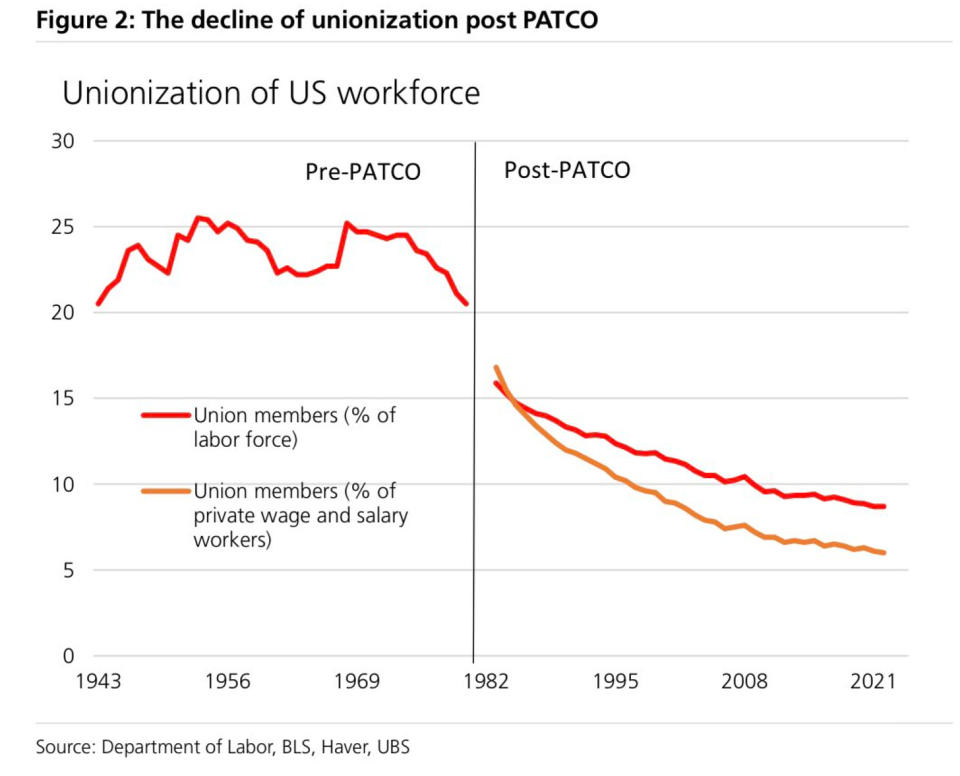

🤔 Baixa participação sindical ajuda a explicar baixo crescimento salarial. Do UBS: ““O crescimento dos salários está desacelerando visivelmente ao longo de várias medidas, mesmo com uma taxa de desemprego baixa há décadas. Por que? … Um motivo pode ser o baixo poder de barganha dos trabalhadores… A parcela de trabalhadores sindicalizados entre os funcionários privados caiu para 6% em 2022, de acordo com o BLS.

💰 Wall Street está ocupada. De Bloomberg na terça-feira: “Espera-se que cerca de sete IPOs levantem um total de US$ 900 milhões e comecem a ser negociados até sexta-feira [10 de fevereiro. 990], tornando-se a semana mais movimentada desde a listagem de US$ 535 milhões em outubro pela unidade de tecnologia autônoma da Intel Corp. Mobileye Global Inc., de acordo com dados compilados pela Bloomberg. As estreias da semana passada incluem a fabricante de equipamentos de energia solar Nextracker Inc., que planeja levantar até US$ XNUMX milhões no que seria o maior negócio do ano até agora. A Enlight Renewable Energy Ltd., que já é pública em Israel, planeja adicionar uma listagem na Nasdaq.“

E não são apenas IPOs. Houve inúmeros relatos de atividade de negociação na semana passada envolvendo alguns grandes nomes (link).

📉 👎 Grandes empresas anunciam demissões. Na segunda-feira, Bloomberg relatado que a Dell Technologies estaria "eliminando cerca de 6,650". Na terça-feira, o Zoom anunciou iria "dizer adeus a cerca de 1,300 colegas trabalhadores e talentosos". Na quarta-feira, a Disney anunciou estaria “reduzindo nossa força de trabalho em aproximadamente 7,000 empregos”. Na quinta-feira, a News Corp anunciou “uma redução esperada de 5% no quadro de funcionários, ou cerca de 1,250 posições”, e Axios relatado que o Yahoo demitiria "mais de 1,600 pessoas".

Aqui está o economista do UBS, Paul Donovan oferecendo alguma perspectiva: “Outra empresa - Disney desta vez - anunciou reduções de pessoal. Recebemos os dados iniciais de pedidos de auxílio-desemprego nos EUA [quinta-feira] e os dados macroeconômicos não correspondem aos comunicados de imprensa de alto perfil sobre perdas de empregos. Uma das principais razões é que as grandes empresas não são tão importantes economicamente - as empresas menores são mais importantes para os mercados de trabalho. Empresas menores tendem a ter subemprego em vez de desemprego. É muito difícil demitir 10% de uma empresa de três pessoas.“

Para saber mais sobre isso, leia: Dar sentido a notícias conflitantes no mercado de trabalho 🤔.

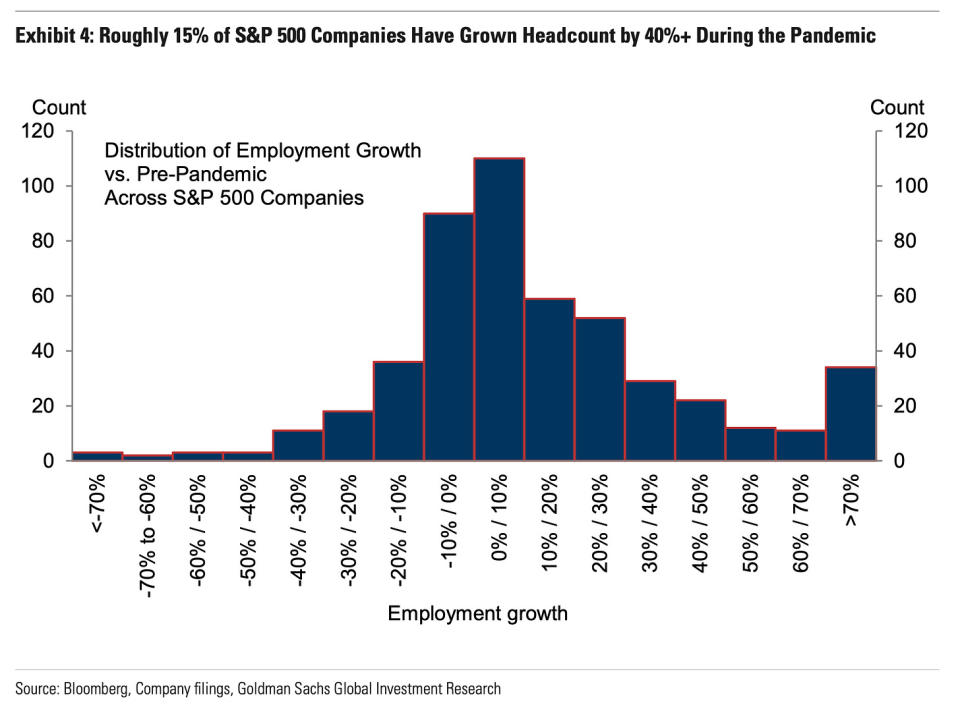

⚠️ Mais grandes anúncios de demissões estão por vir? Os economistas do Goldman Sachs acham que é possível. De uma nota de pesquisa publicada na segunda-feira: “… do lado negativo, pode haver anúncios adicionais de demissões ainda por vir de outras grandes empresas, já que cerca de 15% das empresas do S&P 500 tiveram aumentos de pessoal de 40% ou mais desde o início. da pandemia (Anexo 4), e apenas um quinto deles anunciou demissões até agora.“

Mas: “…do lado positivo, semelhante ao reequilíbrio visto até agora no mercado de trabalho mais amplo, mesmo essas empresas que anunciaram demissões reduziram sua demanda total de trabalhadores de forma esmagadora, reduzindo as vagas de emprego em vez de realizar demissões.” Para saber mais sobre vagas de emprego, leia: Como as vagas de emprego explicam tudo na economia e nos mercados no momento 📋.

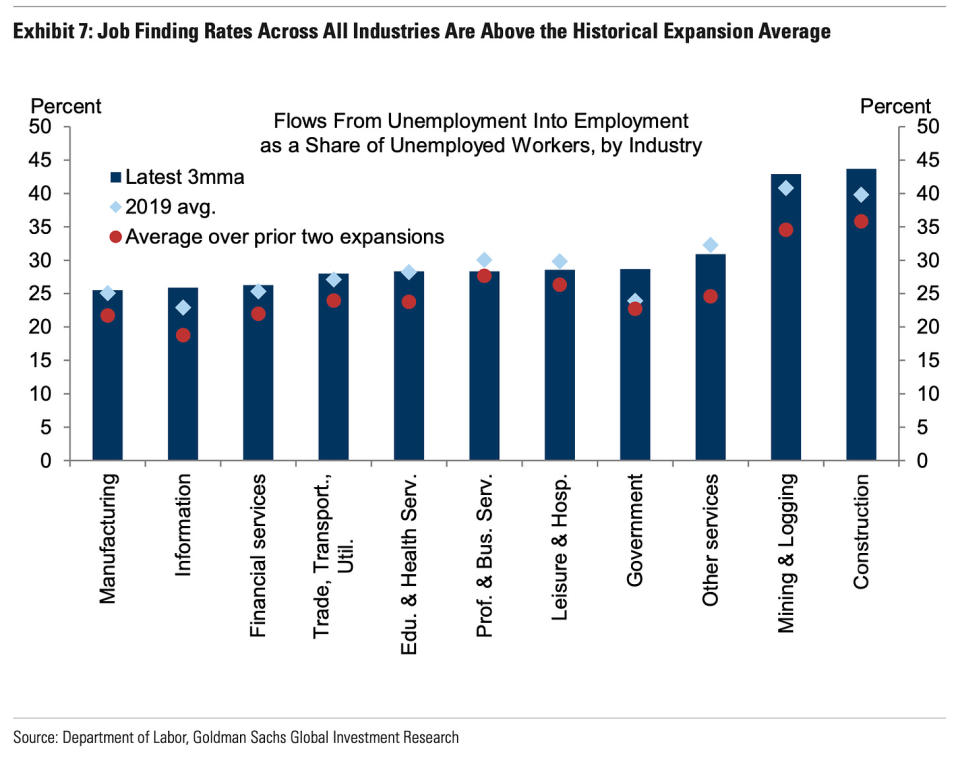

Além disso: “…A Figura 7 mostra que a maioria das indústrias (8 de 11) tem taxas de reemprego acima dos níveis pré-pandêmicos, incluindo o setor de informação (o setor da maioria das grandes empresas de tecnologia), e que todas elas têm taxas de reemprego que estão acima a média de expansão recente.”

Eu comecei um informal tópico no Twitter histórias de rastreamento de empresas contratando (Ligação).

Para saber mais sobre contratação, leia: É muita contratação ???? e Você não deve se surpreender com a força do mercado de trabalho 💪.

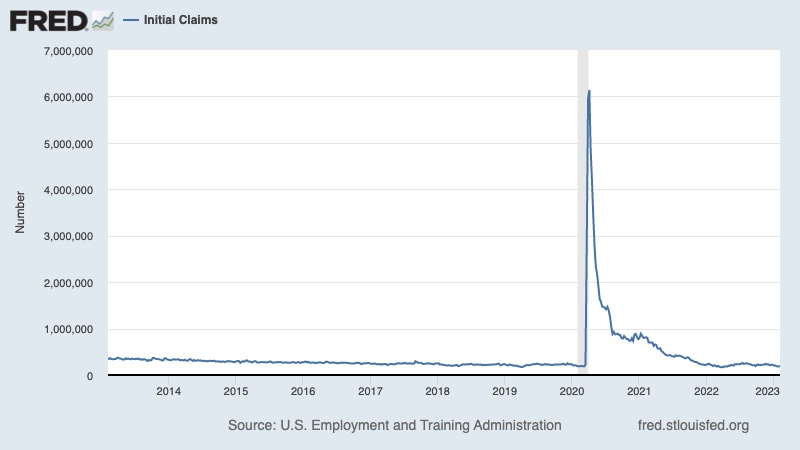

💼 As reivindicações de desemprego permanecem baixas. Pedidos iniciais de subsídio de desemprego subiu para 196,000 durante a semana encerrada em 4 de fevereiro, ante 183,000 na semana anterior. Embora o número tenha subido em relação à mínima de seis décadas de 166,000 em março, ele permanece próximo dos níveis observados durante os períodos de expansão econômica.

Para saber mais sobre baixa taxa de desemprego, leia: 9 razões para ser otimista sobre a economia e os mercados 💪.

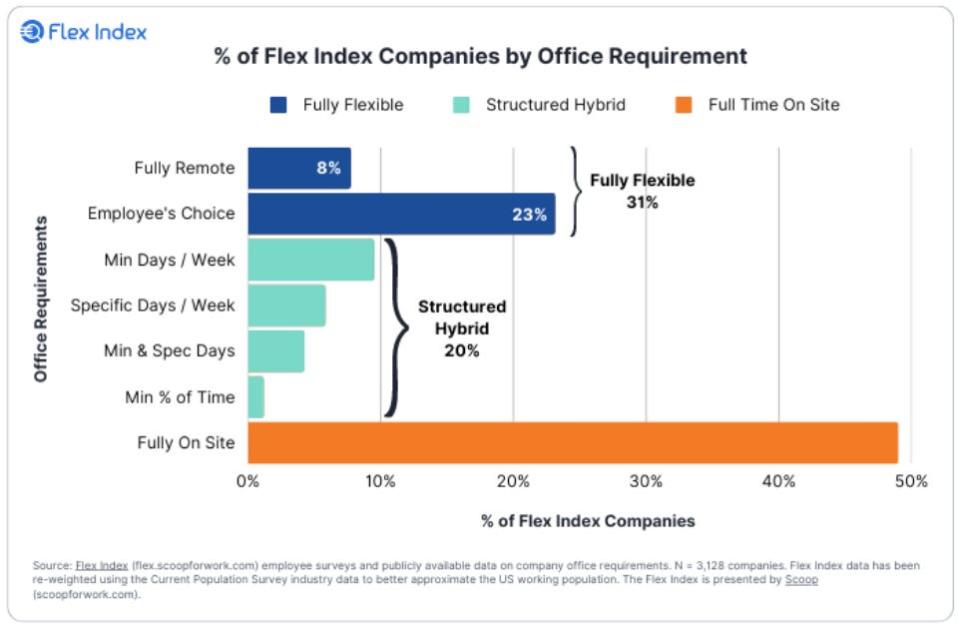

???? No trabalho de casa #WFH. Do professor de Stanford Nick Bloom: “Dados sobre políticas #WFH de 4,000 empresas americanas: 1) 50% das empresas são totalmente presenciais, como serviços de alimentação, acomodação e varejo, 2) 40% combinam #WFH e dias presenciais de várias maneiras: min-days , dias âncora, escolha do funcionário etc, 3) 8% são totalmente remotos“

Juntando tudo 🤔

Estamos obtendo muitas evidências de que podemos obter o Cenário de aterrissagem suave “Goldilocks” otimista onde a inflação esfria a níveis administráveis sem que a economia tenha que afundar na recessão.

E o Federal Reserve adotou recentemente um tom menos agressivo, reconhecendo em 1º de fevereiro que “pela primeira vez que o processo desinflacionário começou.”

No entanto, a inflação ainda precisa cair mais antes que o Fed esteja confortável com os níveis de preços. Então devemos esperar que o banco central vai continuar a apertar a política monetária, o que significa que devemos estar preparados para condições financeiras mais rígidas (por exemplo, taxas de juros mais altas, padrões de empréstimo mais rígidos e avaliações de ações mais baixas). tudo isso significa as batidas do mercado podem continuar e o risco economia afunda em uma recessão será elevado.

É importante lembrar que, embora os riscos de recessão sejam elevados, os consumidores vêm de uma posição financeira muito forte. Os desempregados são conseguir empregos. Aqueles com empregos estão recebendo aumentos. E muitos ainda têm excesso de poupança para tocar. De fato, fortes dados de gastos confirmam essa resiliência financeira. Então é muito cedo para soar o alarme do ponto de vista do consumo.

Neste ponto, qualquer é improvável que a crise se transforme em calamidade econômica dado que o saúde financeira de consumidores e empresas continua muito forte.

Como sempre, os investidores de longo prazo devem se lembrar que recessões e mercados em baixa são apenas parte do acordo quando você entra no mercado de ações com o objetivo de gerar retornos de longo prazo. Enquanto os mercados tiveram um ano terrível, as perspectivas de longo prazo para as ações permanece positivo.

Para saber mais sobre por que esse é um ambiente extraordinariamente desfavorável para o mercado de ações, leia: As batidas do mercado continuarão até que a inflação melhore 🥊 »

Para saber mais sobre onde estamos e como chegamos aqui, leia: A complicada confusão dos mercados e da economia, explicada 🧩 »

Esta postagem foi publicada originalmente em TKer.co

Sam Ro é o fundador da TKer.co. Siga-o no Twitter em @SamRo

Leia as últimas notícias financeiras e de negócios do Yahoo Finance

Baixe o aplicativo Yahoo Finance para Apple or Android

Siga o Yahoo Finance em Twitter, Facebook, Instagram, Flipboard, LinkedIn e YouTube

Fonte: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html