Com as taxas de inflação este ano atingindo níveis não vistos desde o início dos anos 1980, e o Fed fazendo aumentos agressivos nas taxas de juros na tentativa de domá-la, essas questões têm sido tópicos importantes em 2022. Esta é uma conversa que provavelmente não desaparecerá tão cedo, no entanto , de acordo com o lendário investidor Howard Marks. “É altamente provável que a inflação e as taxas de juros continuem sendo as considerações dominantes que influenciam o ambiente de investimento nos próximos anos”, disse o bilionário em uma nota recente aos investidores.

Tendo feito seu nome por muitas vezes se arriscar em mercados onde outros não estavam dispostos a pisar - dívida em dificuldades, China - o bilionário co-fundador da gigante de investimentos de $ 163 bilhões Oaktree Capital Management acha que as condições de mercado agora são diferentes das do passado e estão indo através do que ele chama de “mudança radical”. Na verdade, seguindo em frente, Marks acha que as coisas “geralmente serão menos otimistas nos próximos anos”.

Portanto, é necessária uma mentalidade cautelosa e isso nos levará a ações de dividendos. Estas são as ações que garantirão uma renda estável, independentemente das oscilações do mercado do dia-a-dia, e protegerão o portfólio contra qualquer volatilidade.

Voltando-nos para Marks em busca de mais inspiração, analisamos mais de perto duas ações de dividendos de alto rendimento nas quais o bilionário investiu pesadamente. De acordo com Banco de dados do TipRanks, a comunidade de analistas está na mesma página, com cada ticker ganhando uma classificação de consenso de “Compra Forte”. Vamos ver por que Marks e a comunidade mais ampla de Wall Street acham essas ações atraentes agora.

Sítio Royalties Corp (STR)

Se você não está disposto a arriscar no difícil clima de investimento de 2022, provavelmente irá para o setor de petróleo e gás, um dos únicos lugares que oferece retornos fortes para os investidores este ano. Com isso em mente, o primeiro nome apoiado por Marks que veremos é o Sitio Royalties, uma empresa de mineração e royalties de petróleo e gás com propriedades localizadas principalmente no Eagle Ford Shale, na Bacia do Permiano e na Bacia dos Apalaches.

A missão da empresa envolve a aquisição de ativos de alta qualidade. Na verdade, o Sitio é o resultado de uma fusão de junho entre a Falcon Minerals e a Desert Peak. E a empresa está prestes a se fundir novamente – com a Brigham Minerals, que quase dobrará o tamanho de uma empresa que já apresenta um crescimento robusto de primeira linha.

Em sua demonstração financeira mais recente, as receitas aumentaram 242% em relação ao ano anterior, para US$ 115.49 milhões, com a empresa atingindo um volume médio diário recorde de produção de 17,990 barris de óleo equivalente por dia (“Boe/d”), totalizando um 45% de aumento sequencial. Sítio gerado adj. EBITDA de US$ 106.3 milhões, um aumento de 38% no segundo trimestre, enquanto o fluxo de caixa discricionário cresceu sequencialmente em 2%, para US$ 24 milhões.

Destacando suas credenciais defensivas, a STR declarou um dividendo de 72 centavos por ação ordinária com seus resultados do 3T22 e pagou em 18 de novembro. No pagamento atual, o dividendo anualiza para $ 2.88 e dá um alto rendimento de 9.6%.

As ações da Sitio subiram impressionantes 70% no acumulado do ano, mas evidentemente Marks acha que há muito mais espaço para correr. Ele assumiu uma nova posição nas ações da STR durante o terceiro trimestre, comprando 3 ações, agora no valor de quase US$ 12,935,120 milhões.

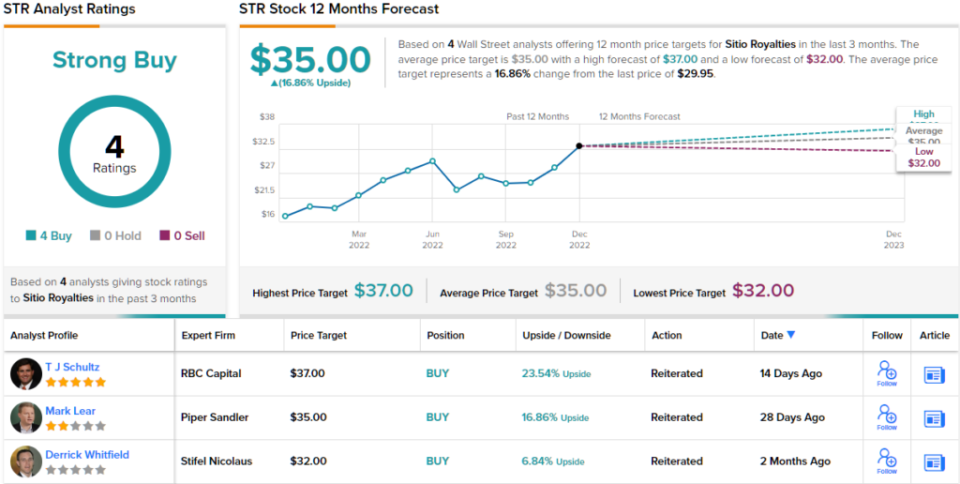

Ele não é o único que mostra confiança. analista RBC TJ Schultz gosta da maneira como esta empresa opera, observando: “Aumentar a escala por meio de aquisições continua sendo a história da STR, com a fusão anunciada anteriormente com a MNRL (Brigham Minerals) prevista para ser concluída no 1T23, além das aquisições da Permian que foram concluídas no 2T22 e no 3T22… Continuamos gostar dos benefícios do aumento de tamanho e escala que as fusões e aquisições fornecem à STR.”

Esses comentários formam a base para a classificação Outperform (ou seja, Compra) de Schultz, enquanto seu preço-alvo de $ 36 sugere que as ações subirão ~ 23% nos próximos meses. (Para ver o histórico de Schultz, clique aqui)

Os colegas de Schultz concordam; todas as outras 3 classificações recentes são positivas, tornando a visão consensual aqui uma compra forte. Seguindo a meta média de US$ 35, as ações darão retornos de 17% daqui a um ano. (Veja a previsão de ações da STR no TipRanks)

Financiamento do crescimento da pista (PISTA)

Para o próximo nome endossado por Marks, ele se voltará para o setor de serviços financeiros. Mais especificamente, para a Runway Growth, uma empresa especializada em empréstimos de risco. Ou seja, a empresa fornece empréstimos para empresas em crescimento, aquelas que buscam alternativas para aumentos de capital. A preferência da Runway é investir em empresas dos setores de tecnologia, ciências da vida, saúde e serviços de informação.

Este é um espaço que está a crescer rapidamente. O financiamento de dívida de risco está sendo adotado por empresas em estágio avançado para ajudar no desenvolvimento. Também ajuda a manter as empresas longe da captação de recursos de capital dilutivo.

A Runway também tem registrado um crescimento saudável. No relatório recente do terceiro trimestre, a receita aumentou 3% ano a ano, para US$ 47 milhões, enquanto o LPA chegou a US$ 27.3. Ambos os números atenderam às expectativas de Street.

Na frente de dividendos, a empresa só abriu o capital há mais de um ano, mas durante esse período, o dividendo aumentou a cada pagamento. O pagamento de 36 centavos por ação ordinária aumentou 9% em relação ao trimestre anterior e anualiza para US$ 1.44. A essa taxa, o dividendo rende fortes 10.7%.

Altos retornos são sempre uma atração para Marks, e ele atualmente possui mais de 21 milhões de ações da RWAY, ao preço atual de mais de $ 245 milhões.

Em sua tese de investimento para a RWAY, a analista do JP Morgan Melissa Wedel destaca o fato de Oaktree de Marks estar a bordo como uma vantagem real.

“A equipe executiva da Runway tem uma média de mais de 26 anos de experiência, e é por isso que acreditamos que a Runway foi capaz de atrair a Oaktree Capital Management como investidor âncora de plataforma de longo prazo e adicionou novos originadores experientes à plataforma. Acreditamos que essa equipe conduzirá a execução da estratégia: alocando capital e aumentando a alavancagem do portfólio, o ROE e os dividendos durante nosso período de previsão”, observou Wedel.

Consequentemente, a Wedel tem uma classificação de Overweight (ou seja, Compra) para as ações da RWAY apoiada por um preço-alvo de US$ 14.5. A implicação para os investidores? Alta de 26% em relação ao preço atual da ação. (Para ver o histórico de Wedel, clique aqui)

E o resto da Rua? A confiança é abundante. Com uma casa cheia de compras - 6, no total - a ação naturalmente reivindica uma classificação de consenso de compra forte. A meta média é praticamente a mesma do objetivo de Wedel. (Veja a previsão de estoque da RWAY no TipRanks)

Para encontrar boas idéias para negociação de ações de dividendos em avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente as do analista apresentado. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html