Depois que o rali do início do ano pareceu atingir uma parede de tijolos nos últimos tempos, os mercados parecem incertos sobre qual direção seguir, tornando as condições de gangorra difíceis de navegar.

Nesse cenário, talvez a melhor solução para os investidores seja seguir os passos de nomes lendários de Wall Street – como Israel Englander.

O presidente e CEO da Millennium Management fundou o fundo de hedge em 1989 com US$ 35 milhões e agora a empresa está em operação com quase US$ 53 bilhões, então ele sabe uma ou duas coisas sobre investimentos. Recentemente, Englander tem estado ocupado enchendo o portfólio com algumas grandes compras, e rastreamos duas de suas compras recentes.

Essas escolhas se encaixam bem com os especialistas em ações da Street? Acontece que eles certamente fazem. De acordo com Banco de dados TipRanks, ambos são classificados como Compras Fortes pelo consenso dos analistas. Então, vamos ver por que esses nomes estão atraindo aplausos agora.

Dexcom Inc (DXCM)

A primeira ação apoiada pela Inglaterra que veremos é a fabricante de dispositivos médicos Dexcom. A empresa com sede em San Diego, Califórnia, fabrica sistemas de monitoramento contínuo de glicose (CGM) para serem usados por pacientes com diabetes. As soluções da empresa incluem wearables o Dexcom G6 e o mais recente Dexcom G7, um pequeno sensor vestível que a cada 5 minutos envia leituras de glicose em tempo real para o smartphone do usuário e que o FDA recentemente liberou para uso por pessoas com todos os tipos de diabetes de dois anos anos e mais velhos. A empresa apresenta o produto como a oferta CGM mais precisa do mercado.

O diabetes não é apenas uma doença crônica, mas também uma doença cada vez mais prevalente. Os produtos da Dexcom têm crescido em popularidade, como visto pelos constantes ganhos de vendas obtidos pela empresa.

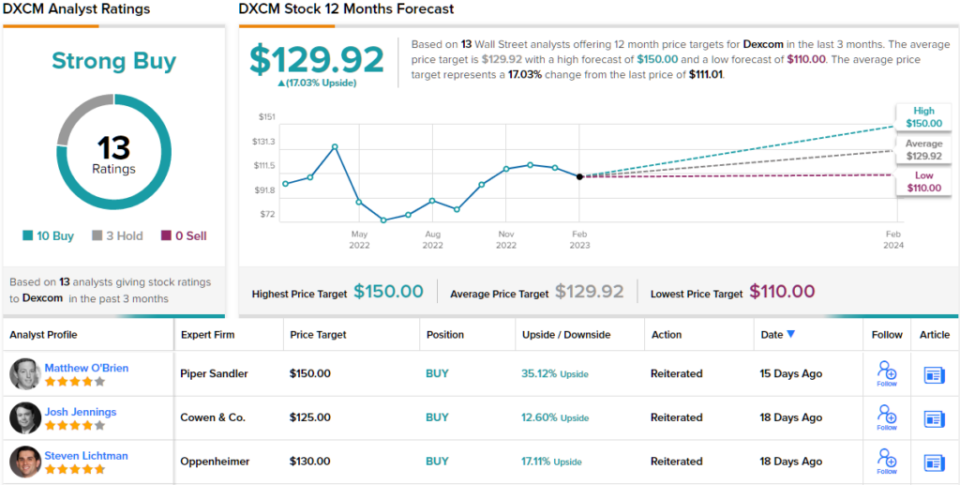

Isso ficou evidente novamente no último balanço trimestral – referente ao 4T22. A Dexcom registrou uma receita de $ 815.2 milhões, totalizando um aumento de 16.8% ano a ano e atendendo às expectativas da Street. Houve uma batida conclusiva na linha de fundo como adj. O EPS de $ 0.34 veio antes da previsão de $ 0.28. A empresa também manteve sua orientação anterior para 2023, que prevê um crescimento de 15% a 20% na receita e margens brutas de 62% a 63%.

Englander obviamente vê muito o que gostar aqui. No quarto trimestre, ele aumentou sua participação na empresa em mais de 4% com a compra de 200 ações. Ele agora detém um total de 2,658,077 ações, que ao preço atual das ações valem $ 3,890,649 milhões.

Espelhando a confiança de Englander, o analista da Piper Sandler, Matt O'Brien, diz que a Dexcom é um 'nome favorito para 2023' e destaca vários motivos para embarcar.

“Embora o DXCM tenha continuado a negociar lateralmente desde novembro, após seus fortes ganhos no terceiro trimestre, acreditamos que há espaço para uma valorização significativa do lançamento doméstico do G3, expansão contínua do OUS e a oportunidade básica (Basal-IQ Tech usa um sensor Dexcom G6) abrindo o caminho. Volumes melhores do que o esperado e forte alavancagem da GM dão ao DXCM a oportunidade, em nossa opinião, de ser uma história de sucesso e ascensão à medida que avançamos até 2023 ”, opinou O'Brien.

Não é de surpreender, portanto, que O'Brien classifique as ações da DXCM como Overweight (ou seja, Compra), apoiadas por um preço-alvo de US$ 150. Essa meta eleva o potencial de valorização para 35%. (Para ver o histórico de O'Brien, clique aqui)

A maioria concorda com a tese de O'Brien. Com base em 10 compras, contra 3 retenções, a ação reivindica uma classificação de consenso de compra forte. Seguindo a meta média de $ 129.92, as ações subirão 17% no próximo ano. (Ver Previsão de estoque DXCM)

Comunicações SBA (SBAC)

Nosso próximo nome endossado pela Inglaterra é SBA Communications (SBAC), um fundo de investimento imobiliário (REIT), mas único nisso. A empresa com sede em Boca Raton, Flórida, possui e opera infraestrutura de comunicações sem fio e, de fato, é uma das maiores provedoras de espaço para torres de comunicação nos Estados Unidos, além de ter operações na América Central, Brasil, África e Filipinas. Seu foco principal é o aluguel de espaço de antena em seus locais de comunicação para uma série de provedores de serviços sem fio, incluindo Verizon, AT&T e T-Mobile.

A posição sólida do SBAC se reflete nas receitas e ganhos constantemente crescentes da empresa nos últimos trimestres. No trimestre relatado mais recentemente, para o 4T22, a receita aumentou 15.3% em relação ao mesmo período do ano anterior, para US$ 686.1 milhões, superando a chamada da Street em US$ 4.81 milhões. No entanto, embora o lucro líquido tenha aumentado significativamente de US$ 48.9 milhões no 4T21 para US$ 102.6 milhões e resultando em US$ 0.94 por ação, o valor ficou aquém dos US$ 1.11 esperados pelos analistas.

O inglês entra no quadro aqui por meio de um grande aumento em suas participações no quarto trimestre. Ele comprou 4 ações no trimestre, aumentando sua participação em quase 594,994% e agora detém um total de 300 ações, atualmente no valor de US$ 797,089 milhões.

Englander está obviamente otimista sobre o futuro do SBAC, assim como o analista da Raymond James, Ric Prentiss, que escreve: “O SBAC é nosso atual estoque preferido de torres devido a: 1) maior exposição às torres dos EUA; 2) AFFO de maior qualidade; 3) caminho mais longo para forte crescimento de dividendos (a empresa atualmente paga um dividendo trimestral em dinheiro de US$ 0.85 por ação); e 4) capacidade comprovada de alocar capital de forma oportunista, incluindo recompra de ações.”

Com base nessa avaliação, a Prentiss classifica o SBAC como uma compra forte e tem um preço-alvo definido em US$ 334. Se esse número for atingido, os investidores terão retornos de aproximadamente 29% daqui a um ano. (Para ver o histórico de Prentiss, clique aqui)

Passando agora para o restante da Rua, onde o SBAC recebe bastante apoio. Com exceção de dois céticos, todas as outras 10 análises recentes de analistas são positivas, tornando a visão consensual aqui uma compra forte. Espera-se que as ações valorizem cerca de 27% no próximo ano, considerando que a meta média é de $ 328.82. (Ver previsão de estoque SBAC)

Para encontrar boas idéias para negociação de ações com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente as do analista apresentado. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html