Os investidores que esperam obter uma boa leitura sobre para onde os mercados podem estar indo - desligue agora, pois o bilionário Paul Singer tem más notícias para você. O fundador da Elliott Management – uma empresa com cerca de US$ 56 bilhões em ativos sob gestão – diz que a economia dos EUA está enfrentando um “período extraordinariamente perigoso e confuso”.

Além do ambiente macroeconômico desafiador, Singer cita as altas avaliações, as perspectivas de retornos insignificantes em imóveis e ativos financeiros e a “chance significativa de recessão” como ventos contrários que assolam as perspectivas.

Não é como se Singer não soubesse do que está falando. Riqueza pessoal de aproximadamente US$ 5.5 bilhões à parte, Singer previu a crise das hipotecas subprime de 2008 e emitiu um alerta sobre a inflação pós-pandêmica no início da crise do Covid-19.

Isso não quer dizer que Singer está fazendo as malas e colocando suas atividades de investimento em ações para descansar. Apesar dos temores da recessão, ele continua fortemente investido em certos nomes. Analisamos algumas ações de seu portfólio por meio do banco de dados TipRanks para ver se os especialistas em ações da Street concordam que vale a pena manter essas ações no momento. Acontece que eles também pensam que são seus; ambos são classificados como Compras Fortes pelo consenso dos analistas. Vamos descobrir o porquê.

Participações do Grupo Endeavor (EDR)

Singer pode pensar que uma recessão está prestes a acontecer, porque ele evidentemente acredita que as pessoas continuarão consumindo muito entretenimento. Parte de seu portfólio – 3,000,000 de ações, no valor de ~$ 67 milhões ao preço de mercado atual – é dedicado à Endeavor, uma empresa global de entretenimento, esportes e conteúdo.

A empresa é uma das maiores e mais influentes empresas do setor de entretenimento, representando e gerenciando uma lista diversificada de clientes, incluindo atletas, atores, músicos e outros profissionais criativos. Além da representação de talentos, a Endeavor fornece gerenciamento de eventos, marketing e serviços de licenciamento. Além disso, possui e opera várias propriedades de mídia, empresas de produção e plataformas de streaming, com subsidiárias sob sua proteção, incluindo o Ultimate Fighting Championship (UFC) e Professional Bull Riders (PBR) e a Euroliga.

A Endeavor apresentou resultados mistos em sua última demonstração financeira - para o 1T23. A receita aumentou 8.8% ano a ano para US$ 1.6 bilhão, superando a previsão da Street em US$ 30 milhões, embora o EPS de US$ 0.03 tenha ficado aquém dos US$ 0.10 esperados pelos analistas.

Dito isso, desde o final do trimestre, a empresa fez alguns movimentos grandes e potencialmente revolucionários. Em abril, a Endeavor divulgou um acordo para combinar o UFC e a WWE para formar uma nova empresa global de esportes e entretenimento, com valor estimado em US$ 21 bilhões ou mais. A WWE será a empresa controladora, embora a Endeavor detenha uma participação de 51% no negócio. E no mesmo mês, a empresa anunciou um acordo para vender seu negócio de educação esportiva IMG Academy por US$ 1.25 bilhão.

Essas transações informam a tese otimista do analista do Deutsche Bank, Brian Kraft, para a empresa com sede em Beverly Hills, Califórnia.

“Continuamos acreditando que o Endeavor é um investimento atraente devido ao seu posicionamento secular favorável, baixos múltiplos de avaliação e perspectivas de crescimento atraentes”, escreveu a Kraft recentemente. “No entanto, gostamos ainda mais da Endeavor agora que a empresa anunciou duas transações de desalavancagem e desbloqueio de valor (a fusão UFCWWE e a venda da IMG Academy). Além disso, essas transações de desalavancagem permitirão que a Endeavor comece a devolver capital aos acionistas este ano e, como tal, a empresa anunciou um programa inicial de recompra de ações de US$ 300 milhões, bem como planos para iniciar um dividendo (até US$ 25 milhões) no próximo trimestre.”

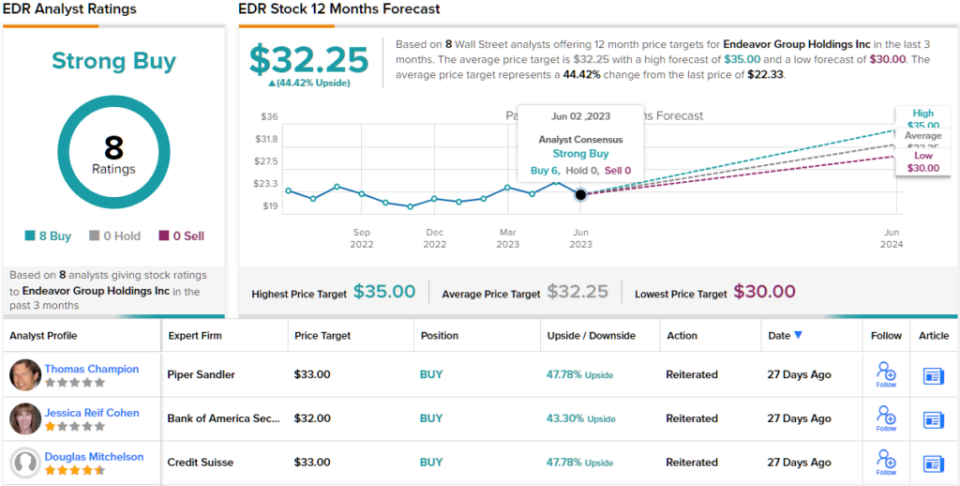

Esses comentários respaldam a classificação de compra da Kraft, enquanto seu preço-alvo de $ 35 sugere que as ações subirão ~ 57% no próximo ano. (Para ver o histórico da Kraft, clique aqui)

Todos os colegas da Kraft concordam com isso. Com base apenas em compras - 8, no total - a ação reivindica uma classificação de consenso de compra forte. A $ 32.25, a meta média implica que as ações valorizarão 44% no período de 12 meses. (Ver Previsão de estoque EDR)

Corporação Nobre (NE)

Vamos passar agora do entretenimento para a indústria de energia e a Noble Corporation, uma das maiores empreiteiras de perfuração offshore do mundo. No mercado há mais de um século, a partir de uma operação de plataforma única, a Noble tornou-se uma fonte de referência para empresas de exploração e produção que buscam explorar reservas offshore de petróleo e gás. A empresa opera uma frota moderna de plataformas de perfuração, incluindo navios-sonda posicionados dinamicamente, semissubmersíveis e jackups, que vêm equipados com tecnologias avançadas para garantir operações seguras e eficientes em ambientes offshore desafiadores.

A empresa tem presença global, atendendo aos principais mercados de petróleo e gás nas Américas, Europa, Oriente Médio, África e região da Ásia-Pacífico e sua proposta de valor evidentemente atendeu bem no trimestre mais recente - para o primeiro trimestre de 2023.

A receita atingiu US$ 610 milhões, o que representou um aumento de 190.5% em relação ao ano anterior, superando a estimativa de consenso em US$ 73 milhões. Adj. O LPA de US$ 0.19 também superou a previsão de US$ 0.11. Para todo o ano de 2023, a empresa manteve seu guia anterior de receita total entre US$ 2.35 e US$ 2.55 bilhões. O Consensus buscava US$ 2.42 bilhões. No início de maio, a Noble disse que sua carteira de pedidos era de US$ 4.6 bilhões.

Singer está evidentemente interessado nesta empresa de perfuração offshore. Ele detém uma grande posição NE, possuindo 2,850,000 ações. Atualmente, eles valem cerca de US $ 112 milhões.

A empresa também tem um fã no analista da Benchmark, Kurt Hallead, que acredita que a Noble tem o que é preciso para resistir a quaisquer desenvolvimentos macroeconômicos negativos. Ele escreve: “A carteira de pedidos da Noble a coloca em ritmo para gerar cerca de US$ 775 milhões em EBITDA e US$ 250 milhões em FCF em 2023, com mais de 50% de alta em 2024... Vemos 2023 como um ano-ponte que preparará o cenário para um forte desempenho financeiro entre 2024-2027. A natureza de ciclo longo dos projetos offshore fornece imunidade relativa ao risco macro de curto prazo.”

Quantificando essa postura, Hallead avalia as ações da NE como uma compra e a sustenta com um preço-alvo de US$ 50. A implicação para os investidores? Alta de 27% em relação aos níveis atuais. (Para ver o histórico de Hallhead, clique aqui)

Ao todo, as ações da NE receberam 3 avaliações nos últimos 3 meses, e todas são positivas, tornando a visão consensual aqui uma compra forte. Seguindo a meta média de $ 53, daqui a um ano, os investidores terão retornos de 34%. (Ver previsão de estoque NE)

Para encontrar boas ideias para negociação de ações com avaliações atraentes, visite TipRanks 'Best Stocks to Buy, uma ferramenta recém-lançada que reúne todos os insights de ações do TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente dos analistas em destaque. O conteúdo destina-se a ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/billionaire-paul-singer-heavily-invested-145816964.html