Diga 'veículo elétrico' hoje em dia e Elon Musk é provavelmente a primeira associação que vem à mente. Afinal, ele é uma máquina de títulos - mas sua empresa Tesla provou que o mercado de EV pode ser lucrativo para montadoras e investidores.

Mas os carros não são o único jogo na cidade para investidores que querem comprar no setor de EV, e as ações que valem a pena não precisam ter preços no nível da Tesla. Os EVs estão trazendo uma variedade de tecnologias e infraestrutura de suporte com eles, desde fabricantes de baterias até empresas de carregamento, e investidores experientes podem encontrar oportunidades acessíveis nessa rede de suporte.

Hoje, vamos olhar para as empresas de cobrança. Embora possam não exalar o mesmo apelo das montadoras, esses carros não irão muito longe sem a infraestrutura de carregamento que suas empresas de suporte disponibilizarão. De fato, espera-se que o mercado de infraestrutura de carregamento de veículos elétricos atinja mais de US$ 207.5 bilhões até 2030.

Podemos ter uma amostra da oportunidade aqui, observando algumas dessas ações de cobrança puras. Usando o Plataforma TipRanks, identificamos dois desses nomes; cada um possui uma classificação de 'Compra Forte' da comunidade de analistas e oferece muito potencial de valorização. Estamos falando de mais de 50% aqui.

Transmitir global (BEEM)

A primeira ação que veremos é a Beam Global, uma empresa que trabalha com produtos de energia limpa para carregamento de veículos elétricos. A Beam possui produtos de carregamento em operação em 13 estados dos EUA, em 96 cidades. O principal desses produtos é o EV ARC, o primeiro sistema de carregamento de EV fora da rede, sem permissão e de implantação rápida.

O sistema foi projetado para uso fora da rede, consumindo energia de seus painéis solares incorporados e é dimensionado para caber em vagas de estacionamento padrão ou em torno delas - qualquer estacionamento pode se tornar um local de carregamento de veículos elétricos. Nenhum grande trabalho de construção é necessário para a implantação e, portanto, nenhum zoneamento ou permissão local também é necessário.

Em novembro passado, a empresa registrou um recorde trimestral de US$ 6.6 milhões em receita total no terceiro trimestre do ano fiscal de 3, um aumento de 2022% em relação ao ano anterior. Esses ganhos foram impulsionados por uma série de vitórias recentes que a empresa obteve na obtenção de novos contratos, incluindo um pedido de US$ 227 milhões do Exército dos EUA; um pedido de US$ 29.4 milhões do Departamento de Assuntos de Veteranos; e um pedido de $ 11.6 milhões da cidade de Nova York.

Nas semanas desde o lançamento do terceiro trimestre, a Beam anunciou notícias positivas adicionais, incluindo, em janeiro, extensões de pedidos de contrato com o estado da Califórnia e o governo federal, totalizando mais de US$ 3 milhões. Em uma escala menor, também em janeiro, a Beam recebeu um pedido de Dallas County Texas no valor de $ 6.6 para 500,000 sistemas EV ARC fora da rede.

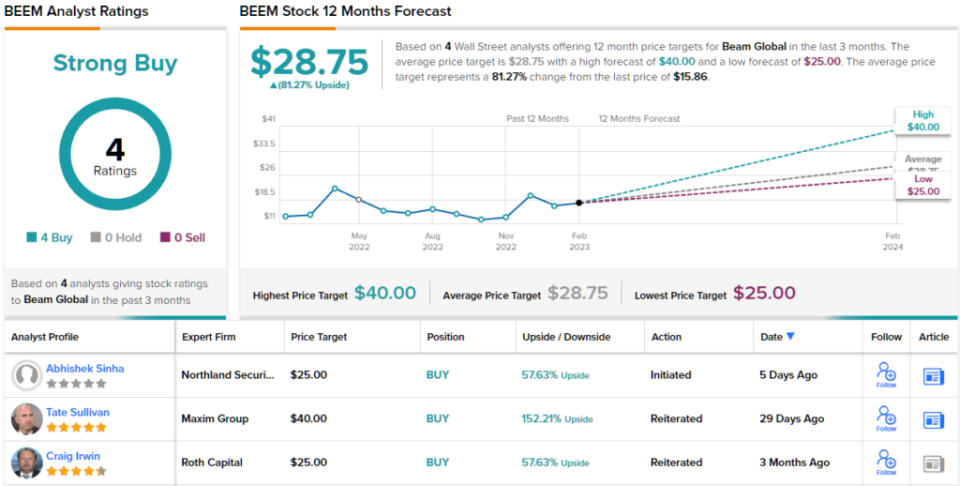

Um fator comum nesses novos pedidos é a capacidade da empresa de implantar o produto rapidamente e colocá-lo em ação com o mínimo de alarido. Essa é a principal conclusão que os investidores devem entender sobre a Beam, de acordo com Abhishek Sinha, analista da Northland.

“Capacidade e escalabilidade de implantação rápida, menor custo total de propriedade, invulnerabilidade a apagões, ser independente de uma empresa de carregamento de EV, ter uma solução patenteada de rastreamento e armazenamento solar torna os produtos da BEEM muito diferenciados em relação ao que o mercado tem a oferecer. Indiscutivelmente, os produtos da BEEM são muito mais caros ($ 60/unidade) em comparação com um carregador normal de nível 2 ($ 2-4/unidade). No entanto, depois de contabilizar o custo do trabalho de construção (escavação, abertura de valas, instalação elétrica) e os custos de eletricidade, os produtos da BEEM saem mais baratos. Em todos os casos em que a BEEM implantou suas unidades até agora, o custo de sua unidade foi menor do que o custo evitado de construção que seria necessário para implantar os carregadores no local onde foram implantados”, explicou Sinha.

Resumindo, Sinha escreveu: “Dada a recente derrota no espaço de carregamento de EV, acreditamos que o BEEM oferece uma proposta diferenciada e um ponto de entrada atraente”.

Para tanto, Sinha dá às ações da BEEM um preço-alvo de $ 25, sugerindo um sólido potencial de valorização de 58% nos próximos 12 meses. Seu alvo de alta suporta sua classificação Outperform (ou seja, Compra). (Para ver o histórico de Sinha, clique aqui)

Então, essa é a visão de Northland, o que o resto da rua acha das perspectivas de BEEM? Todos estão a bordo, por acaso. A ação tem uma classificação de consenso de compra forte, com base em 4 compras recentes unânimes. Além disso, a meta média de US$ 28.75 sugere que as ações têm espaço para um crescimento de aproximadamente 81% no próximo ano.

(Veja previsão de estoque BEEM)

Wallbox NV (WBX)

A próxima empresa que veremos, a Wallbox, com sede na Espanha, criou um conjunto de soluções de carregamento EV inteligentes e adaptáveis. A linha de produtos da empresa inclui uma gama de carregadores compatíveis com uma ampla variedade de necessidades dos clientes: comercial e residencial, conexões de carregador de veículos Tipo 1 e Tipo 2. Os modelos de instalação do carregador residencial ainda têm o recurso adicional de operação bidirecional, permitindo que os clientes descarreguem a energia de um VE totalmente carregado de volta para casa – ou até mesmo para a rede elétrica.

A Wallbox registrou receita recorde em seu último trimestre relatado. Nesse relatório, para o 3T22, a empresa registrou uma receita líquida de 44.1 milhões de euros (US$ 47.3 milhões), um aumento de 140% em relação ao ano anterior. Os ganhos da empresa foram sustentados por vários fatores, incluindo a venda de cerca de 67,000 carregadores – um total que cresceu 93% a/a.

Além disso, a Wallbox aumentou sua presença no mercado dos Estados Unidos. A empresa iniciou as linhas de produção em sua nova instalação em Arlington, Texas, durante o terceiro trimestre, e viu o crescimento da receita no segmento norte-americano atingir impressionantes 3% no trimestre. Por fim, a Wallbox registrou os primeiros pedidos de sua nova estação de carregamento rápido Hypernova de 535 quilowatts DC – um produto projetado especificamente para atender aos atuais requisitos de subsídio do governo dos EUA.

É interessante notar que o crescimento maciço no carregamento de VE – que é exemplificado pelos resultados da Wallbox na América do Norte – apresenta uma oportunidade para atividades de fusão e aquisição neste setor. As empresas de carregadores de veículos elétricos, grandes e pequenas, procurarão aumentar a escala e expandir os portfólios de produtos para atender a uma demanda insaciável do consumidor - e as fusões e aquisições, se houver dinheiro disponível, são um caminho rápido para esse fim. A recente aquisição da Volta pela Shell, por $ 169 milhões em dinheiro, é um bom exemplo, pois torna a rede de estações de recarga da Volta com publicidade no local disponível para a expansão da Shell.

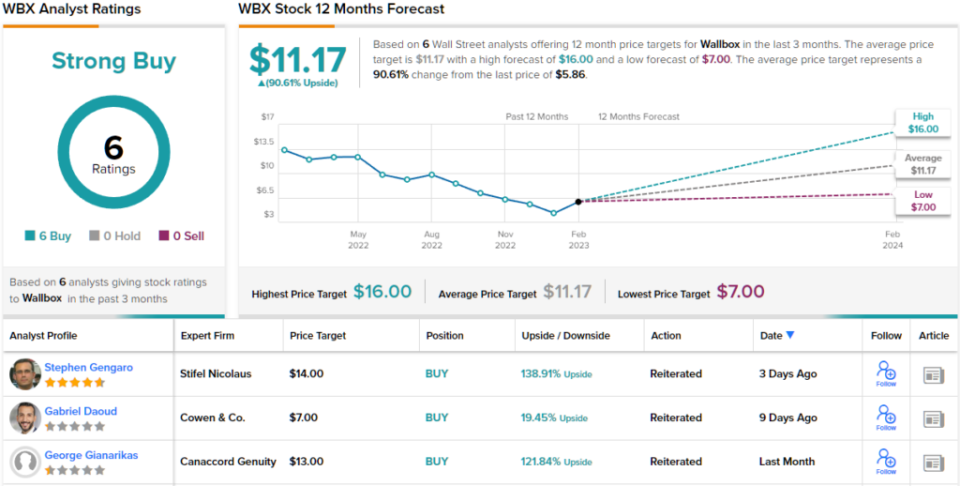

Na verdade, o analista da Canaccord, George Gianarikas, vê o desejo de empresas maiores de se expandir por meio da exploração de empresas menores – por meio de contratos lucrativos ou fusões e aquisições – como um positivo líquido para a Wallbox e prevê que a empresa desenvolverá seu relacionamento com a BP.

“Vemos o foco estratégico na cobrança de EV como positivo para a Wallbox, pois a empresa continua sendo um ativo principal, devido ao seu conjunto de produtos diferenciados e de primeira classe… Além das oportunidades NEVI nos EUA, acreditamos que este contrato da BP continua sendo um forte vento favorável para a Wallbox nos próximos anos”, opinou Gianarikas.

Esses comentários fornecem suporte sólido para a classificação de compra de Gianarikas nas ações da WBX, e seu preço-alvo de $ 13 implica um potencial de alta de 122% em um ano. (Para ver o histórico de Gianarikas, clique aqui)

Os outros analistas estão de acordo? Eles são. Apenas as classificações de compra, 6 para ser exato, foram emitidas nos últimos três meses. Portanto, a mensagem é clara: WBX é uma compra forte. A ação está cotada a US$ 5.86 e seu preço-alvo médio de US$ 11.17 indica espaço para um crescimento de aproximadamente 91% à frente. (Ver Previsão de estoque WBX)

Para encontrar boas idéias para negociação de ações com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta que reúne todos os insights de patrimônio da TipRanks.

Aviso Legal: As opiniões expressas neste artigo são exclusivamente as dos analistas apresentados. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html