A negociação de spread de calendário de chamadas é uma estratégia de negociação de opções que busca lucrar com as mudanças de preços ao longo do tempo de dois contratos de opções com datas de vencimento diferentes. Os spreads do calendário de chamadas são formados quando um trader compra ou vende um contrato de compra de prazo mais longo e assume a posição oposta em um contrato de prazo mais curto com o mesmo preço de exercício ao mesmo tempo. Os spreads de calendário de chamadas às vezes são conhecidos como spreads de tempo ou spreads horizontais. Seu lucro surge da queda de tempo relativa dos dois contratos (ou mudança de preço) à medida que o vencimento se aproxima.

Neste artigo, apresentamos o spread do calendário de chamadas e explicamos quando usar a estratégia pode ser vantajoso. Em seguida, cobrimos os riscos da estratégia e demonstramos como negociar spreads horizontais em diferentes produtos OKX. Vamos lá!

O que é um spread de calendário de chamadas?

Como uma estratégia de negociação de opções, é essencial entender como os contratos de opções funcionam antes de continuar com este guia ou tentar colocar um spread de calendário de chamadas. Se você não estiver familiarizado com a negociação de opções, confira este guia dedicado.

A negociação de spread de calendário de chamadas é a compra e venda simultânea de uma quantidade igual de contratos de opções de compra com o mesmo ativo subjacente, mesmo preço de exercício, mas diferentes datas de vencimento. Ao comprar um spread de calendário de chamadas, o trader venderá um contrato de compra de prazo mais curto e comprará um contrato de prazo mais longo. Ao vender um spread de calendário de chamadas, o trader comprará um contrato de opções de prazo mais curto e venderá um contrato de prazo mais longo. Tanto a compra quanto a venda de spreads de chamadas horizontais criam posições “neutras ao mercado”.

Ao comprar ou vender um spread de calendário de chamadas, o trader paga o preço de mercado pelo contrato longo (comprado), mas recebe o preço de mercado pelo contrato curto (vendido). A diferença entre os dois preços é o custo para entrar na negociação – também conhecido como “débito”.

A estratégia gira em torno do conceito de “decaimento do tempo”. Os preços dos contratos de opções são influenciados por sua duração. O prêmio de um contrato de prazo mais curto normalmente será menor do que um contrato de prazo mais longo porque o último contrato tem uma janela mais longa na qual o preço pode se mover para o dinheiro.

À medida que o vencimento de um contrato de opções se aproxima, o preço de referência de uma opção fora do dinheiro diminui devido a essa probabilidade cada vez menor de lucratividade para seu comprador. Ao comprar o spread horizontal, o preço à vista no vencimento do contrato de curto prazo será idealmente igual ou inferior ao preço de exercício, o que significa que ele expira sem valor. O trader pode então vender o contrato de longo prazo ou deixá-lo em aberto na esperança de uma alta de preços, potencialmente resultando em lucro. O oposto é verdadeiro ao vender um spread de calendário de chamadas.

As principais características de uma negociação de spread de calendário de chamadas são:

- Deve compreender dois cargos e apenas dois cargos

- As posições devem compartilhar o mesmo ativo subjacente

- As pernas devem ser opostas (ou seja, comprar uma e vender a outra), mas ambas devem ser opções de compra

- A estratégia é neutra no mercado

- Os contratos devem ter datas de vencimento diferentes

- Ambas as pernas do spread devem ser uma quantidade idêntica

- Ambas as pernas devem ter um preço de exercício idêntico

Exemplo de propagação de calendário de chamadas

Para entender melhor como funciona a compra de um spread de calendário de chamadas, vamos considerar a estratégia com alguns resultados diferentes.

É início de julho, e o BTC preço à vista é 20,000 USDT. O comerciante compra um 14 de agosto BTC opção de compra com preço de exercício de 20,000 USDT. O preço de referência para este contrato é de 500 USDT. Ao mesmo tempo, o trader vende uma opção de compra BTC de 14 de julho com um preço de exercício de 20,000 USDT. O preço de referência para este contrato é de 200 USDT.

O trader gastou 500 USDT e recebeu 200 USDT, o que significa que as duas pernas custam um total de 300 USDT para entrar.

Cenário 1

Em 14 de julho, o preço spot do BTC agora é de 15,000 USDT. O contrato de curto prazo expira sem valor porque seu comprador não optaria por exercer um contrato para comprar BTC a 5,000 USDT acima do preço de mercado atual.

Enquanto isso, o contrato de 14 de agosto quase certamente valerá menos do que o preço original. Ainda pode ter valor porque há uma chance de que, no próximo mês, o preço do BTC retorne a 20,000 USDT ou mais.

Se o trader escolher, ele pode vender o contrato pelo preço de referência atual. Suponha que o preço de marca atual seja 100 USDT. Se eles saírem de sua posição, eles receberão 100 USDT, resultando em uma perda total para a negociação de 200 USDT. O contrato também pode estar negociando 0 USDT, fazendo com que sua perda seja o custo total da negociação original e nada mais.

Alternativamente, eles podem deixar a posição aberta na esperança de que o preço do BTC suba, o que aumentará o preço de referência da opção de compra de agosto, potencialmente resultando em lucro (ou pelo menos uma perda geral menor). Se o contrato expirar sem valor em meados de agosto, sua perda total ainda será apenas o custo da negociação original (300 USDT).

Cenário 2

Em 14 de julho, o preço spot do BTC é de 25,000 USDT. O contrato de curto prazo tem um preço de marca muito mais alto (a opção de comprar BTC a 5,000 USDT abaixo do preço de mercado é obviamente atraente). No vencimento, o preço da marca será exatamente a diferença entre o preço à vista e o preço de exercício - 5,000 USDT.

No entanto, a chamada de data mais longa tem um preço de marca mais alto porque, no próximo mês, o preço do BTC pode continuar subindo. Digamos que seu preço de referência seja agora 6,500 USDT.

Se o trader fechar ambas as posições neste momento, ele gastará 5,000 USDT para recomprar a chamada de curto prazo e receberá 6,500 USDT para vender a opção de data mais longa. O resultado líquido será de 1,500 USDT de lucro. O trader inicialmente gastou 300 USDT para abrir a posição e recebeu 1,500 USDT ao fechar. Portanto, seu lucro total é de 1,200 USDT.

Se eles deixarem a opção de data mais longa aberta, seu lucro poderá aumentar se o preço spot do BTC continuar a crescer. No entanto, o preço pode reverter de tal forma que a chamada não está mais no dinheiro. Isso traz um risco maior, pois sua perda máxima seria de 5,000 USDT no fechamento da chamada de curto prazo mais o custo para abrir as duas pernas do spread de chamadas do calendário - um total de 5,300 USDT.

Cenário 3

Em 14 de julho, o preço spot do BTC ainda estava em 20,000 USDT. O contrato de curto prazo expira sem valor, pois não faz sentido exercer um contrato para comprar BTC exatamente no preço à vista. No entanto, a chamada de longo prazo pode agora ter um preço de marca muito mais alto de 1,000 USDT porque há uma chance razoável de que o preço à vista suba no próximo mês, e o preço do BTC não precisa crescer muito para colocar o contrato no dinheiro.

Com a call de curto prazo expirando sem valor, se o trader optar por sair do contrato de longo prazo aqui, ele receberá 1,000 USDT pela venda da call. Isso resultaria em um lucro líquido de 700 USDT porque a negociação inicial custou 300 USDT, e a venda do contrato de longo prazo resultou em um ganho de 1,000 USDT. Novamente, eles podem deixar a chamada de longo prazo aberta, potencialmente aumentando seu lucro se o preço subir, ou resultando em uma perda máxima de 300 USDT gastos para abrir a posição se o preço do BTC cair.

Por que negociar um spread de calendário de chamadas?

Os spreads de calendário de chamadas são populares porque oferecem uma maneira de limitar o risco em um mercado enquanto se beneficiam de vantagens potencialmente ilimitadas. Se ambos os contratos expirarem sem valor, a perda máxima é o débito pago para entrar na negociação.

Enquanto isso, a queda de preço relativo mais lenta da opção de compra de longo prazo fornece um meio de lucrar mesmo quando o mercado permanece estável. Se o preço aumentar ao longo do contrato de longo prazo, os lucros potenciais também crescem enquanto o risco permanece limitado ao débito - desde que o trader feche o contrato de longo prazo no vencimento de curto prazo.

A estratégia também é atraente quando a volatilidade dos preços subjacentes é baixa. Com baixa volatilidade de preços, a diferença entre os preços de mercado de curto e longo prazo será estreita, o que significa que o débito (ou custo para entrar na negociação) será baixo.

Nos mercados de criptomoedas tipicamente voláteis, há uma forte chance de que a volatilidade aumente, o que terá um impacto enorme no preço de mercado do contrato de longo prazo. Os preços de mercado das opções geralmente aumentam durante períodos de maior volatilidade porque a chance de expirarem no dinheiro também aumenta quando os preços se movem mais rápido em um curto período. Simplificando, os compradores estão dispostos a pagar mais por uma chamada e os vendedores exigem um prêmio mais alto para compensar o risco mais alto que estão assumindo.

Riscos de spread do calendário de chamadas

Quando ambas as pernas de um spread de calendário são inseridas simultaneamente e o trader fecha a call de longo prazo no vencimento de curto prazo, o risco da estratégia é limitado ao custo do débito. No entanto, se o trader não vender a call de longo prazo no vencimento de curto prazo, existem cenários em que as perdas podem se estender além do débito.

Se considerarmos o exemplo acima novamente com o preço spot do BTC em 40,000 USDT no vencimento de 14 de julho, a perda do trader ao fechar a posição de curto prazo será de 20,000 USDT. Se eles optarem por não fechar o contrato de longo prazo imediatamente, uma queda repentina de preço pode acabar com a chamada de longo prazo, o que significa que eles podem não conseguir vendê-lo para recuperar as perdas incorridas pelo contrato de curto prazo. Uma vez que o preço de um ativo tem uma vantagem potencialmente ilimitada, essas perdas também são tecnicamente ilimitadas. No entanto, esse risco é mitigado com a venda do contrato de longo prazo imediatamente no vencimento de curto prazo.

O risco de execução também é um fator ao negociar qualquer estratégia multi-leg. Se tentar fazer duas negociações simultâneas manualmente, há uma chance de que uma perna seja preenchida no preço desejado e a segunda não. Isso é particularmente arriscado ao vender contratos de opções, o que é necessário para inserir um spread de calendário de chamadas. Como a venda de uma chamada nua tem potencial negativo ilimitado para o trader, não recomendamos tentar fazê-lo manualmente. Felizmente, OKX fornece várias ferramentas - como nosso sofisticada plataforma de negociação de blocos — para garantir que o risco de execução seja totalmente evitado.

Introdução aos spreads do calendário de chamadas no OKX

A OKX fornece várias ferramentas para negociar estratégias de várias opções, incluindo spreads de calendário de chamadas. Adicionaremos recursos adicionais para implantar opções de distribuição de negócios de maneira rápida e fácil nas próximas semanas e meses. À medida que o fizermos, iremos detalhá-los neste tutorial.

Embora você possa inserir os spreads do calendário de chamadas manualmente, não recomendamos que traders inexperientes tentem. O principal problema com isso é o risco de execução. Se apenas uma perna da negociação for preenchida, a posição não é neutra em relação ao mercado. Isso é particularmente arriscado se apenas o lado curto do spread do seu calendário de chamadas for executado, porque as perdas são potencialmente infinitas ao vender contratos de opções.

Negociação em bloco

A poderosa plataforma de negociação de blocos da OKX fornece várias estratégias predefinidas, permitindo que você insira várias posições de várias pernas, evitando o risco de execução.

Nós preparamos um extenso guia para começar a negociar em bloco. Se você é novo no recurso, recomendamos começar com esse tutorial para se familiarizar com a plataforma e suas funções.

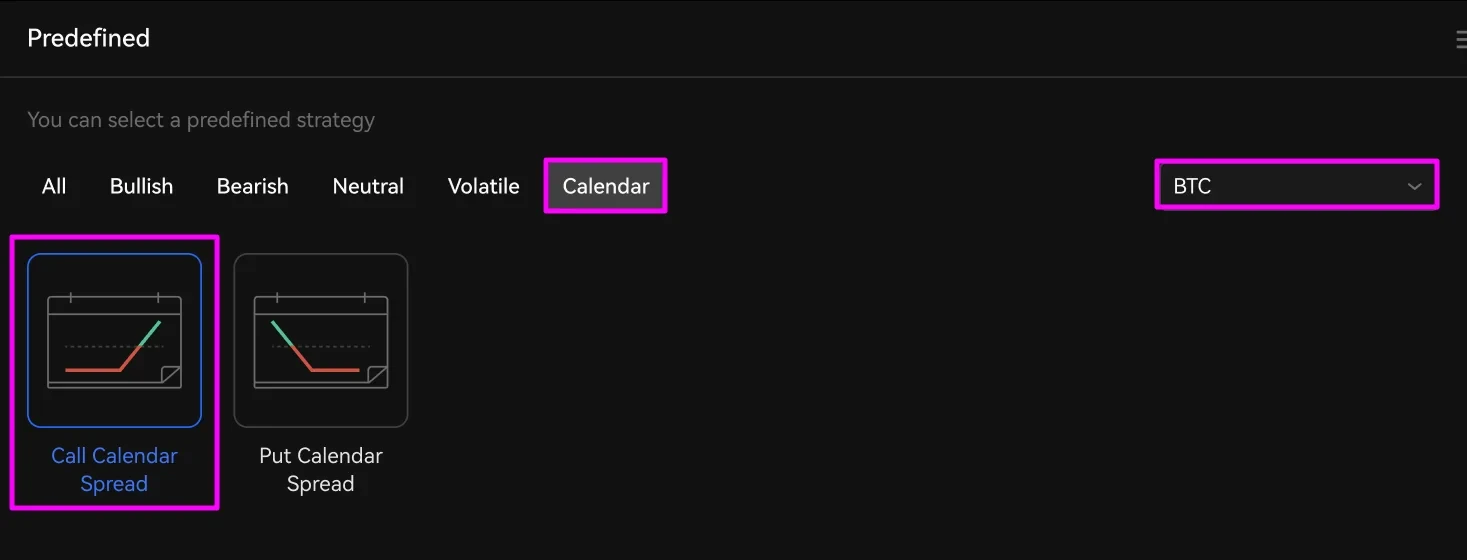

Para configurar um spread de calendário de chamadas, selecione a criptomoeda subjacente que você deseja negociar usando o menu destacado na seção “Estratégias predefinidas”. A seguir, clique Calendário e depois Difusão do calendário de chamadas.

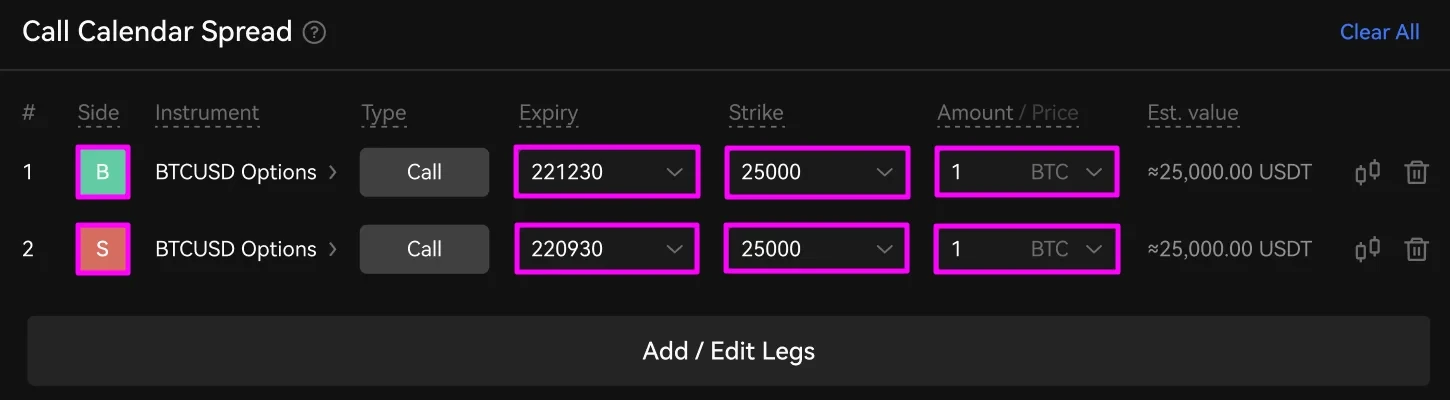

Duas pernas de negociação de opção de compra aparecerão no RFQ Builder. Primeiro, selecione o vencimento e o preço de exercício de cada perna. Em seguida, insira o valor que deseja negociar. Você também pode alterar se a perna é uma compra ou venda usando o verde B e vermelho S botões.

No exemplo acima, solicitamos cotações para a call BTCUSD 221230 e a call BTCUSD 220930, cada uma com um preço de exercício de $ 25,000. Estamos comprando o spread, então vamos vender o contrato de curto prazo e comprar o contrato de longo prazo.

Em seguida, selecione as contrapartes desejadas das quais deseja receber cotações.

Depois de verificar todos os detalhes da sua negociação, clique em Enviar RFQ.

No RFQ Board, você verá as cotações das contrapartes que escolheu nas colunas “Bid” e “Ask”. Os valores mostrados são diferenças de preço para comprar e vender seus instrumentos escolhidos. O tempo de criação, o tempo restante antes de suas cotações expirarem, o status e a quantidade da posição e a contraparte que faz a cotação também são mostrados.

Clique Comprar comprar o spread ou Vender para vender o spread.

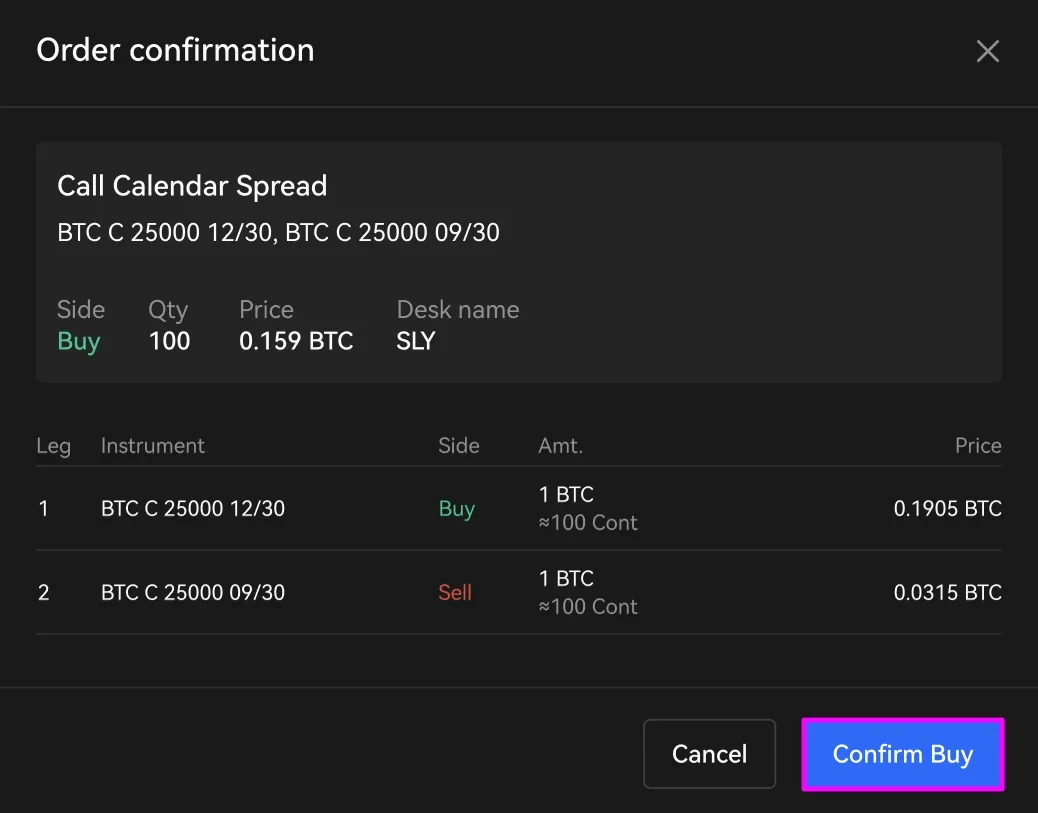

Verifique os detalhes da sua negociação na janela de confirmação. Então clique Confirmar compra or Confirmar venda. Se você precisar fazer alguma alteração em seus pedidos, clique em Cancelar.

A beleza da plataforma de negociação de blocos da OKX é que ambas as pernas serão preenchidas simultaneamente, eliminando qualquer risco potencial de execução.

Depois de concluir sua negociação, sua posição aparecerá na parte inferior do Quadro de RFQ na seção "Histórico". Ele ficará lá por uma semana, após o que você poderá encontrá-lo clicando Veja mais.

Um spread de calendário de chamadas é uma estratégia de várias etapas que exige ação em seu nome após fazer seu pedido. Você pode querer sair de qualquer posição antes ou no vencimento do contrato de curto prazo. Para fazer isso, encontre suas posições abertas na seção de histórico de negociação de “Negociação de margem”. Você pode então fechar qualquer posição com um limite ou ordem de mercado - espero que tenha lucro!

Lucre com spreads de calendário de chamadas na OKX

O spread do calendário de chamadas é uma estratégia de negociação poderosa que permite aproveitar a redução natural do preço de um contrato de opções à medida que o vencimento se aproxima. Ao assumir posições opostas no mesmo mercado, você pode gerenciar facilmente o risco e ainda ter o potencial de aproveitar ao máximo a notória volatilidade dos preços das criptomoedas. Quando gerenciado corretamente, sua desvantagem é limitada apenas ao débito e, se o mercado se mover particularmente favoravelmente, você poderá obter retornos enormes. Como nossos exemplos demonstram, você pode até lucrar quando o mercado mal se move.

Embora alguns traders sejam intimidados por estratégias de negociação de opções de várias pernas, como você pode ver, elas não são muito complicadas. Com as poderosas ferramentas e recursos da OKX - como nossa tecnologia de ponta plataforma de negociação de blocos - você pode negociar a estratégia de spread de calendário de chamadas potencialmente lucrativa com risco de execução zero. Jogo ligado!

Fonte: https://www.okx.com/academy/en/call-calendar-spread-explained