Cathi Wood fez seu nome apoiando ações orientadas para o crescimento e de ponta com seu Ark Innovation ETF (ARKK), proporcionando grandes retornos para os investidores antes e durante a era Covid. Tudo isso mudou, no entanto, à medida que o sentimento do mercado mudou e, nos últimos dois anos, a reputação do outrora elogiado investidor foi atingida com o fundo ARKK registrando enormes perdas.

Mas, até agora, 2023 está se revelando uma história de reviravolta. ARKK aumentou quase 20% desde a virada do ano.

Enquanto isso, Wood tem carregado nas ações que ela vê como divisores de águas. Com isso em mente, decidimos rastrear duas ações que ela está comprando nos últimos tempos. Com a ajuda do banco de dados TipRanks, também podemos avaliar o sentimento geral de Street em relação a esses nomes. Aqui estão os detalhes.

Participações da Ginkgo Bioworks (DNA)

Inovação, você diz? Bem, Ginkgo Bioworks é um bom lugar para começar. Apresentando-se como a “Companhia de Organismos” e comparando o DNA ao código de computador, a plataforma de biologia sintética da empresa foi projetada para permitir que a programação de células seja tão fácil quanto programar computadores. O objetivo é que a plataforma de programação celular da empresa facilite o crescimento da biotecnologia em uma série de mercados diferentes, de produtos farmacêuticos a alimentos, tecnologia e cosméticos.

A biologia sintética é um segmento emergente de rápido crescimento com inúmeros casos de uso. Entre 2030-2040, a partir de produtos de bioengenharia usados em diferentes mercados finais, a empresa prevê um impacto econômico direto anual agregado de aproximadamente US$ 4 trilhões.

No momento, porém, os números são mais modestos. Em seu último relatório trimestral – para o 3T22 – a empresa gerou receita de $ 66.4 milhões, totalizando uma queda de 14.4% ano a ano, mas superando a previsão de Wall Street em $ 5.97 milhões. Houve menos sorte no resultado final, com LPA de -$ 0.41 ficando aquém da estimativa de consenso de -$ 0.20. A empresa elevou sua perspectiva de receita total para o ano de US$ 425 a US$ 440 milhões para US$ 460 a US$ 480 milhões (o consenso era de US$ 435.31 milhões), um valor que a Ginkgo disse que espera atingir quando forneceu uma atualização de receita preliminar de 2022 recentemente.

Seguindo o livro de texto para ações inovadoras em 2022, o Ginkgo perdeu 80% de seu valor no ano passado. Wood, porém, está tirando o talão de cheques; nos últimos 3 meses, ela comprou 10,775,507 ações, elevando o total de ações da ARKK para 92,599,090 ações. Atualmente, eles valem mais de US $ 162 milhões.

Espelhando a confiança de Wood no Ginkgo, o analista da Berenberg Gaurav Goparaju acredita que o mercado está “negligenciando sua execução de plataforma horizontal”.

“O Ginkgo tem mais de 130 programas cumulativos e 85 programas ativos em diferentes mercados finais no terceiro trimestre de 322”, explicou o analista. “A Ginkgo aproveita o desenvolvimento de plataformas inorgânicas e orgânicas para expandir suas capacidades horizontais e aumentar sua experiência vertical em P&D. Enquanto outros players de biologia sintética são integrados verticalmente, acreditamos que a plataforma horizontal da Ginkgo está posicionada para ser a primeira a industrializar efetivamente o espaço em escala, obtendo eficiências de economias de escala”.

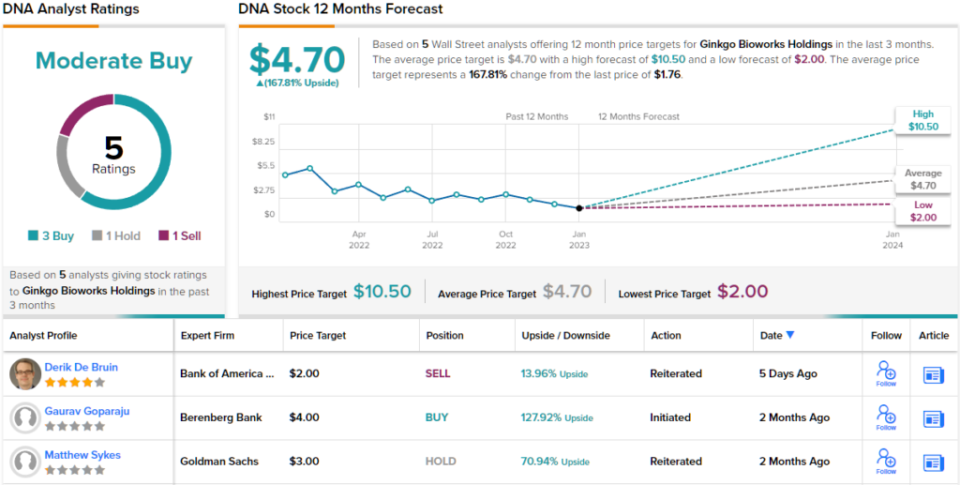

Apoiando esses comentários com uma classificação de compra e preço-alvo de $ 4, Goparaju vê as ações gerando retornos de 128% no próximo ano. (Para ver o histórico de Goparaju, clique aqui)

Essa figura não é nenhuma anomalia; a meta média do Street é de US$ 4.70, abrindo espaço para ganhos de aproximadamente 168% em um ano. Com uma divisão de classificações de 3 compras e 1 retenção e venda, cada, o consenso do analista classifica a ação como uma compra moderada. (Ver previsão de estoque de DNA)

Teladoc Saúde, Inc. (TDOC)

A Wood é especialista em disrupção e a próxima ação que veremos oferece exatamente isso. Visando uma nova forma de as pessoas acessarem a saúde, a Teladoc é pioneira no setor de telessaúde, disponibilizando assistência médica remotamente. Ao fazer isso, os usuários podem evitar o tedioso processo de salas de espera, taxas caras e confusões de horários, com o benefício de videochamadas sob demanda com médicos.

Essa proposta de valor foi feita sob medida para a era Covid e a ação foi uma grande vencedora durante a pandemia. Embora haja temores de que, em um mundo pós-pandêmico, as soluções percam seu brilho, os últimos resultados do 3T22 oferecem um contra-argumento.

A receita aumentou 17.2% em relação ao ano anterior, para US$ 611 milhões, enquanto superou ligeiramente a chamada de Street em US$ 2.41 milhões. A reabertura não parece ter diminuído as visitas, que cresceram 14% para 4.5 milhões no terceiro trimestre. E nos primeiros nove meses do ano, o total de visitas chegou a 3 milhões, bem acima dos 14 milhões observados no mesmo período de 7.6, ano em que a demanda por serviços de telessaúde aumentou pela última vez.

No final das contas, o lucro por ação de -$ 0.45 superou os -$ 0.57 previstos pelos analistas. No entanto, a falta de lucratividade foi um grande obstáculo para os investidores em 2022 e as ações caíram na ordem de 74%. Dito isso, a empresa tomou medidas para resolver esse problema e anunciou recentemente um plano de reestruturação, segundo o qual a empresa cortará a força de trabalho e reduzirá o espaço do escritório em um esforço para reduzir os custos operacionais e obter lucratividade.

Enquanto isso, Wood está carregando. Ela comprou 279,131 ações nos últimos 3 meses, totalizando 11,329,465 ações da ARKK. Ao preço atual, eles valem mais de US$ 304 milhões.

Abordando os desenvolvimentos recentes, o analista do RBC, Sean Dodge, observa o impacto potencial dos planos de reestruturação no sentimento. Ele escreve: “Embora ainda acreditemos que os investidores veem o TDOC como uma história de crescimento, apreciamos o esforço para equilibrar esse crescimento com a expansão da margem e esperamos que os investidores sejam mais receptivos neste mercado”.

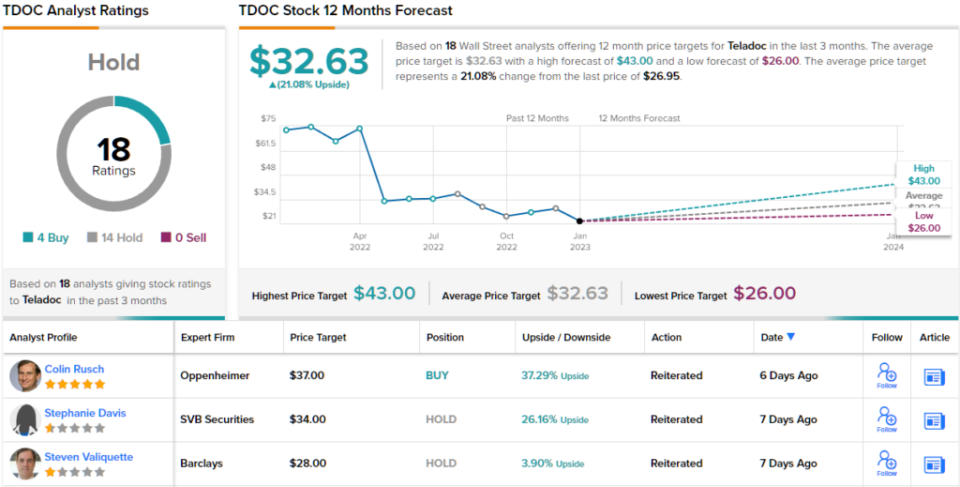

Permanecendo diretamente no campo dos touros, Dodge avalia o TDOC como Outperform (ou seja, Compra), e seu preço-alvo de $ 35 implica uma alta de ~ 30% nos próximos 12 meses. (Para ver o histórico de Dodge, clique aqui)

A maioria na rua está adotando uma visão mais cética; a ação reivindica uma classificação de consenso Hold, com base em 14 Holds vs. 4 Buys. No entanto, a meta média de $ 32.63 está definida para gerar retornos de 21% no próximo ano. (Ver Previsão de estoque TDOC)

Para encontrar boas idéias para negociação de ações com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente dos analistas em destaque. O conteúdo destina-se a ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/cathie-wood-gets-back-track-201317253.html