Na terça-feira, soubemos que os empregadores dos EUA tinham um recorde 11.5 milhões de vagas de emprego a partir de março. Esse é sem dúvida o sinal mais claro de que a economia está crescendo, já que contratar trabalhadores não é barato e a maioria dos empregadores só o faria se já não tivesse funcionários para acompanhar a demanda.

Atualmente, existem apenas 5.9 milhões de pessoas desempregadas. Em outras palavras, há quase duas vagas por desempregado. A incompatibilidade significa que os trabalhadores têm muitas opções, o que significa que eles têm muita influência para pedir mais salários. De fato, empregadores estão pagando a um ritmo histórico.

Mas a demanda crescente, vagas recordes e salários mais altos… ruim?

O Federal Reserve e muitos na profissão de economista não estão colocando isso de forma tão direta. Mas isso é efetivamente a mensagem deles.

O estado do jogo: A demanda por bens e serviços tem superado significativamente a oferta,1 que tem enviado inflação para taxas de décadas. Isso se deve em parte ao fato de que salários mais altos significam custos mais altos para as empresas, muitas das quais foram aumento de preços para preservar a lucratividade. Ironicamente, esses salários mais altos ajudaram a finanças já fortes dos consumidores, que estão pagando de bom grado e, assim, essencialmente permitindo que as empresas continuem aumentando os preços.

É importante acrescentar que essa demanda crescente foi reforçada pela criação de empregos (ou seja, um fenômeno em que alguém passa de nada ganhar para ganhar alguma coisa). Na verdade, os EUA criaram uma enorme 2.1 milhões de empregos em 2022 até agora.

O Bureau of Labor Statistics tem uma métrica chamada índice de folhas de pagamento semanais agregadas, que é o produto de empregos, salários e horas trabalhadas. É uma proxy aproximada para a capacidade nominal total de gastos da força de trabalho. Essa métrica aumentou 10% ano a ano em abril e está acima de 9.5% desde abril de 2021. Antes da pandemia, estava em torno de 5%.

Esta combinação de crescimento do emprego e crescimento dos salários só tem agravado o problema da inflação.

E assim a melhor solução, neste momento, parece ser apertar a política monetária para que as condições financeiras se tornem um pouco mais desafiadoras, o que deve fazer com que a demanda esfrie, o que, por sua vez, deve aliviar algumas dessas pressões inflacionárias persistentes.

Em outras palavras, o Fed está trabalhando para tirar as pernas de algumas das boas notícias vindas da economia porque essas boas notícias são realmente ruins.2

O Fed se move para cortar 'excesso de demanda'?

Em um artigo do amplamente antecipado Mova o Fed elevou as taxas de juros de curto prazo na quarta-feira em 50 pontos base para uma faixa de 0.75% a 1.00%. Foi o maior aumento que o banco central fez em um único anúncio desde maio de 2000.

Além disso, o presidente do Fed, Jerome Powell, sinalizou a intenção do Federal Open Market Committee (ou seja, o comitê do Fed que define a política monetária) de manter a alta das taxas em um ritmo agressivo.

“Supondo que as condições econômicas e financeiras evoluam de acordo com as expectativas, há um senso amplo no Comitê de que aumentos adicionais de 50 pontos-base devem estar sobre a mesa nas próximas reuniões”, Powell dito. “Nosso foco principal é usar nossas ferramentas para trazer a inflação de volta à nossa meta de 2%.“

Para ser claro, o Fed não está tentando forçar a economia a uma recessão. Em vez disso, está tentando fazer com que o excesso de demanda - como refletido por haver mais vagas de emprego do que desempregados - mais alinhado com a oferta.

“Há muito excesso de demanda”, disse Powell.

Atualmente, existem enormes ventos econômicos, incluindo excesso de poupança do consumidor e pedidos de capex em expansão, que deve impulsionar o crescimento econômico por meses, se não anos. E assim há espaço para a economia liberar alguma pressão reprimida da demanda sem entrar em recessão.

Aqui está mais de Conferência de imprensa de Powell na quarta-feira (com links relevantes adicionados):

Seria uma situação muito mais arriscada se as finanças do consumidor e das empresas fossem esticadas, além de não haver excesso de demanda. Mas esse não é o caso agora.

E assim, enquanto alguns economistas estão dizendo que o risco de recessão está aumentando, a maioria não o tem como cenário-base para o futuro próximo.

É uma má notícia para as ações? Não necessariamente.

Quando o Fed decide que é hora de esfriar a economia, ele o faz tentando apertar as condições financeiras, o que significa que o custo do financiamento está subindo. De um modo geral, isso significa uma combinação de taxas de juros mais altas, avaliações mais baixas do mercado de ações, um dólar mais forte e padrões de empréstimos mais rígidos.

Isso significa que as ações estão fadadas a cair?

Bem, um Fed hawkish é certamente um risco para as ações. Mas nada é certo quando se trata de prever as perspectivas para os preços das ações.

Em primeiro lugar, a história diz as ações geralmente sobem quando o Fed está apertando a política monetária. Faz sentido quando você lembra que o Fed aperta a política monetária quando acredita que a economia tem algum impulso.

No entanto, a perspectiva de taxas de juros mais altas é definitivamente uma preocupação. A maioria dos especialistas do mercado de ações, como o bilionário Warren Buffett, geralmente concorda que taxas de juros mais altas são baixistas para avaliações, como a relação P/L dos próximos 12 meses (NTM).

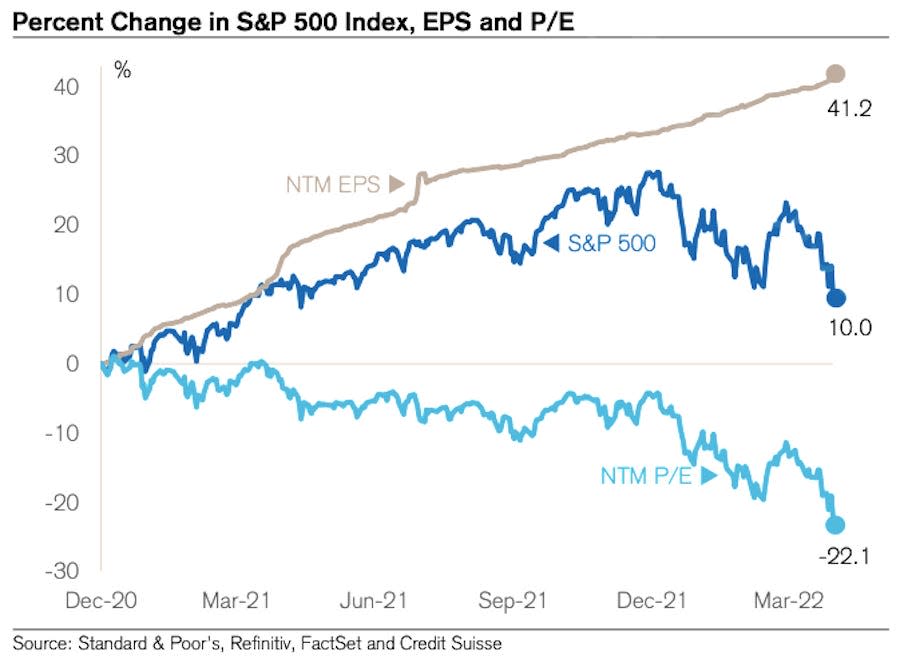

Mas a palavra-chave é “valorizações”, não ações. Os preços das ações não precisam cair para reduzir as avaliações, desde que as expectativas de ganhos estejam subindo. E as expectativas de lucro aumentaram. E realmente, as avaliações vêm caindo há meses.

A tabela abaixo de Jonathan Golub, do Credit Suisse capta essa dinâmica. Como você pode ver, o NTM P/E está em tendência de queda desde o final de 2020. No entanto, os preços das ações aumentaram principalmente durante esse período. Mesmo com a recente correção do mercado, o S&P 500 hoje está mais alto do que quando as avaliações começaram a cair. Por quê? Porque, os lucros dos próximos 12 meses basicamente só aumentaram.

Para ser claro, não há garantia de que as ações não continuarão caindo em relação às altas de janeiro. E é certamente uma possibilidade que o crescimento futuro dos lucros se torne negativo se o ambiente de negócios se deteriorar.

Mas, por enquanto, as perspectivas de ganhos continuam notavelmente resilientes, e isso pode fornecer algum suporte para os preços das ações, que atualmente estão experimentando uma venda bem típica.3

Mais do TKer:

Visão traseira ?

???? As ações dão errado: O S&P 500 caiu apenas 0.20% para completar uma semana incrivelmente volátil. Na quarta-feira, o S&P subiu 2.99% no que foi o maior rali de um dia do índice desde 18 de maio de 2020. No dia seguinte, despencou 3.56% no que era o índice segundo pior dia do ano.

O S&P está atualmente em queda de 14.4% em relação à alta intradiária de 4 de janeiro de 4,818. Para saber mais sobre a volatilidade do mercado, leia isto, isto e isto.

? Criação de emprego: Os empregadores dos EUA adicionaram saudáveis 428,000 empregos em abril, de acordo com Dados BLS lançado sexta-feira. Isso foi significativamente maior do que os 380,000 empregos que economistas esperavam. A taxa de desemprego situou-se em 3.6%. Para saber mais sobre a situação do mercado de trabalho, leia isto.

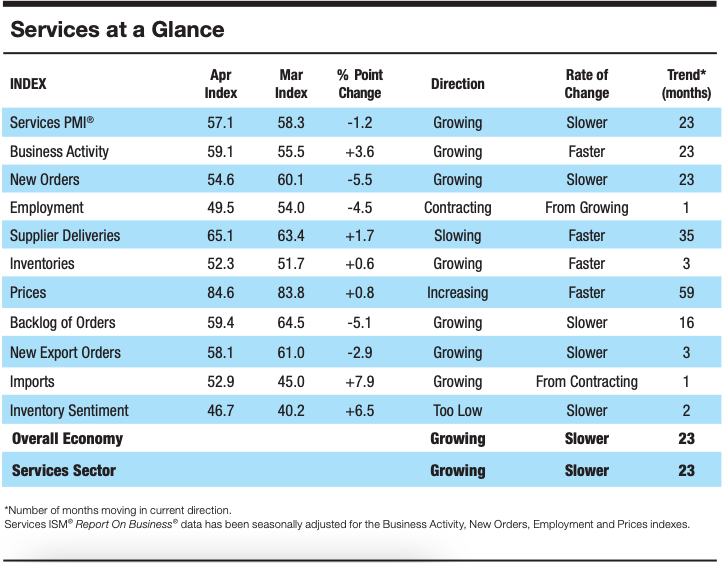

? Crescimento da atividade de serviços esfria: De acordo com os dados da pesquisa coletados pela Instituto de Gestão de Suprimentos, a atividade do setor de serviços desacelerou em abril. De Anthony Nieves, presidente do ISM Services Business Survey Committee: “O crescimento continua para o setor de serviços, que se expandiu em quase dois dos últimos 147 meses. Houve um recuo no índice composto, principalmente devido à mão de obra restrita e à desaceleração do crescimento de novos pedidos. A atividade empresarial continua forte; no entanto, a alta inflação, as restrições de capacidade e os desafios logísticos são impedimentos, e a guerra Rússia-Ucrânia continua a afetar os custos de materiais, principalmente de combustível e produtos químicos”.

Até a estrada ?

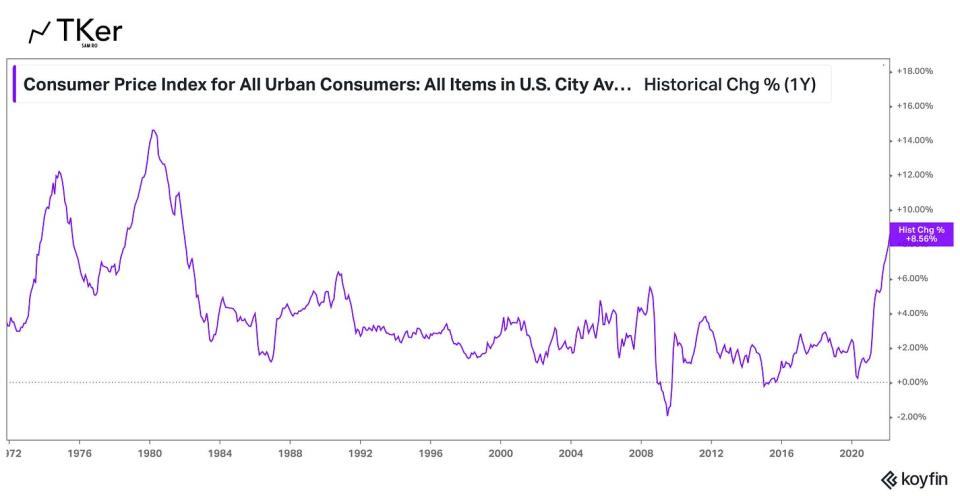

Não há história maior na economia agora do que a direção da inflação. Portanto, todos os olhos estarão no relatório do índice de preços ao consumidor (CPI) de abril, que será divulgado na manhã de quarta-feira. Economistas estimam que o IPC subiu 8.1% ano a ano durante o mês, o que seria uma desaceleração Impressão de 8.5% de março. Excluindo os preços de alimentos e energia, estima-se que o núcleo do IPC tenha aumentado 6.1%, abaixo dos 6.5% em março.

Confira o calendário abaixo de A transcrição com alguns dos grandes nomes anunciando seus resultados financeiros trimestrais esta semana.

1. Não vamos entrar em todas as nuances dos problemas da cadeia de suprimentos aqui (por exemplo, como a escassez de mão de obra nos EUA, os bloqueios relacionados ao COVID na China e a guerra na Ucrânia estão interrompendo a fabricação e o comércio). No entanto, sabemos que os problemas da cadeia de suprimentos persistem, conforme refletido por persistentemente lento prazos de entrega dos fornecedores.

2. Para aqueles que são novos no TKer, escrevi um pouco sobre como boas notícias econômicas têm sido “más” notícias. Você pode ler mais sobre isso SUA PARTICIPAÇÃO FAZ A DIFERENÇA, SUA PARTICIPAÇÃO FAZ A DIFERENÇA, SUA PARTICIPAÇÃO FAZ A DIFERENÇA e SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

3. Investir em ações não é fácil. Isso significa ter que lidar com muita volatilidade de curto prazo enquanto espera por esses ganhos de longo prazo. Todos são bem-vindos para tentar cronometrar o mercado e vender e comprar em um esforço para minimizar essas perdas de curto prazo. Mas é claro que o risco é perder os grandes ralis que ocorrem durante períodos voláteis, que podem causar danos irreversíveis aos retornos de longo prazo. (Consulte Mais informação SUA PARTICIPAÇÃO FAZ A DIFERENÇA, SUA PARTICIPAÇÃO FAZ A DIFERENÇA e SUA PARTICIPAÇÃO FAZ A DIFERENÇA.) Lembre-se, há toda uma indústria de profissionais com o objetivo de vencer o mercado. Poucos são capazes de superar o desempenho em um determinado ano, e desses superadores, poucos são capazes de continuar esse desempenho entra ano e sai ano.

Leia as últimas notícias financeiras e de negócios do Yahoo Finance

Siga o Yahoo Finance em Twitter, Facebook, Instagram, Flipboard, LinkedIn e YouTube

Fonte: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html