Vimos uma espécie de rali nos mercados na semana passada, mas foi apenas o famoso salto do 'gato morto'? Uma olhada nos gráficos pode sugerir isso. Desde o início de abril, vimos duas altas curtas em uma tendência de baixa – mas a segunda alta foi mais curta que a primeira, com um pico mais baixo. Os observadores do mercado estão começando a se perguntar se o gato parou de pular.

Então, como os investidores podem enfrentar esse ambiente hostil?

Kash Rangan, analista do Goldman Sachs, acredita que as ações de software, com preços atualmente deprimidos e alto potencial de alta, podem fornecer uma medida de proteção para os investidores que buscam uma postura defensiva contra a maior desaceleração do mercado.

“Embora o software seja de ciclo tardio e os investidores estejam corretamente cautelosos com as previsões de ano fiscal relativamente inalteradas, voltamos à nossa análise intrínseca como um respaldo para a divergência entre os fortes modelos de negócios dessas empresas e as avaliações atuais. Mantemos nossa visão de que o software de crescimento lucrativo pode servir como uma classe de ativos defensiva durante condições econômicas desafiadoras”, explicou Rangan.

Rangan segue sua discussão sobre ações de software 'defensivas' com duas dessas escolhas. Conforme observado, essas ações apresentam preços de ações reduzidos, mas ainda têm muito potencial de alta – na opinião de Rangan, melhor do que 50% para o próximo ano. Outros analistas concordam com Rangan? Vamos olhar mais de perto.

GitLab (GTLB)

A primeira dessas 'escolhas de software Goldman' é o GitLab, um inovador no desenvolvimento de plataformas DevOps. A empresa oferece aos clientes empresariais uma plataforma de código aberto para trabalho de devops, que promete aumentar a velocidade e a eficiência, além de maximizar o retorno geral do produto final. O insight inovador do GitLab foi permitir que usuários e colaboradores contribuíssem para o planejamento, construção e implantação da plataforma por meio do modelo de código aberto. O GitLab oferece essa plataforma básica gratuitamente aos clientes, que também podem se inscrever para acessar atualizações e complementos proprietários.

Nos 8 anos em que o GitLab está aberto para negócios, a empresa viu seu produto se expandir para um público amplo. A empresa tem mais de 30 milhões de usuários registrados, representando mais de 100,000 empresas e organizações. A partir desta base, existem mais de 2,000 colaboradores para o código-fonte aberto.

A empresa abriu seu capital em outubro do ano passado e fechou seu primeiro dia de negociação com mais de US$ 103 por ação. A ação caiu desde então e caiu 48% em relação a essa abertura. A queda no valor das ações ocorreu mesmo quando as receitas da empresa mostraram ganhos consistentes em cada um de seus três primeiros relatórios públicos de lucros.

Nesses relatórios, a receita subiu de US$ 66.8 milhões para US$ 87.4 milhões. O mais recente, para o primeiro trimestre do ano fiscal de 1, aumentou 2023% ano a ano. Ao mesmo tempo, o prejuízo líquido da empresa foi moderado, de 75 centavos por ação há um ano para 44 centavos no relatório atual.

Nesse contexto, Rangan, do Goldman, apresenta um caso otimista para esta empresa de software de código aberto, escrevendo: 38%+ nos próximos três anos) e potencialmente atingir o ponto de equilíbrio FCF mais rápido do que o inicialmente esperado (4T24 vs estimativas de consenso do 2T25).”

“Além do GTLB oferecer a melhor plataforma em uma TAM grande e com pouca penetração de US$ 40 bilhões, vemos o culminar dos seguintes fatores que impulsionam o crescimento: 1) um NER estável e elevado (> 130%) apoiado por assentos expansão e clientes saindo de planos de assinatura com desconto 2) um mix crescente de Ultimate como o nível de preço preferido entre novos clientes e 3) um topo de funil mais amplo à medida que as empresas se acostumam com uma plataforma de DevOps simplificada ”, acrescentou o analista.

Essa postura levou Rangan a atualizar as ações da GTLB de Neutral para Buy, e sua meta de preço de US$ 80 implica um potencial de valorização de um ano de ~ 51%. (Para ver o histórico de Rangan, clique aqui)

A visão otimista do Goldman não é atípica aqui, já que a classificação de consenso da Strong Buy nesta ação é unânime e apoiada por nada menos que 9 análises positivas de analistas. A ação está sendo vendida por US$ 53.14 e seu preço-alvo médio de US$ 68.88 indica que há espaço para um crescimento de ~ 30% nos próximos 12 meses. (Veja a previsão de ações GTLB no TipRanks)

Corporação Atlassiana (EQUIPE )

A segunda escolha de software do Goldman que estamos analisando é a Atlassian, uma empresa que trabalha no mundo B2B. A Atlassian oferece software de otimização do local de trabalho para clientes corporativos; o produto mais conhecido da empresa, o Jira, permite que gerentes e funcionários contribuam juntos para atribuir, organizar e rastrear tarefas no local de trabalho. A Atlassian oferece uma variedade de outros produtos de software para locais de trabalho para uma variedade de usos em trabalho em equipe e colaboração.

A qualidade e a aplicabilidade dos produtos da Atlassian podem ser vistas por um simples acompanhamento de suas receitas nos últimos dois anos. A empresa viu a receita crescer de forma consistente, apesar – ou talvez por causa – da pandemia do COVID. Quando as políticas de bloqueio entraram em vigor, o software da Atlassian, que ajudou a facilitar o trabalho remoto, encontrou uma nova demanda – e manteve sua base de clientes expandida.

Em seu relatório trimestral mais recente, referente ao terceiro trimestre do ano fiscal de 2022, a Atlassian mostrou US$ 740.5 milhões no faturamento. Isso foi um aumento de 30% ano a ano e um recorde da empresa para receita trimestral. O prejuízo líquido da empresa no trimestre recente, de 47 centavos por ação, ficou em linha com os 48 centavos reportados no mesmo trimestre do ano passado.

Nos últimos meses, a Atlassian vem trabalhando para transferir seus produtos, junto com clientes novos e existentes, para a nuvem, um movimento que a tornará uma empresa de software por assinatura no modelo SaaS. A Atlassian está promovendo a mudança como uma melhoria em confiabilidade, segurança, privacidade e conformidade para sua base de clientes.

Os produtos aplicáveis da Atlassian e os negócios de nuvem emergentes, na visão de Rangan, oferecem um caminho a seguir para a empresa – em uma trilha que está apenas começando.

“Com cerca de 226,000 clientes e US$ 2.6 bilhões em receita hoje, a empresa aproveitou apenas uma fração das 2.2 milhões de empresas com mais de 10 trabalhadores do conhecimento e oportunidades de mercado de US$ 29 bilhões (estimada para crescer para US$ 176 até 2025). A disponibilidade de uma oferta gratuita de seus produtos é uma vantagem competitiva para o TEAM que permite tendências de adoção de clientes fortes e estáveis com melhor eficiência de vendas/marketing”, explicou Rangan.

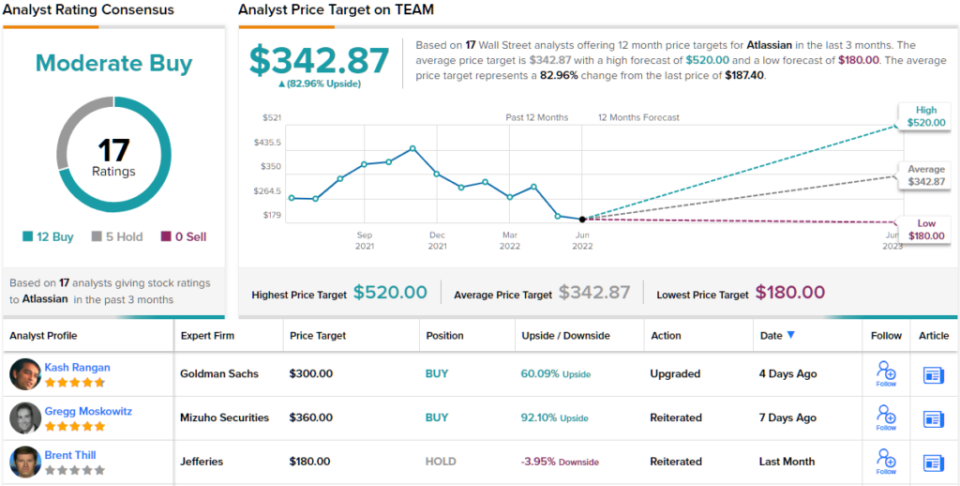

Esta é outra ação que recebe uma atualização do analista do Goldman, que a eleva de Neutra para Compra. A meta de preço de US$ 300 da Rangan implica um aumento de 60% no próximo ano. (Para ver o histórico de Rangan, clique aqui)

Ao todo, esta empresa de software recebeu 17 análises recentes de analistas, incluindo 12 compras e 5 retenções, dando-lhe uma classificação de consenso de compra moderada. O preço-alvo médio da ação de US$ 342.87 sugere um aumento de um ano de ~83% em relação ao preço atual da ação de US$ 187.40. (Veja a previsão de ações da TEAM no TipRanks)

Para encontrar boas idéias para negociação de ações com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Aviso Legal: As opiniões expressas neste artigo são exclusivamente as dos analistas apresentados. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html