A Casa Branca finalmente divulgou na quarta-feira seu programa de alívio de dívidas de empréstimos estudantis, dizendo que cancelará até US$ 20,000 em dívidas por mutuário para famílias que ganham até US$ 250,000.

Os economistas do Goldman Sachs Joseph Briggs e Alec Phillips analisaram os números e chegaram a uma conclusão talvez chocante tanto para os apoiadores quanto para os detratores do plano - que não será grande coisa, dizendo que as manchetes são maiores do que o impacto macroeconômico.

Se todos os mutuários elegíveis para o programa se inscreverem, isso reduzirá os saldos de empréstimos estudantis em cerca de US$ 400 bilhões, ou 1.6% do PIB. Isso não é certo - os economistas apontam que os programas anteriores para reduzir os pagamentos de empréstimos não atingiram a adesão total.

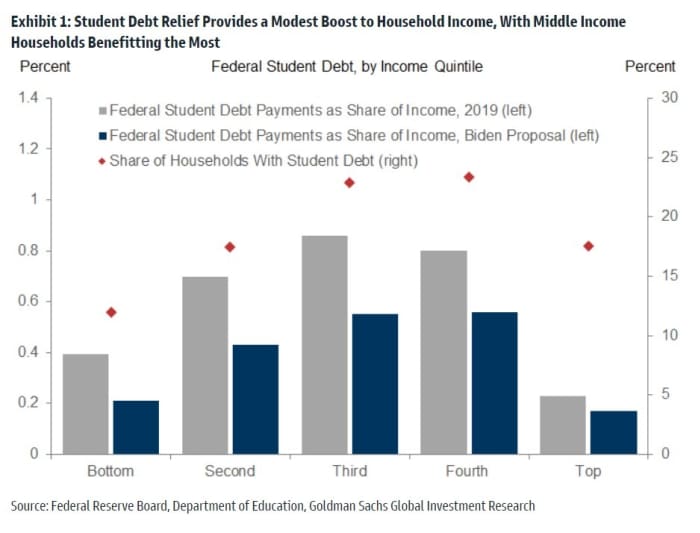

Os economistas então se basearam nos dados do Departamento de Educação, bem como na pesquisa do Federal Reserve sobre finanças do consumidor, para estimar o aumento da renda e do consumo. Embora as famílias de baixa renda vejam o maior corte proporcional nos pagamentos de dívidas, a maioria delas não tem dívidas estudantis. Os ricos, por outro lado, são limitados pelos limites de renda associados ao alívio. As famílias de renda média serão as mais beneficiadas.

Qual é o impacto? Os pagamentos cairão de 0.4% da renda pessoal para 0.3%. “Esta modesta redução nos pagamentos da dívida como parcela da renda implica apenas um modesto aumento do PIB. Relativamente a um contrafactual em que termina a tolerância da dívida e os pagamentos normais da dívida são retomados, as nossas estimativas implicam um aumento de 0.1 ponto percentual no nível do PIB em 2023 com efeitos menores nos anos subsequentes devido à maturação natural dos empréstimos estudantis, bem como o crescimento contínuo do PIB nominal”, dizem eles.

Há também uma compensação - o fim da pausa no pagamento do empréstimo estudantil no final do ano. “Assim, embora o novo programa de perdão de dívidas aumente um pouco o consumo, o efeito combinado do perdão da dívida e da retomada do pagamento será ligeiramente negativo”, escreve a equipe do Goldman.

Na questão quente do dia, a inflação, a equipe do Goldman também não espera muita diferença. “O perdão de dívidas que reduz os pagamentos mensais é um pouco inflacionário isoladamente, mas a retomada dos pagamentos provavelmente compensará isso”, dizem eles.

Há um outro elemento - uma proposta para reduzir os pagamentos mensais para 5% da renda, dos atuais 10%. "Todas as outras coisas iguais, deve reduzir o tamanho dos pagamentos mensais de muitos mutuários quando eles forem retomados em janeiro, aumentando assim a renda disponível das famílias e aumentando ainda mais o déficit federal", dizem os economistas.

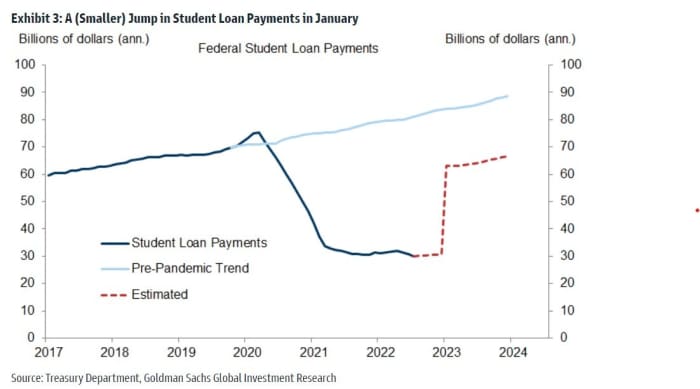

Quando os pagamentos forem retomados em janeiro, eles provavelmente aumentarão em cerca de US$ 35 bilhões anualizados, ou cerca de US$ 20 bilhões a menos do que teria feito.

Isso aumentará o déficit em cerca de US$ 400 bilhões nos próximos dois anos. Mas não terá muito impacto na emissão do Tesouro, já que o governo já financiou esses empréstimos. Mesmo com a possibilidade de que os legisladores desejem um programa maior no futuro, os analistas do Goldman apontam que não houve muita reação nos mercados de renda fixa. “Isso sugere que os participantes do mercado podem estar tratando isso como um evento único que não implica em maior alívio da dívida (e níveis mais altos de dívida) no futuro”, disseram eles.

Fonte: https://www.marketwatch.com/story/goldman-sachs-has-run-the-numbers-on-student-loan-relief-heres-their-assessment-11661417918?siteid=yhoof2&yptr=yahoo