O duplo golpe do aumento das taxas de hipotecas e dos preços das casas em disparada levou ao “colapso” da acessibilidade das moradias nos Estados Unidos, de acordo com a equipe de Chris Flanagan no BofA Global Research.

A situação ficou tão ruim que agora se compara às “leituras de acessibilidade historicamente baixas” no quarto trimestre de 1987 e no primeiro trimestre de 2005, de acordo com a equipe do BofA.

Notavelmente, esses anos coincidem com a “Segunda-feira Negra” crash da bolsa de 1987, quando o Dow Jones Industrial Average

DJIA,

caiu cerca de 22.6% em um único pregão, e o início da crise das hipotecas subprime como os preços das casas subiram de 2000 a 2005, e atingiu uma alta de vários anos em 2006.

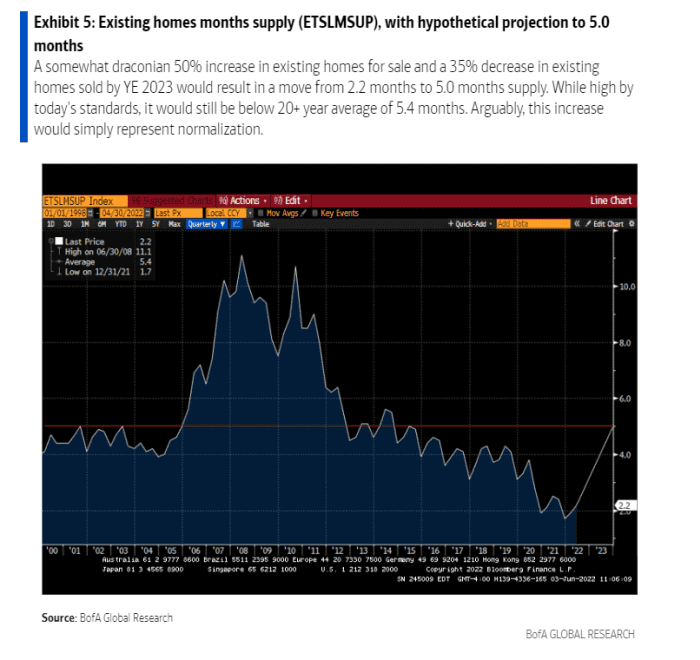

As vendas de casas existentes caíram 33% após o crash de 1987 e 45% após o desastre das hipotecas subprime. “Neste ciclo, achamos plausível um declínio de 35% das vendas de casas existentes do pico ao vale”, escreveu a equipe de Flanagan, em uma nota semanal ao cliente.

Depois que os preços das casas dispararam um recorde de 20.6% ao ano em março eles provavelmente “estão nos picos ou perto dos picos deste ciclo”, escreveu a equipe, considerando que uma parte da valorização provavelmente decorre de historicamente baixos taxas de hipoteca que desde então desapareceram.

O custo de uma hipoteca fixa de 30 anos quase dobrou para cerca de 5.25% em maio de 2.75% no inverno passado. A alta ocorreu quando o Federal Reserve começou a elaborar planos para aumentar as taxas de juros e cortar seu balanço patrimonial de quase US$ 9 trilhões em uma tentativa de combater a inflação que recentemente atingiu uma alta de quase 40 anos.

Embora os preços das casas tenham continuado a subir este ano, a riqueza das famílias amarrada em ações e títulos sofreu, com o índice S&P 500

SPX,

14% de sua alta de fechamento de 3 de janeiro até segunda-feira e o Nasdaq Composite Index

COMP,

quase 24% abaixo de seu pico, de acordo com dados do FactSet.

No entanto, mesmo em um cenário um tanto “draconiano”, onde o “lado da oferta de habitação é significativamente alterado pela acessibilidade reduzida, o lado da oferta permanece excepcionalmente favorável” para a valorização do preço das casas, escreveu a equipe de Flanagan.

Por quê? Culpe a bagunça das hipotecas subprime e décadas de underbuilding. Esses catalisadores levaram a uma baixa oferta recorde de residências existentes (veja o gráfico), que levará tempo para “normalizar”.

A crise imobiliária provavelmente persiste, mesmo que a demanda diminua.

BofA Global

A oferta de moradias estava apertada antes que a pandemia piorasse, pois muitas famílias procuravam casas maiores fora das grandes cidades para se adaptar ao trabalho remoto. Esse continua sendo um fator-chave na previsão do BofA de que os preços das casas subam 15% em 2022 e 5% em 2023.

“Os abrigos ainda são escassos e os imóveis residenciais ainda são uma boa proteção contra a inflação: na medida em que houver algum problema na habitação e surgirem vendedores forçados, achamos que os compradores ocupados ou não ocupados pelos proprietários estarão lá pelo menos parcialmente. absorver as vendas”, disseram.

Mais: O mercado imobiliário está aquecido. O Fed pode esfriá-lo antes que ele falhe?

Fonte: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo