Em pouco mais de três semanas, Nvidia (NVDA) deve divulgar seus ganhos no primeiro trimestre de 1. Talvez em preparação para esse grande evento, o banco de investimentos Morgan Stanley anunciou que está retomando a cobertura da gigante de semicondutores - e forneceu algumas reflexões sobre a empresa antes dos lucros.

“Nvidia”, escreve analista do Morgan Stanley Joseph Moore, “continua sendo um dos melhores nomes de crescimento no espaço de semis [e] é uma holding central”. Por esse motivo, o analista diz que a abordagem do Morgan Stanley será “pelo menos manter uma ponderação de mercado nas ações e procurar pontos de excesso de peso”. Em outras palavras, Moore parece estar dizendo aqui que, sob nenhuma circunstância, o Morgan Stanley consideraria a classificação da Nvidia como venda.

Moore observa que a Nvidia construiu “um negócio de nuvem forte e diferenciado [inteligência artificial / aprendizado de máquina] e uma posição de liderança em jogos”. Dito isto, o negócio de jogos apresenta algumas preocupações.

Os números de jogos de curto prazo parecem “sólidos”, diz Moore, e a longo prazo também, o analista diz estar otimista com as “perspectivas e posicionamento de mercado” da Nvidia. No entanto, ele prevê uma desaceleração nas receitas de jogos “que deve resultar em um 2023 modestamente desafiador” – ajudada apenas parcialmente pela força da Nvidia na venda de chips de servidor para data centers.

Tanto para o negócio. Agora vamos considerar o preço das ações. A Nvidia continua a aumentar as vendas e os lucros por enquanto, mas, mesmo assim, “o crescimento dos lucros provavelmente será parcialmente compensado pela compressão múltipla”, especialmente à medida que a inflação e as taxas de juros aumentam e os investidores se tornam menos dispostos a pagar grandes preços pelos lucros no futuro. futuro. Isso pode ser um problema para as ações da Nvidia, que são vendidas por “um prêmio significativo para todo o resto”.

Pelos cálculos de Moore, as ações da Nvidia são vendidas por 38 vezes os lucros do ano atual e 32 vezes as previsões para os lucros em 2023. (Valorizada nos lucros finais, a ação tem um P/L ainda mais alto de 48). Mesmo a medida mais generosa de ganhos, portanto, exigiria que a Nvidia alcançasse e mantivesse 32% de crescimento de lucro a longo prazo para manter uma taxa de PEG de 1.0 – e 32% de crescimento a longo prazo poderia ser problemático.

Em parte, é porque esses múltiplos já são tão altos que “as ações foram negociadas de lado desde a venda mais ampla de tecnologia de alto crescimento que vimos no início do ano”. Mas uma segunda razão para o fracasso da Nvidia em superar o desempenho nos últimos tempos é porque o negócio de jogos deve desacelerar este ano.

À medida que a pandemia diminui, os folhetos do governo secam e os americanos voltam ao escritório para trabalhar, haverá menos tempo e menos dinheiro disponível para gastar em jogos e hardware de jogos, diminuindo as vendas das GPUs que sempre foram O forte da Nvidia. Além disso, a recente fraqueza nos preços das criptomoedas está prejudicando a demanda por GPUs Nvidia que foram reaproveitadas para mineração de criptomoedas, colocando em risco “cerca de US$ 800 milhões por trimestre [em vendas de chips gráficos] em todo o setor”.

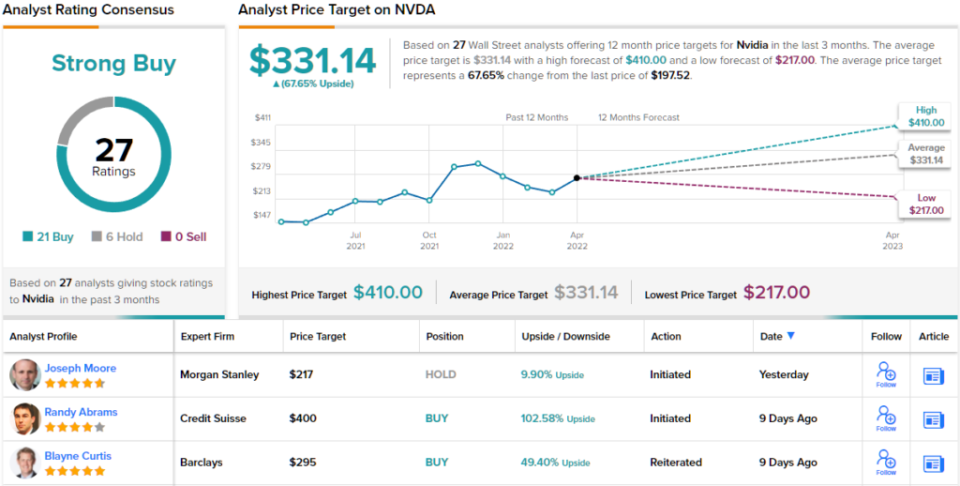

Com essas preocupações em mente, Moore atribui à Nvidia uma classificação de peso igual (ou seja, Hold) por enquanto e um preço-alvo de US$ 217. Pela própria admissão do analista, no entanto, “igual peso” é uma classificação tão baixa quanto o Morgan Stanley está preparado para atribuir à Nvidia. (Para ver o histórico de Moore, clique aqui)

O resto da rua é mais otimista que o Morgan Stanley. 21 Compras e 6 Retenções foram emitidas nos últimos três meses, tornando o NVDA uma Compra Forte. Em US$ 331.14, o preço-alvo médio traz o potencial de alta para ~68%. (Veja a previsão de ações do NVDA no TipRanks)

Para encontrar boas idéias para negociação de ações de tecnologia com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Aviso Legal: As opiniões expressas neste artigo são exclusivamente as dos analistas apresentados. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html