Este post foi publicado originalmente em TKer.co

As ações caíram na semana passada, com o S&P 500 caindo 3.4%. O índice está agora 9.9% acima de sua baixa de fechamento de 12 de outubro de 3,577.03 e abaixo de 17.9% de sua alta de fechamento de 3 de janeiro de 4,796.56.

Na semana passada, publiquei um resumo de Perspectivas dos analistas de Wall Street para ações em 2023.

Em poucas palavras, eles estavam excepcionalmente pessimistas, com mais da metade deles prevendo que o S&P 500 fecharia 2023 em baixa no ano.

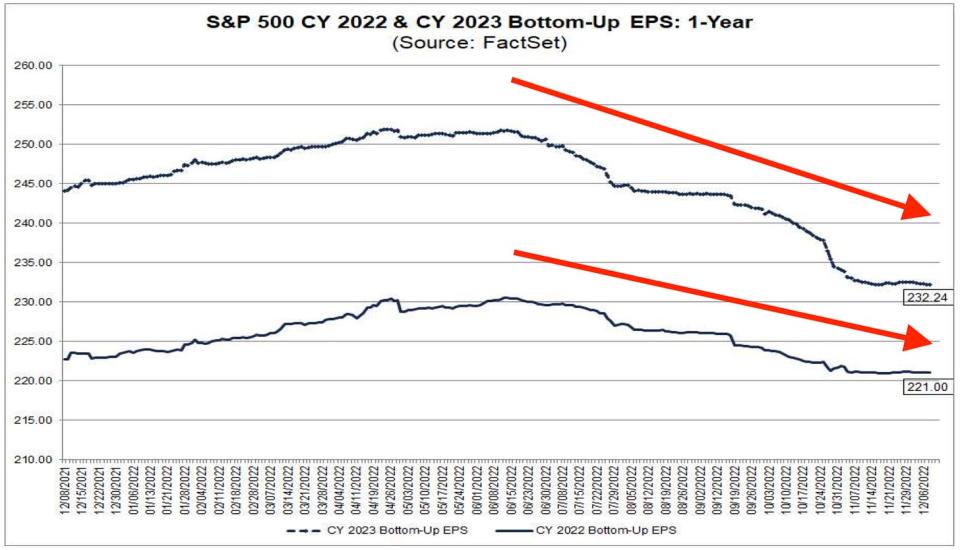

Um risco comumente citado era a expectativa de que as estimativas de ganhos seriam revisado para baixo ainda mais dos níveis atuais. (Myles Udland, do Yahoo Finance, teve uma boa discussão sobre isso na sexta-feira.) De acordo com FactSet, os analistas esperam que os ganhos do S&P 500 subam para US$ 232 por ação em 2023. Mesmo depois meses de revisões em baixa, este valor é superior a todas as estimativas fornecidas pelo estrategistas de ações citados por TKer.

Porque os ganhos são o mais importante driver de ações no longo prazo, isso é um pouco alarmante.

No entanto, pelo menos um dos principais analistas argumenta que essas preocupações são “exageradas”.

Há pelo menos duas coisas a considerar.

Saber para onde vão os ganhos não o ajudará

Primeiro, a taxa de crescimento dos lucros do próximo ano não diz muito sobre o que os preços das ações farão no curto prazo.

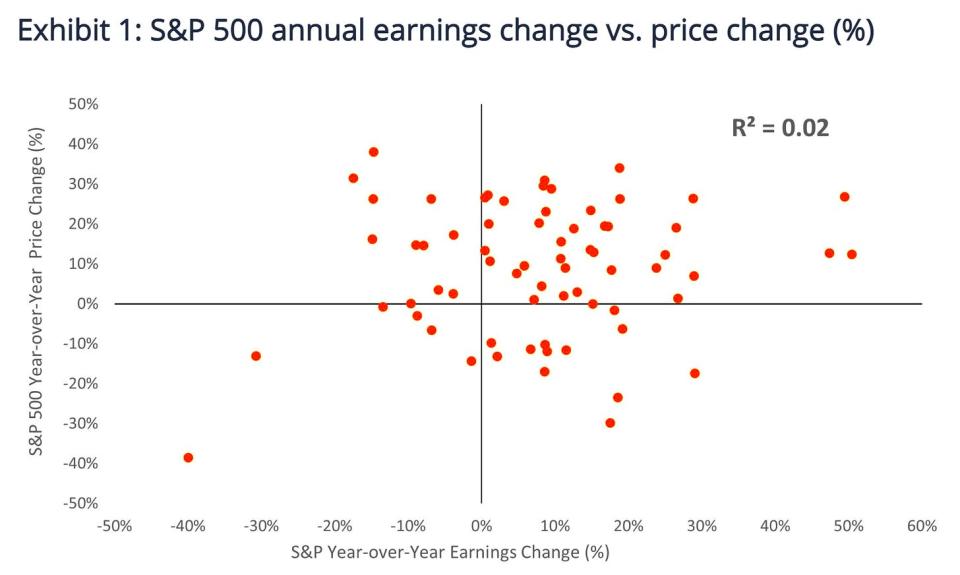

Aneet Chachra, gerente de portfólio da Janus Henderson, revisou o histórico e descobriu que as duas variáveis efetivamente não tinham relação.

“Infelizmente, prever corretamente os ganhos futuros é menos útil do que se poderia pensar”, descobriu Chachra (via John Authers). “No longo prazo, os ganhos do S&P 500 e o próprio índice, sem surpresa, acompanharam um ao outro, com ambas as séries crescendo a um ritmo médio de 8% ao ano. Mas, surpreendentemente, a correlação entre as mudanças anuais nos ganhos anuais e o índice S&P 500 é quase zero!”

Como você pode ver no gráfico de Chachra, o gráfico de dispersão é bastante caótico. Com um R-quadrado de 0.02, não há efetivamente nenhuma relação estatística linear entre o crescimento dos ganhos em um ano e o desempenho do mercado de ações em um ano.

“'Saber' antecipadamente o crescimento dos lucros do próximo ano fornece muito pouca percepção sobre qual será o retorno do preço das ações no próximo ano”, disse Chachra.

Isso está de acordo com o fato de que as avaliações em um ano dizem pouco sobre o que os preços das ações farão no próximo ano. E enquanto estamos falando sobre os perigos de prever o curto prazo, os retornos do mercado de ações do ano passado também não dizem muito sobre os retornos do próximo ano.

O fundo do mercado pode estar independentemente

Em segundo lugar, os ganhos historicamente caíram depois de ações no fundo do poço. Em outras palavras, não podemos descartar a possibilidade de que a baixa de outubro no S&P 500 seja um precursor típico de uma eventual baixa de curto prazo nos ganhos sobre a qual ainda não aprendemos.

Ari Wald, chefe de análise técnica da Oppenheimer, analisou os números e publicou suas descobertas em uma nota de pesquisa de 26 de novembro. Enfase adicionada:

Nada disso sugere que podemos descartar o risco de ações em dificuldades em 2023. Em vez disso, é apenas para alertar contra ficar muito confiante sobre a perspectiva de ações caindo ainda mais, especialmente com os preços baixos já.

Revendo as macrocorrentes 🔀

Havia alguns pontos de dados notáveis da semana passada a serem considerados:

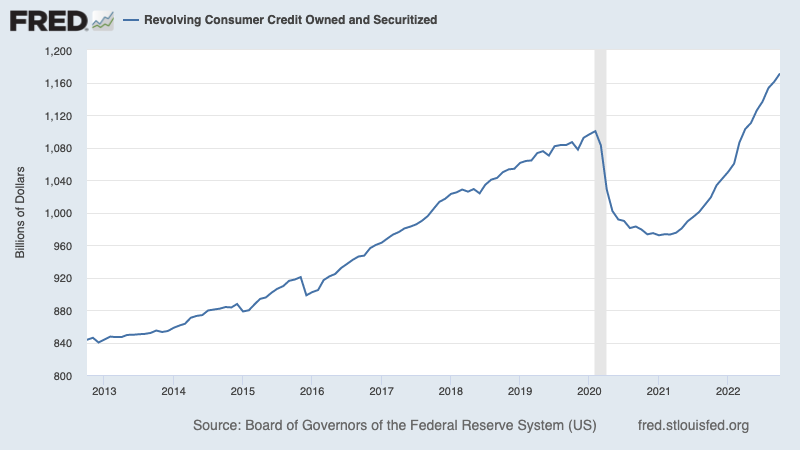

💳 Consumidores estão contraindo mais dívidas. Conforme Dados da Reserva Federal, o saldo total de crédito rotativo ao consumidor aumentou para US$ 1.17 trilhão em outubro. O crédito rotativo consiste na maioria das vezes de empréstimos de cartão de crédito.

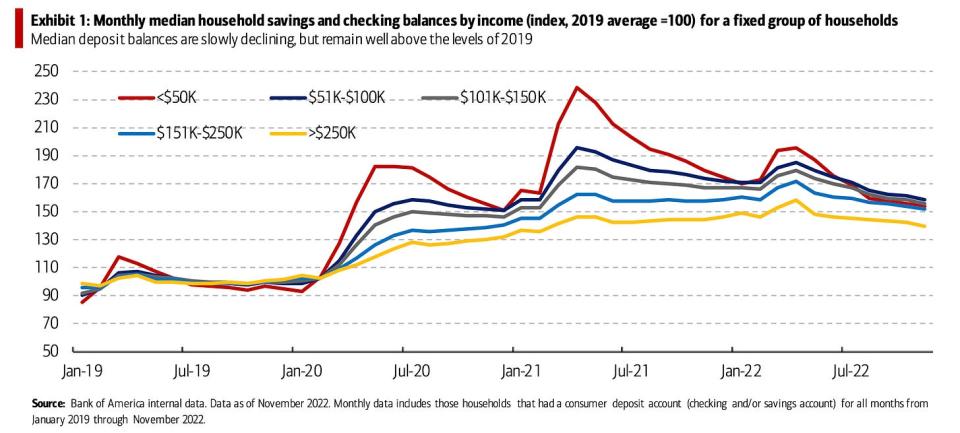

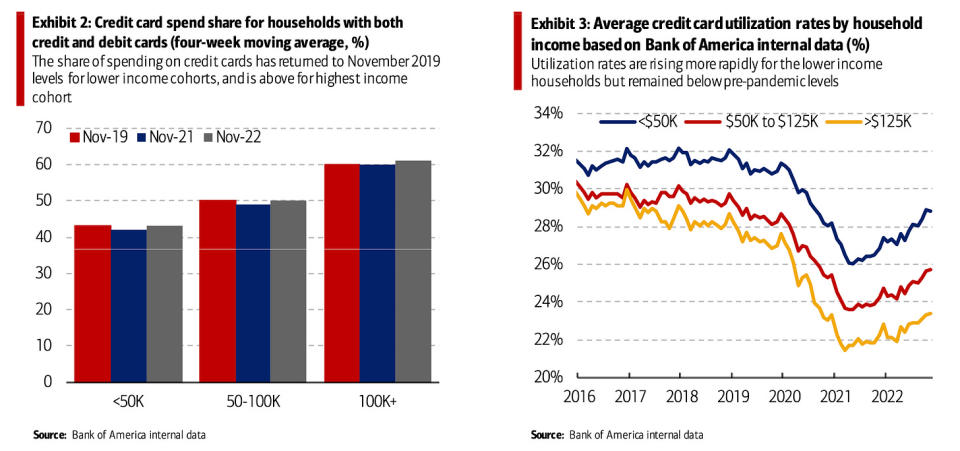

???? Mas, no geral, os consumidores permanecem em boa situação financeira. Conforme Bank of America, os saldos das contas correntes e de poupança das famílias permanecem acima dos níveis pré-pandêmicos em todos os grupos de renda.

E embora o uso do cartão de crédito tenha aumentado, os consumidores estão longe de estourar o limite de seus cartões – conforme refletido pelas taxas de utilização abaixo dos níveis pré-pandemia.

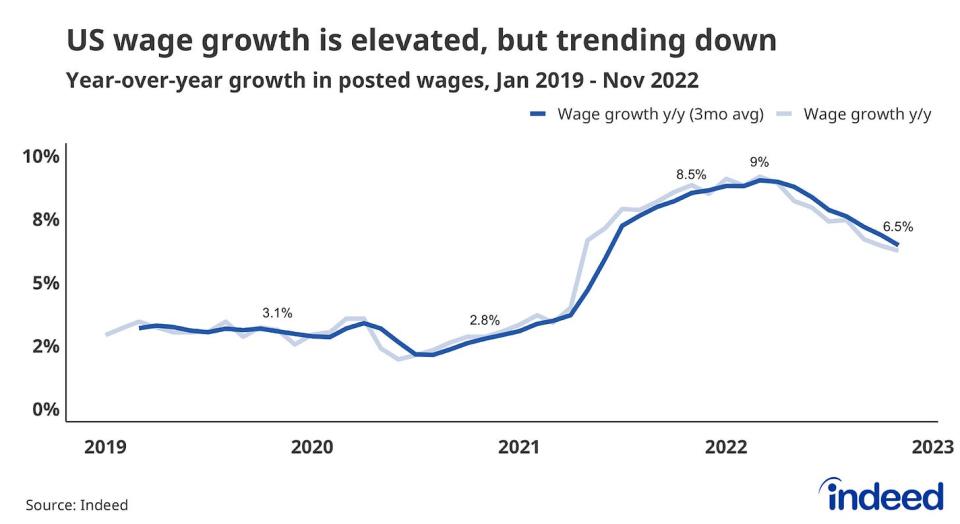

💸 Os salários estão crescendo, mas o crescimento está diminuindo. De Laboratório de contratação de fato: “Em novembro, os salários postados cresceram fortes 6.5% em relação ao ano anterior. Mas esse número aparentemente impressionante representou uma desaceleração substancial em relação ao pico de crescimento de 9% registrado em março de 2022. A queda foi amplamente sentida, com menos de um quinto das categorias de trabalho apresentando crescimento salarial constante ou crescente.

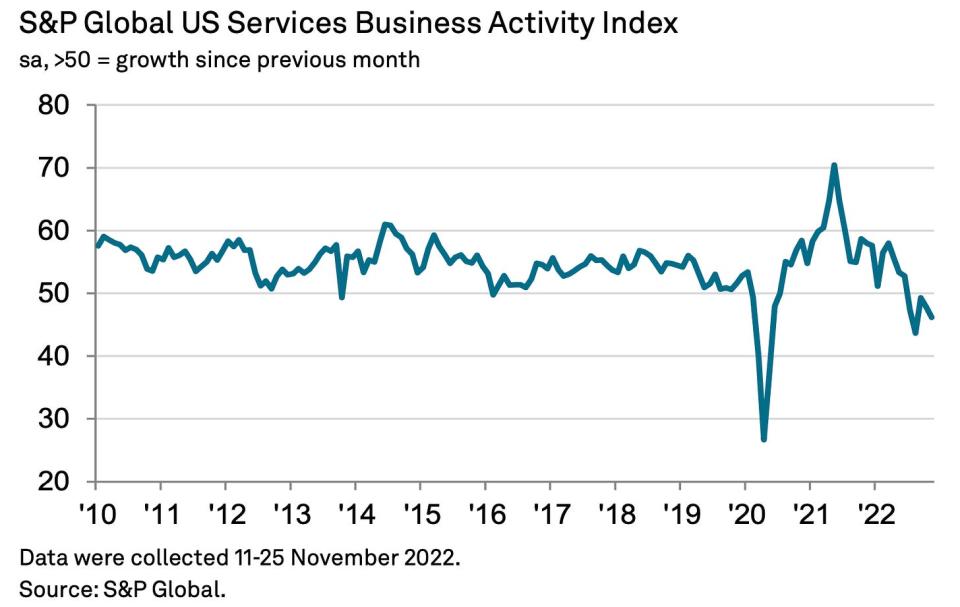

🤷🏻♂️ Pesquisas do setor de serviços pintam um quadro misto. De acordo com um Inquérito ISM, o crescimento da atividade do setor de serviços acelerou em novembro. Do relatório: “Com base nos comentários dos entrevistados do Comitê de Pesquisa de Negócios, o aumento da capacidade e os prazos de entrega mais curtos resultaram em uma melhoria contínua na cadeia de suprimentos e no desempenho logístico. Um novo período fiscal e a temporada de férias contribuíram para uma atividade comercial mais forte e aumento do emprego."

No entanto, uma pesquisa semelhante realizada por S&P Global sugeriu o contrário. Do relatório: “Os dados da pesquisa estão fornecendo um sinal oportuno de que a saúde da economia dos EUA está se deteriorando em um ritmo acentuado, com mal-estar se espalhando pela economia para abranger manufatura e serviços em novembro. Os dados da pesquisa são amplamente consistentes com a contração da economia dos EUA no quarto trimestre a uma taxa anualizada de aproximadamente 1%, com o declínio ganhando força à medida que nos aproximamos do final do ano.”

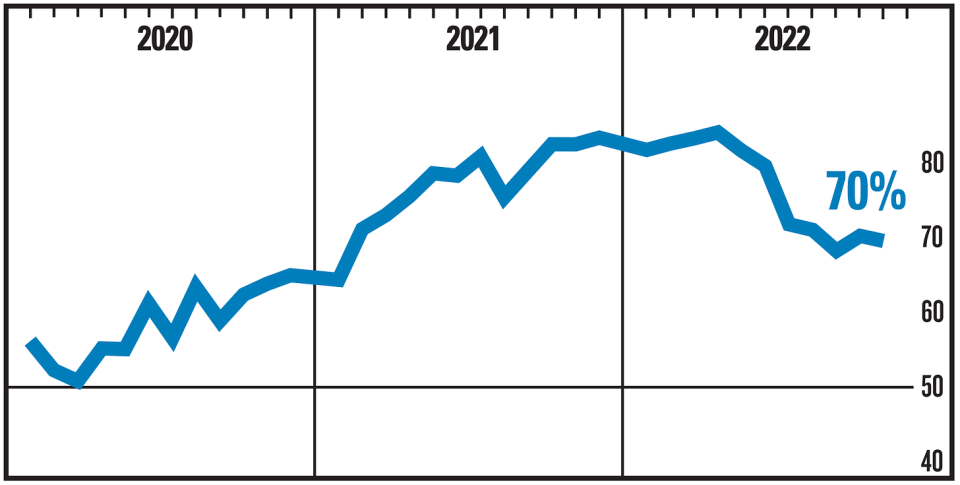

📉 A inflação de preços de serviços está diminuindo. As pesquisas de serviços ISM e S&P Global confirmaram que a inflação de preços de serviços esfriou em novembro. Do ISM: “O Índice de Preços caiu 0.7 ponto percentual em novembro, para 70 por cento”. é um bom presságio para a inflação continuar a recuar nos próximos meses, potencialmente de forma bastante significativa."

📉 A inflação de preços no atacado está diminuindo. De acordo com Bureau of Labor Statistics, o índice de preços ao produtor (PPI) em novembro subiu 7.4% em relação ao ano anterior. Excluindo alimentos, energia e comércio, os núcleos de preços subiram 4.9%. Em uma base mensal, o PPI subiu 0.3%, enquanto o núcleo do PPI acelerou para 0.3%.

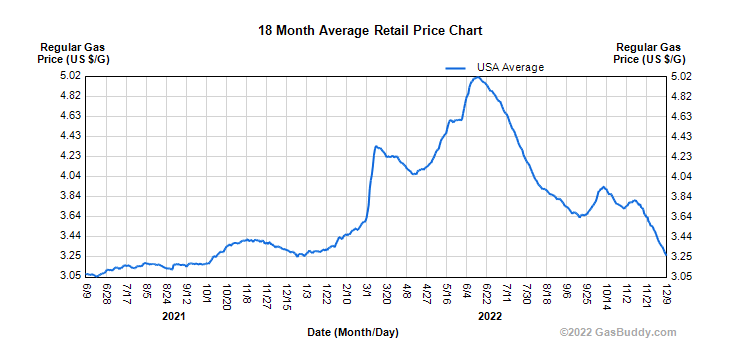

⛽️ Os preços do gás estão em baixa. A alta deste ano nos preços da gasolina desapareceu.

???? Expectativas sobre inflação melhoram. Do dezembro da Universidade de Michigan Pesquisa de consumidores: “As expectativas de inflação para o ano seguinte melhoraram consideravelmente, mas permaneceram relativamente altas, caindo de 4.9% para 4.6% em dezembro, a leitura mais baixa em 15 meses, mas ainda bem acima de 2 anos atrás. Quedas nas expectativas de inflação de curto prazo foram visíveis na distribuição de idade, renda, educação, bem como na identificação partidária. Em 3.0%, as expectativas de inflação de longo prazo permaneceram dentro da faixa estreita (embora elevada) de 2.9-3.1% por 16 dos últimos 17 meses.

⛓️ Cadeias de suprimentos apertadas, mas estão muito melhores do que há um ano. O Fed de Nova York Índice de Pressão da Cadeia de Suprimentos Global1 — um composto de vários indicadores da cadeia de suprimentos — deteriorou-se ligeiramente em novembro. Do relatório: “O maior fator que contribuiu para o aumento das pressões da cadeia de suprimentos foram os prazos de entrega chineses, embora tenham sido mostradas melhorias nos prazos de entrega nos EUA e nas compras de Taiwan”.

Juntando tudo 🤔

A inflação está esfriando dos níveis máximos. No entanto, a inflação continua quente e deve esfriar muito mais antes que alguém se sinta confortável com os níveis de preços. Então devemos esperar que o Federal Reserve continuará a apertar a política monetária, o que significa condições financeiras mais rígidas (por exemplo, taxas de juros mais altas e padrões de empréstimo mais rígidos). tudo isso significa as batidas do mercado vão continuar e o risco economia afunda em uma recessão se intensificará.

Mas é importante lembrar que enquanto os riscos de recessão estão aumentando, os consumidores vêm de uma posição financeira muito forte. Os desempregados são conseguir empregos. Aqueles com empregos estão recebendo aumentos. E muitos ainda têm excesso de poupança para tocar. De fato, fortes dados de gastos confirmam essa resiliência financeira. Então é muito cedo para soar o alarme do ponto de vista do consumo.

Neste ponto, qualquer é improvável que a crise se transforme em calamidade econômica dado que o saúde financeira de consumidores e empresas continua muito forte.

Como sempre, os investidores de longo prazo devem se lembrar que recessões e mercados em baixa são apenas parte do acordo quando você entra no mercado de ações com o objetivo de gerar retornos de longo prazo. Enquanto mercados tiveram um ano terrível até agora, as perspectivas de longo prazo para as ações permanece positivo.

Este post foi publicado originalmente em TKer.co

Sam Ro é o fundador da TKer.co. Siga-o no Twitter em @SamRo

Leia as últimas notícias financeiras e de negócios do Yahoo Finance

Baixe o aplicativo Yahoo Finance para Apple or Android

Siga o Yahoo Finance em Twitter, Facebook, Instagram, Flipboard, LinkedIn e YouTube

Fonte: https://finance.yahoo.com/news/one-of-the-most-frequently-cited-risks-to-stocks-in-2023-is-overstated-140558319.html