Paul Volcker está de volta aos holofotes depois que o presidente do Federal Reserve, Jerome Powell, citou com aprovação sua onda de aumento das taxas de juros para domar a inflação na década de 1970.

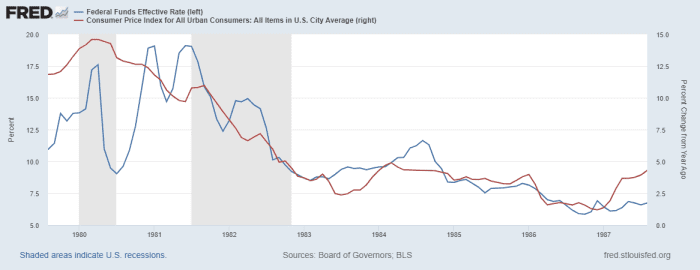

Mas o que menos se fala é que Volcker também cortou as taxas de juros. David Rosenberg, fundador e presidente da Rosenberg Research, aponta que a mudança na direção das taxas por Volcker começou com a inflação em 11.8%.

Concedido, o caminho da taxa não era uma linha reta para baixo, mas o gráfico mostra que ele estava disposto a cortar as taxas - ou pivô, no jargão de hoje - com a inflação ainda em taxas muito altas.

“Na verdade, durante o mandato de Volcker, a inflação só caiu abaixo de 2% no final – em abril de 1986. Quando isso aconteceu, a taxa de fundos caiu 1,200 pontos-base”, disse Rosenberg.

Trazendo a conversa de volta à situação atual, Rosenberg disse que o Fed pode obter taxas de até 4% no início do próximo ano e depois fazer uma pausa.

“Mas as taxas de juros, por sua natureza, são cíclicas, e sinto uma grande reversão a essa altura do ano que vem”, disse ele. “Especialmente porque estaremos no caminho certo para a tendência anual no deflator principal do PCE, com base nas defasagens do dólar e dos mercados de commodities, para facilitar e possivelmente passar de 3% até o próximo ano. E como Volcker mostrou, 'manter o foco' tem um prazo de validade - e você não precisa ver 2% para que esse ciclo de taxas reverta o curso.

O rendimento de 2 anos

TMUMUSD02Y,

que é particularmente sensível às expectativas das taxas de política do Federal Reserve, subiu 2.76 pontos percentuais este ano.

Fonte: https://www.marketwatch.com/story/paul-volcker-didnt-wait-for-inflation-to-get-back-to-2-before-pivoting-11662732704?siteid=yhoof2&yptr=yahoo