O mix de portfólio tradicional de 60% de ações e 40% de títulos, historicamente visto como a alocação mais segura para investidores de tolerância a risco moderado, “está em perigo” à medida que o Federal Reserve se prepara para sua primeira campanha de alta de juros desde 2015-2018. de acordo com os analistas do JPMorgan Chase & Co..

Os títulos do Tesouro, atingidos pela perspectiva de aumentos de juros nos próximos meses, estão em seu pior início de ano nas últimas três ou quatro décadas, com base no Dow Jones Market Data. A venda agressiva de títulos levou os rendimentos a máximas de dois anos nesta semana, o que está cobrando um preço das ações. Todos os três principais índices de ações caíram para 2022 – com o Nasdaq Composite COMP, pesado em tecnologia, tendo o maior impacto, caindo cerca de 7%.

A venda ampla de ambas as classes de ativos em 2022 levou a uma perda acumulada no ano de 3.2%, na terça-feira, em carteiras compostas por 60% no índice S&P 500

SPX,

e 40% em obrigações com grau de investimento, incluindo títulos do Tesouro. Essa é uma reviravolta em relação ao passado, quando os títulos agiam como uma proteção contra quedas no mercado de ações, subindo de preço e demanda à medida que os investidores se reuniam em refúgios seguros durante as vendas de ações. O mix 60/40 gerou um retorno anual médio histórico de 8.2% de 1926 a 2020, de acordo com o Vanguard Group Inc.

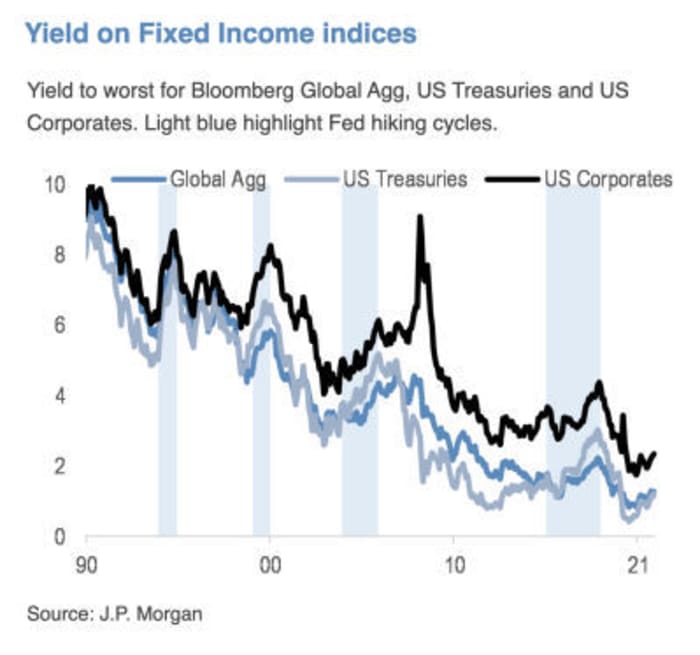

"As maiores preocupações do mercado agora parecem estar girando em torno do Fed e das implicações do aumento das taxas", escreveram o estrategista do JPMorgan Thomas Salopek e outros em nota divulgada na quarta-feira. Na opinião deles, ainda há “uma recuperação substancial que precisa acontecer nos mercados de taxas”. Além disso, as expectativas do mercado sobre onde o ciclo de alta das taxas do Fed acaba “têm espaço para subir ainda mais”.

Atualmente, os mercados futuros estão precificando uma chance de quase 92% de um aumento de 25 pontos-base em março, mas também refletem uma probabilidade de 5.4% de que o aumento possa se tornar um movimento de 50 pontos-base, o que elevaria os fundos federais meta de taxa para 0.5% a 0.75% de um nível atual de zero a 0.25%, com base na ferramenta CME FedWatch. No final do ano, os traders veem um pequeno risco de que a meta da taxa básica de juros do Fed possa chegar a 1.75% a 2% ou até 2% a 2.25%.

Isso é significativo porque os rendimentos do Tesouro, que refletem parcialmente as expectativas para as taxas de juros dos EUA, provavelmente precisariam continuar subindo em relação aos níveis atuais – o que teria vários efeitos indiretos. Além de tornar o custo do empréstimo mais caro em tudo, desde hipotecas a empréstimos para automóveis e estudantes, rendimentos mais altos também desencadeiam pressão de venda por tecnologia e outras ações de crescimento, à medida que os investidores descontam as expectativas de fluxo de caixa futuro no futuro.

Fonte: JPMorgan Chase & Co.

Jeff deGraaf, fundador da Renaissance Macro Research, escreveu em uma nota de quarta-feira que “quanto mais alto o nível e mais rápido o aumento nas taxas, piores os retornos” para o S&P 500 SPX nos próximos seis meses.

Leia: Aqui está o sinal de alerta de que os rendimentos crescentes dos títulos estão enviando investidores do mercado de ações

Os investidores de renda fixa enfrentam “um dos cenários mais desafiadores” da história recente, escreveram Salopek e outros estrategistas do JPMorgan. Enquanto isso, “as ações devem ser capazes de resistir à normalização das políticas”, embora “o impacto nos setores esteja longe de ser uniforme”.

Eles disseram que estão mantendo sua preferência de longa data por “nomes de valor/cíclicos versus crescimento/alta duração”.

Salopek e sua equipe não estão sozinhos em suas opiniões sobre o perigo que o portfólio 60/40 enfrenta, mesmo que quase uma década de pedidos de seu fim não tenha dado certo. A BlackRock Inc., a maior gestora de ativos do mundo, diz em um post em seu site que “é hora de reequilibrar o portfólio desequilibrado 60/40 com fontes alternativas de diversificação e retorno”.

“Os apelos para o fim da carteira 60/40 estão corretos há anos”, disse Phillip Toews, executivo-chefe da Toews Asset Management, com sede em Nova York, que supervisiona US$ 1.3 bilhão em ativos. “O fim acaba de ser adiado devido à disponibilidade de dinheiro fácil do Fed.”

“O Fed apoiou os mercados de títulos e ações, e agora pode estar em uma posição em que também não o fará”, disse Toews por telefone na quarta-feira. O Fed “put”, um termo usado para descrever a expectativa do mercado de um Fed disposto a intervir em um mercado de ações em queda, “está kaput, desaparecido – pelo menos no que se refere a ativos financeiros”.

Os apelos pelo fim do mix 60/40 começaram a ressurgir por volta de agosto de 2019, depois que as tensões comerciais entre os EUA e a China sob o governo Trump levaram a preocupações com uma desaceleração do crescimento global.

A fórmula foi questionada novamente em meados de 2020, quando o rendimento do Tesouro de 10 anos pairava um pouco acima de zero e parecia provável que permanecesse lá. Na época, Jan Loeys, do JPMorgan, sugeriu que os investidores adotassem uma carteira composta por 40% de ações, 20% de títulos e 40% investidos em títulos com algumas características de ambos. Isso inclui obrigações de empréstimos garantidos, títulos garantidos por hipotecas comerciais, fundos de investimento imobiliário ou ações de serviços públicos.

Embora as preocupações de 2020 estivessem amplamente focadas em quanto amortecimento os baixos rendimentos poderiam oferecer em uma liquidação de ações, “”as preocupações atuais olham na outra direção: com taxas reais ainda muito baixas em relação às condições econômicas e um ciclo de alta do Fed prestes a começar. , é muito provável que os títulos produzam retornos negativos à medida que os rendimentos aumentam em um achatamento de baixa”, escreveu Salopek em um e-mail ao MarketWatch. “Portanto, esperamos ter uma duração subponderada em nossa alocação de ativos, com uma meta de 2.25% para o rendimento do Tesouro de 10 anos em 2022.”

Salopek diz que ele e os outros estrategistas do JPMorgan não estão pedindo o fim do 60/40, “mas reconhecemos que ele tem deficiências em certos ambientes de mercado” e “há momentos em que uma ou mais classes de ativos terá desempenho inferior”.

Na quarta-feira, a liquidação de títulos tomou fôlego quando os investidores voltaram para os títulos do Tesouro, enviando o rendimento de 10 anos

TMUMUSD10Y,

para 1.83%. As ações caíram no dia, com os industriais da Dow

DJIA,

queda de 0.3%, enquanto o S&P 500 e o Nasdaq Composite caíram 0.1%.

Fonte: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- próximos-meses-11642618887?siteid=yhoof2&yptr=yahoo