As nuvens estão se reunindo no horizonte econômico global. Em um sinal claro de que os bons tempos do dinheiro fácil acabaram, na semana passada, três grandes bancos centrais – o Federal Reserve dos EUA, o Banco da Inglaterra e o Banco Nacional Suíço – decretaram aumentos nas taxas de juros. Para o Federal Reserve, foi um aumento de 0.75%, o maior salto desde 1994, em reação às notícias de que a taxa de inflação ano a ano atingiu uma alta de mais de 40 anos de 8.6%.

Então, como os investidores podem enfrentar esse ambiente hostil?

Uma resposta simples é, recorrer aos especialistas. Os principais bancos de investimento empregam quadros de analistas de ações experientes e profissionais, que vasculham os mercados procurando os padrões maiores e também procurando as ações individuais que se destacarão.

A Goldman Sachs, a gigante de Wall Street, teve seu corpo de analistas fazendo exatamente isso. Eles têm apontado ações que devem mostrar ganhos consideráveis no futuro, mesmo com o declínio das previsões gerais do mercado. Nós usamos Banco de dados do TipRanks para selecionar algumas das escolhas do Goldman, e descobrimos 3 que a empresa acredita que trarão mais de 40% de retorno no próximo ano. Aqui estão os detalhes, juntamente com o comentário do Goldman.

Global-e Online (GLBE)

A primeira escolha do Goldman que veremos é a Global-e Online, uma empresa internacional de tecnologia de comércio eletrônico. A Global-e opera uma plataforma online que facilita o comércio online direto ao consumidor nos mercados transfronteiriços. A plataforma permite que os comerciantes atenuem as diferenças fiscais e alfandegárias entre vendedores e compradores e permite que os varejistas agilizem as compras on-line de seus clientes internacionais em mais de 200 mercados locais, adaptando-se às diferenças de idiomas, moedas, remessas e autoridades regulatórias. A empresa trabalha com clientes corporativos nos mercados dos EUA, Europa e Ásia.

A Global-e fez bom uso do mercado altista do ano passado. Em maio de 2021, a Global-e levantou US$ 431 milhões em seu IPO. A ação encerrou seu primeiro dia de negociação em US$ 25.50 e passou por negociações voláteis desde então, chegando a US$ 81 em setembro e caindo 70% somente neste ano.

Sobre o desempenho financeiro, a Global-e teve um 1T22 difícil. O lucro por ação da empresa, com prejuízo de 35 centavos por ação diluída, foi mais de 4 vezes mais acentuado do que o prejuízo do ano anterior de 8 centavos. A receita de primeira linha foi melhor, chegando a US$ 76.3 milhões, um aumento de 65% ano a ano. O valor bruto de mercadoria (GMV) da empresa, uma medida do que a Global-e coleta de comerciantes e compradores em cada transação, aumentou impressionantes 71% a/a no primeiro trimestre, atingindo US$ 1 milhões.

Assim, enquanto os lucros caem, os negócios sobem. analista Goldman Will Nance toma nota disso em sua revisão das ações, escrevendo: “Embora o ambiente macro permaneça altamente incerto, a empresa acredita que suas margens EBITDA de dois dígitos baixas, fluxo de caixa livre positivo, modelo eficiente de aquisição de clientes e fortes ventos a favor seculares provavelmente apoiar o crescimento e o investimento contínuos nos negócios, mesmo que vejamos uma desaceleração nas tendências de gastos mais amplas no 2S22.”

“Além disso, a empresa observou que sua contínua expansão e diversificação geográfica, sua parceria estratégica exclusiva com Shopify e a contínua demanda de comerciantes que a empresa viu devem continuar a impulsionar um forte crescimento nos próximos anos”, acrescentou Nance.

Para esse fim, Nance acredita que o potencial da Global-e justifica uma classificação de compra, e sua meta de preço de US$ 28 sugere um aumento de 43% em um ano. (Para ver o histórico de Nance, clique aqui)

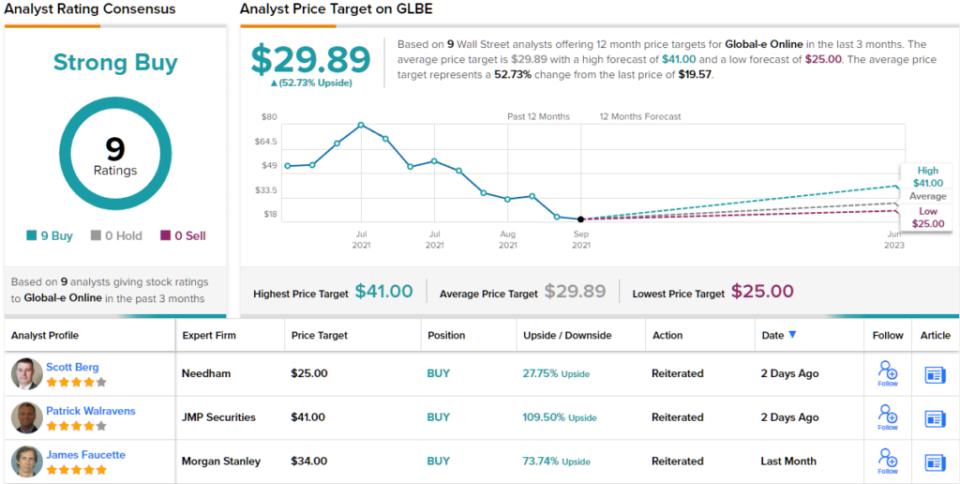

A visão do Goldman não é atípica nesta empresa de comércio eletrônico. As 9 análises recentes de analistas da GLBE são todas unânimes, como Compras, para uma classificação de consenso de Compra Forte. As ações estão sendo vendidas por US$ 19.57 e seu preço-alvo médio de US$ 29.89 é ainda mais otimista do que o Goldman Sachs permite – o que implica um aumento de ~ 53% nos próximos 12 meses. (Veja a previsão de ações da GLBE no TipRanks)

Tecnologias Innoviz (INVZ)

Em seguida, a Innoviz produz os sistemas LiDAR, um avançado sistema de sensores usado em GPS e cartografia aérea, topografia e topografia, mas que também tem aplicações em navegação e veículos autônomos. Os sistemas LiDAR usam tecnologia laser avançada (a sigla significa 'detecção e alcance de luz') para atuar como os olhos dos carros autônomos e, juntamente com a computação de IA de ponta, fazem parte da tecnologia essencial que fará veículos autônomos a realidade.

Atualmente, a Innoviz possui dois sistemas de hardware LiDAR disponíveis, a primeira geração InnovizOne e a segunda geração InnovizTwo. Esses produtos foram testados e usados em uma variedade de aplicações e condições de direção, incluindo robotaxis, tecnologia de entrega de calçada, drones industriais e veículos de consumo – bem como caminhões pesados, equipamentos industriais e drones comerciais. Ambos os sistemas são compatíveis com veículos autônomos de nível 3-5. Os sistemas LiDAR da Innoviz podem ser complementados pelo pacote de software Perceptions da empresa.

O próximo produto principal da empresa, a 'próxima geração' Innoviz360, está em desenvolvimento final para aplicações automotivas e não automotivas. Está programado para comercialização no quarto trimestre deste ano.

Em maio deste ano, a Innoviz fez um grande anúncio – que fechou um acordo com um dos maiores grupos automotivos globais para a fabricação de sistemas LiDAR. O acordo aumentou a carteira de pedidos da Innoviz em cerca de US$ 4 bilhões, para um novo total superior a US$ 6.5 bilhões. O nome do parceiro automotivo não foi divulgado, embora a Innoviz esteja atualmente trabalhando com a BMW na produção em massa de LiDAR para veículos autônomos de nível 3-5, tornando-se a primeira empresa LiDAR a fazer parceria com uma grande montadora no campo.

A Innoviz ainda está nos estágios iniciais de comercialização de seus produtos. O sistema InnovizOne está mostrando um crescimento de vendas, e a empresa espera ver suas primeiras vendas do InnovizTwo ainda este ano. As receitas, embora baixas, estão aumentando; o faturamento do 1T22 de US$ 1.8 milhão foi mais que o dobro do valor do ano anterior de US$ 0.7 milhão.

Analista Marco Delaney cobre essa ação para o Goldman, e ele vê um caminho claro a seguir com base nos recentes anúncios de contrato da empresa e em sua base sólida no nicho.

“A Innoviz experimentou um forte impulso com os compromissos desde que ganhou o programa de produção em série com um OEM global líder como fornecedor de nível 1… Continuamos a acreditar que sua vitória mais recente ressalta sua forte posição no mercado, pois agora tem 3 vitórias de produção em série contribuindo para uma carteira de pedidos prospectiva de US$ 6.6 bilhões (significativamente maior do que outros fornecedores lidar no espaço, embora observemos que há um grau de estimativa envolvido no cálculo de uma carteira de pedidos)”, escreveu Delaney.

“Embora a vitória anunciada recentemente como nível 1 represente uma oportunidade significativa de receita a longo prazo, no médio prazo a Innoviz acredita que pode gerar receita material em 2023 de ambas as vitórias anunciadas anteriormente (com BMW e um programa de ônibus autônomo L4) , bem como de mercados finais não automotivos”, acrescentou o analista.

De acordo com essa perspectiva, Delaney classifica as ações da INVZ como compra, e sua meta de preço de US$ 7 implica um potencial de valorização de um ano de ~ 69%. (Para ver o histórico de Delaney, clique aqui)

Em suma, as ações da Innoviz são unânimes, com 3 compras apoiando a classificação de consenso de compra forte da ação. As ações são vendidas por US$ 4.13, e o preço-alvo médio de US$ 8 sugere um potencial de valorização de ~ 94%. (Veja a previsão de ações da INVZ no TipRanks)

Adobe, Inc. (ADBE)

Vamos encerrar com um dos nomes mais conhecidos em software, Adobe. Esta empresa alcançou dois dos principais objetivos de qualquer empresa: uma linha de produtos sólida com um forte número de seguidores e uma marca sólida para apoiá-la. A Adobe é conhecida como desenvolvedora do formato PDF, bem como de produtos como Photoshop, Illustrator e InDesign, agora disponíveis como ofertas SaaS por meio da Creative Cloud proprietária.

Além disso, a Adobe trouxe para casa fortes receitas e lucros. Em seu segundo trimestre do ano fiscal de 2, encerrado em 2022 de junho, a empresa registrou receita recorde de US$ 3 bilhões, um aumento de 4.39% em relação ao ano anterior. O EPS não-GAAP de US$ 14 ficou um pouco acima da previsão de US$ 3.35, e os fluxos de caixa das operações da empresa atingiram US$ 3.31 bilhões. Foi um desempenho sólido de uma empresa que tem um histórico de relatórios trimestrais sólidos.

Em sua orientação atualizada, no entanto, a administração cortou sua previsão de 2022 para receita e EPS. A Adobe havia publicado anteriormente uma orientação anual de US$ 13.70 por EPS e US$ 17.9 bilhões em receita; que foi reduzido neste relatório para US$ 13.50 por EPS e US$ 17.65 em receita. A redução assustou os investidores, pelo menos temporariamente.

Cobrindo Adobe para Goldman Sachs, analista 5 estrelas Kash Rangan não ficou muito perturbado com a orientação reduzida. Ele acredita que a Adobe continuará a fornecer os produtos a longo prazo e escreveu: “Apesar de enfrentar ventos contrários de FX adicionais, continuamos acreditando na força do negócio subjacente, que está mostrando forte demanda e um modelo operacional resiliente. Acreditamos que a Adobe está a caminho de aumentar as rotações em 2x no LT, potencialmente entrando no topo das empresas de software para atingir mais de US$ 40 bilhões em receitas.”

Rangan não escreveu apenas uma perspectiva otimista; ele o apoiou com uma classificação de compra e um preço-alvo de US$ 540 que mostrou sua confiança em uma alta de 48% para o próximo ano. (Para ver o histórico de Rangan, clique aqui)

Nomes de tecnologia gigantes como a Adobe não têm problemas para capturar análises de analistas – e há 25 dessas análises registradas para ações da ADBE. Eles se dividem em 20 compras e 5 retenções, para uma visão de consenso de compra forte. A ação está sendo negociada atualmente por US$ 365.33 e tem um preço-alvo médio de US$ 472.58, sugerindo um ganho potencial de aproximadamente 30% em um ano. (Veja a previsão de ações da Adobe no TipRanks)

Para encontrar boas idéias para negociação de ações com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Aviso Legal: As opiniões expressas neste artigo são exclusivamente as dos analistas apresentados. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/goldman-sachs-3-stocks-over-222357187.html