Os investidores na próxima semana estarão atentos à leitura mais recente da inflação dos EUA, que está esquentando no contexto de um mercado de ações volátil em 2022.

“A inflação será o dado que moverá os mercados na próxima semana”, disse Brent Schutte, estrategista-chefe de investimentos da Northwestern Mutual Wealth Management Co., em entrevista por telefone. “Acho que o que você continuará vendo é uma rotação em direção aos segmentos mais baratos do mercado.”

Os investidores estão nervosos com suas expectativas de que o Federal Reserve tome medidas agressivas de política monetária para combater a inflação, elevando as taxas de juros de quase zero. As ações sensíveis à taxa de juros e de alto crescimento foram particularmente atingidas até agora este ano, e alguns investidores temem que o Fed prejudique a economia se aumentar as taxas muito rápido.

"O objetivo do Fed não é uma recessão", disse Schutte, que espera que o aperto monetário seja mais um "ajuste fino" sob o presidente Jerome Powell. “Isso não é 1980.”

Paul Volcker, que se tornou presidente do Fed em agosto de 1979, ajudou a domar a inflação aumentando agressivamente as taxas de juros do Fed na década de 1980, disse o cofundador da DataTrek Research, Nicholas Colas, em nota de 3 de fevereiro. “Os Fed Funds ficaram muito acima da inflação do CPI durante todo o seu mandato.”

“Especialmente notável é a grande diferença entre 1981 e 1982, quando ele manteve as taxas muito altas (10 a 19%) mesmo quando a inflação estava claramente em declínio”, escreveu Colas. “Esta política causou uma recessão”, disse ele, “mas também teve o efeito de reduzir rapidamente as pressões inflacionárias”.

O índice de preços ao consumidor, ou CPI, mostrou que a inflação subiu 0.5% em dezembro, elevando a taxa anual para uma alta de 40 anos de 7%. A leitura do IPC de janeiro está programada para ser divulgada na manhã de quinta-feira.

"Quanto mais a inflação alta persistir, mais enervante será para os participantes do mercado", disse Mark Luschini, estrategista-chefe de investimentos da Janney Montgomery Scott, por telefone.

A inflação que permanece mais alta por mais tempo pode “gerar uma resposta muito mais agressiva do Federal Reserve e, como consequência, pode minar as altas avaliações do mercado em geral”, disse Luschini, “particularmente os setores de crescimento de longa duração, como tecnologia, que já sofreram com o mês passado."

Abrigo, energia e salários estão entre as áreas que chamam a atenção de investidores e analistas que monitoram o aumento do custo de vida durante a pandemia, segundo estrategistas de mercado.

Os analistas do Barclays esperam que "as pressões inflacionárias moderam ligeiramente em janeiro, principalmente na categoria de bens básicos", de acordo com sua nota de pesquisa de 3 de fevereiro. Eles prevêem que o CPI principal subiu 0.40% no mês passado e subiu 7.2% no ano passado.

Quanto ao núcleo do CPI, que exclui alimentos e energia, os analistas esperam que os preços subam 0.46% em janeiro para um ritmo de 12% em 5.9 meses, “liderados pela firmeza contínua na inflação de bens do núcleo e força no CPI de abrigos”.

Enquanto isso, o aumento dos preços da energia faz parte do quadro de inflação que “estamos observando junto com todos os outros”, disse Whitney Sweeney, estrategista de investimentos da Schroders, em entrevista por telefone. Os preços elevados do petróleo são preocupantes, pois os americanos acabam sentindo o aperto na bomba de gasolina, deixando as pessoas com menos renda disponível para gastar na economia, disse Sweeney.

West Texas Intermediate Crude para entrega em março

CLH22,

subiu 2.3% na sexta-feira, fechando em US$ 92.31 o barril, o maior valor para um contrato de primeiro mês desde o final de setembro de 2014, segundo a Dow Jones Market Data.

Leia: Índice de referência de petróleo dos EUA registra maior final desde setembro de 2014

"Os preços das commodities de forma mais ampla não estão mostrando sinais de queda e, em vez disso, continuam com tendência de alta", disseram analistas do Deutsche Bank em nota de pesquisa datada de 2 de fevereiro. uma série de commodities importantes continuam a mostrar ganhos ano a ano consideráveis.”

Investigando o papel da energia durante a inflação da década de 1970, Colas, da DataTrek, escreveu em sua nota que o ex-presidente do Fed Volcker não “domeceu sozinho a inflação e a volatilidade dos preços no início da década de 1980 com a política de taxas”. Ele teve ajuda de duas áreas, incluindo uma queda acentuada nos preços do petróleo e mudanças no cálculo da inflação de abrigos, disse Colas.

Os preços do petróleo saltaram de US$ 1 a US$ 2 o barril em 1970 para US$ 40 em 1980, mas depois viram uma queda de 75% de 1980 a 1986, mostra a nota da DataTrek. Depois de atingir o pico em novembro de 1980, o petróleo foi “praticamente direto para US$ 10/barril em 1986”, escreveu Colas. “Os preços da gasolina seguiram a mesma tendência.”

Volcker também teve alguma ajuda para controlar a inflação do Bureau of Labor Statistics, alterando seu cálculo da inflação de abrigos para remover o efeito das taxas de juros, de acordo com a DataTrek. Custos de abrigo, como aluguel, representam uma parcela significativa do CPI e é uma área de inflação que tende a ser “mais rígida”, e é por isso que os investidores estão observando de perto enquanto tentam avaliar o quão agressivo o Fed pode precisar ser no combate ao aumento do custo de vida, disse Sweeney.

“A política monetária é importante, mas também são fatores fora do controle do Fed”, escreveu Colas em sua nota. “Talvez os problemas da cadeia de suprimentos desapareçam este ano da mesma forma que os preços do petróleo na década de 1980. Caso contrário, o Fed enfrentará algumas escolhas difíceis”.

Estrategistas de mercado, incluindo Sweeney, Schutte, da Northwestern Mutual, Luschini, da Janney, e Liz Ann Sonders, da Charles Schwab, disseram ao MarketWatch que esperam que a inflação comece a diminuir ainda este ano, à medida que os gargalos da cadeia de suprimentos diminuem e os consumidores aumentam seus gastos em serviços à medida que a pandemia recua, em vez de bens.

O aumento da inflação desde os bloqueios da pandemia está relacionado a bens, disse Sonders, estrategista-chefe de investimentos da Charles Schwab, por telefone. A demanda elevada dos consumidores diminuirá à medida que o COVID-19 afrouxar o controle da economia, disse ela, potencialmente deixando as empresas com excesso de mercadorias, em contraste com a escassez que ajudou a alimentar a inflação.

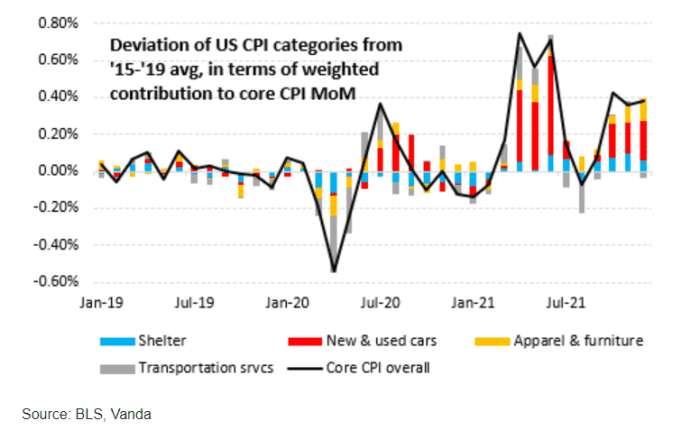

Enquanto isso, “a alta do IPC continua sendo impulsionada principalmente pelo aumento dos preços de automóveis e, em menor grau, de vestuário e móveis”, segundo Eric Liu, chefe de pesquisa da Vanda.

“Os custos dos serviços de transporte – principalmente na forma de passagens aéreas voláteis – continuam sendo uma fonte” de variabilidade mês a mês, escreveu ele em uma nota por e-mail publicada no final de janeiro. “E o crescimento dos preços dos abrigos continua subindo, embora em um ritmo muito mais lento do que a inflação de carros, móveis, etc.”

RELATÓRIO DE RISCO VANDA CIO

Liu estima que a impressão do IPC na próxima semana pode ficar abaixo das expectativas do consenso, de acordo com sua nota. Isso ocorre em parte porque os preços dos carros usados parecem ter atingido o pico em meados de janeiro, disse ele, citando dados do CarGurus. A queda nos custos de transporte, como passagens aéreas e tarifas de aluguel de carros, também pode reduzir pontos-base do CPI principal em janeiro, disse ele, citando dados dos EUA do site de análise de tarifas aéreas Hopper.

Olhando mais amplamente para a inflação, Sonders, de Charles Schwab, disse que está prestando muita atenção ao crescimento dos salários, pois também tende a ser "mais rígido".

À medida que os salários sobem, também aumentam os custos trabalhistas para as empresas. “Eles então passam esses custos mais altos para o cliente final” para proteger suas margens de lucro, disse ela. Vendo seu custo de vida subindo, os trabalhadores pedem salários mais altos para compensar isso, criando potencialmente uma “espiral” de inflação.

Um forte relatório de empregos nos EUA na sexta-feira mostrou que os salários médios por hora subiram 0.7%, para US$ 31.63 em janeiro. No ano passado, os salários aumentaram 5.7%, o maior aumento em décadas.

Vejo: EUA ganham 467,000 empregos em janeiro e a contratação foi muito mais forte no final de 2021, apesar do omicron

Os principais índices de ações dos EUA subiram principalmente na sexta-feira em meio ao comércio instável, com os investidores pesando o inesperadamente forte relatório de empregos de janeiro contra suas expectativas de aumentos de taxas pelo Fed. O S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

e Nasdaq Composite

COMP,

cada um marcou uma segunda semana consecutiva de ganhos, com o mercado de ações olhando para cima após um janeiro sombrio, mas ainda em queda no ano.

Fonte: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo