O que acontece com as empresas financiadas no mercado em expansão de alto rendimento ou “junk-bond” com a chance de que a inflação dos EUA indexado em 7.9% em fevereiro sobe para 10% e permanece lá?

Essa é uma pergunta que a equipe de crédito de Oleg Melentyev no BofA Global explorou em uma nota de cliente na sexta-feira, com uma análise de casos passados em que a inflação americana subiu tão alto e permaneceu por um tempo.

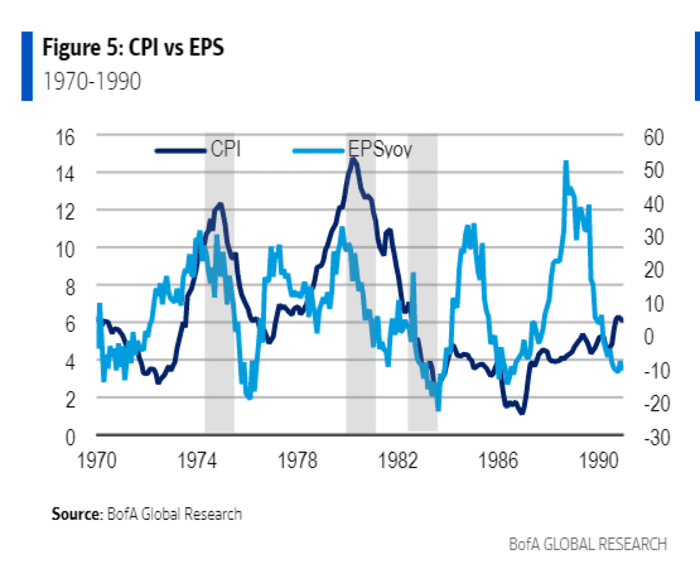

Uma conclusão importante foi que os lucros corporativos inicialmente se mantiveram na década de 1970, quando a inflação subiu duas vezes acima de 10% por um período sustentado. Também levou tempo para que os custos de vida mais altos se traduzissem em lucros corporativos em queda.

Este gráfico mostra que o crescimento do lucro por ação (EPS) das empresas caiu principalmente na sequência da Recessão de 1973 a 1975, período em que o popular rastreador de inflação, o índice de preços ao consumidor (IPC), subiu para cerca de 12%, à medida que o petróleo bruto

CL00,

os preços dispararam após o embargo do petróleo árabe.

Inflação sobe acima de 10%, depois lucros corporativos caem

Pesquisa Global BofA

“Os pontos baixos no crescimento dos lucros ocorreram no contexto de -20% em 1976 e 1983, ou seja, após as recessões”, escreveu a equipe de Melentyev.

Com certeza, o crescimento dos lucros corporativos anteriores foi muito maior do que nas últimas décadas, com uma média de cerca de 15% ao ano na década de 1970, mas apenas 6.2% desde janeiro de 2000, segundo o BofA.

O mercado de junk bonds moderno também não existia até a década de 1980, quando ofertas arriscadas de dívida ajudaram a estimular uma bonança de aquisições corporativas, tornando mais difícil para os analistas fazer comparações fáceis com o passado.

Ainda assim, a equipe de Melentyev acredita que os calotes no caso de uma recessão podem permanecer baixos porque os emissores podem pagar dívidas antigas com fluxos de caixa inflacionados.

Espalha-se no mercado de títulos de alto risco dos EUA com alto consumo de energia diminuiu esta semana, com os investidores despejando quase US$ 2 bilhões em fundos no setor, mas também com a escassez de novas emissões para os investidores comprarem, segundo dados do BofA.

Spreads de títulos de alto risco, ou o prêmio pago acima da taxa do Tesouro livre de risco, caiu para cerca de 343 pontos base acima do Tesouro

TMUMUSD10Y,

na quinta-feira, abaixo dos cerca de 421 pontos base há cerca de duas semanas, de acordo com o ICE BofA US High Yield Index.

Os altos preços do petróleo também têm sido uma bênção para as empresas de energia, o maior segmento do mercado de títulos de alto risco dos EUA.

Os preços do petróleo caíram abaixo de US $ 100 o barril na sexta-feira, um dia depois que o presidente Joe Biden autorizou o maior liberação de reservas de petróleo dos EUA para ajudar os americanos que enfrentam altos preços na bomba de gasolina após a invasão da Ucrânia pela Rússia.

Os maiores fundos negociados em bolsa de títulos de alto risco dos EUA

hig,

JNK,

encerrou a semana com alta de 0.8% na sexta-feira, segundo a FactSet. Isso se compara com o índice S&P 500

SPX,

ganho semanal de 0.1% e o índice Nasdaq Composite

COMP,

Aumento de 0.7% desde segunda-feira. O Dow Jones Industrial Average

DJIA,

caiu 0.1% na semana.

Fonte: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo