Os investidores estão se preparando para o lançamento de um índice de preços ao consumidor dos EUA que pode não mostrar uma redução significativa na inflação, deixando poucos lugares seguros para se esconder, enquanto os riscos sistêmicos podem estar crescendo.

Chegando apenas alguns dias depois Os problemas do Banco do Vale do Silício sexta-feira ofuscada relatório de empregos robusto, o relatório do índice de preços ao consumidor de fevereiro na terça-feira colocará o foco diretamente na inflação.

Os traders de inflação esperam ver uma taxa de IPC de 6% ano a ano em fevereiro, após Leitura de 6.4% em janeiro e O nível de 6.5% de dezembro. Mesmo a leitura mais restrita que elimina os custos voláteis de alimentos e energia pode ser um problema. Pesquisadores do Barclays disseram que a leitura do núcleo deve ficar em torno de 0.4% mensalmente e 5.5% ano a ano - pouca mudança desde os dados de janeiro.

Isso provavelmente resultará em um ambiente no qual os investidores precisarão contar com classes de ativos menos tradicionais do que nunca. Quando os EUA sofreram com a estagflação na década de 1970, caracterizada por crescimento lento e ganhos persistentes de preços, a lição mais importante para os investidores foi que a alta inflação era uniformemente ruim em vários países para ações e títulos, que tinham mais dificuldade em gerar valores reais ou retornos ajustados pela inflação, de acordo com os pesquisadores do Deutsche Bank, Henry Allen e Jim Reid.

Enquanto isso, os problemas dos bancos regionais estão obscurecendo ainda mais o cenário, aumentando os temores de riscos sistêmicos em um momento em que o Federal Reserve se tornou mais resoluto sobre o aumento das taxas de juros.

Muitos participantes do mercado estão apegados à esperança de um aumento menos agressivo da taxa do Fed em 22 de março e de uma política monetária para o resto do ano. Enquanto isso, o contra-argumento está sendo feito de que o banco central não será dissuadido pelo som de algo quebrando - uma caracterização coloquial de qualquer dano causado pelo ano inteiro de aumentos de juros do Fed.

Ler: 10 bancos que podem enfrentar problemas após o colapso do SVB Financial Group

Os problemas do Banco do Vale do Silício “complicam as coisas, tornando realmente difícil obter uma leitura das condições financeiras e tornando mais provável um erro de política”, disse Derek Tang, economista da Monetary Policy Analytics em Washington. Ainda assim, “os formuladores de políticas do Fed não estão em posição de antecipar uma crise financeira quando a inflação está tão alta. Eles simplesmente não têm esse luxo.”

Vejo: Silicon Valley Bank é um lembrete de que 'as coisas tendem a quebrar' quando o Fed aumenta as taxas

Embora o impacto dos aumentos de juros do ano passado já deva estar afetando a economia dos EUA, Tang disse por telefone, “a outra parte da história é que talvez os aumentos de juros até agora não sejam suficientes para ir contra o que é mais forte, mais inflação duradoura”. Se os EUA forem realmente pegos em uma era de estagflação no estilo dos anos 1970, dinheiro e commodities, como o ferro usado na construção, estariam entre os ativos mais desejáveis para os investidores, disse ele.

O que torna a perspectiva de outra leitura do índice de preços ao consumidor de 6% tão estressante é a nova incerteza que poderia lançar nos mercados financeiros sobre onde o Fed precisa ir com as taxas de juros. Embora os formuladores de políticas prefiram o índice PCE e as leituras básicas menos voláteis, a taxa anual do IPC é importante devido ao seu impacto nas expectativas das famílias. Tem estado consistentemente acima de 6% desde outubro de 2021, embora abaixo do pico de 9.1% em junho passado.

Teoricamente, outra leitura anual do CPI de nível 6% tem o potencial de aumentar a probabilidade de um aumento de 50 pontos-base da taxa do Fed em 22 de março. em 6 e os custos dos empréstimos deverão permanecer elevados por um a dois anos.

De acordo com Thomas Mathews, economista sênior de mercados da Capital Economics, o Fed quer evitar a repetição da abordagem de política monetária “stop-go” adotada na década de 1970, quando a mudança do banco central alternou repetidamente entre condições financeiras mais rígidas e mais afrouxadas.

Na década de 1970, o S&P 500

SPX,

produziu um retorno nominal médio de 6% em base anualizada durante toda a década, embora o índice tenha caído 1% ao ano em termos reais, de acordo com o Deutsche Bank. Os títulos do Tesouro “também sofreram”, com retornos nominais também eliminados pela inflação, disseram os pesquisadores Allen e Reid, que descreveram a década como uma das piores de todos os tempos para os principais ativos.

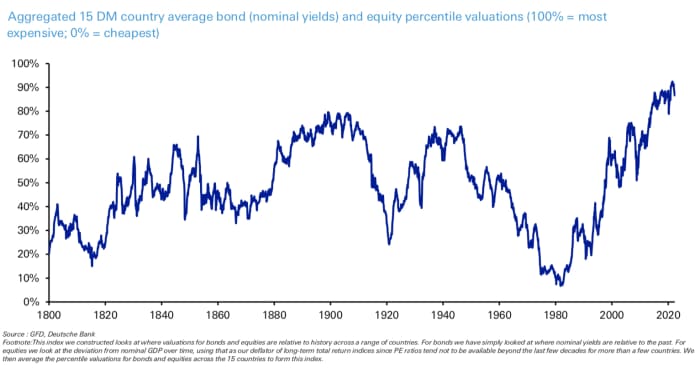

Um índice produzido pelo banco, que analisa mais de uma dúzia de títulos de mercados desenvolvidos e avaliações percentuais de ações, atingiu seu nível mais baixo desde 1800 no final da década de 1970.

Fonte: Deutsche Bank

Na semana passada, os mercados financeiros alternaram entre precificar as perspectivas de taxas de juros mais altas - reforçadas por dois dias de depoimento do presidente do Federal Reserve, Jerome Powell - e avaliar os danos causados pelos aumentos do banco central até agora. O fechamento de O Silicon Valley Bank se concentrou no pedágio de taxas mais altas e colocou uma nuvem sobre outros bancos.

Na sexta-feira, a taxa do Tesouro de 2 anos sensível à política

TMUMUSD02Y,

teve sua maior queda em um dia desde 2008, com os investidores correndo para a segurança da dívida do governo. Os traders aumentaram a probabilidade de um aumento menos agressivo de um quarto de ponto no final deste mês - o que levaria a meta da taxa dos fundos federais para entre 4.75% e 5%, de um nível atual de 4.5% e 4.75%. Todos os três principais índices de ações dos EUA

DJIA,

COMP,

terminou em baixa e registrou sua pior semana de 2023.

O relatório CPI de terça-feira para fevereiro é talvez o dado mais importante para a próxima semana. Nenhum dado importante está programado para segunda-feira. Na terça-feira, o NFIB Small Business Optimism Index será divulgado antes do relatório do CPI.

Confira: Calendário Econômico do MarketWatch

O índice de preços ao produtor de fevereiro será divulgado na quarta-feira, junto com dados sobre vendas no varejo, a pesquisa de manufatura do Empire State do Fed de Nova York e a confiança dos construtores de residências nos EUA.

Os lançamentos de dados de quinta-feira são compostos por reivindicações semanais de auxílio-desemprego, início de moradias, licenças de construção e a pesquisa de manufatura do Fed da Filadélfia. Na sexta-feira, chegam atualizações sobre a produção industrial, a utilização da capacidade, o índice econômico líder dos EUA do Conference Board e o índice de sentimento do consumidor da Universidade de Michigan.

Fonte: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo