A segunda metade do ano não precisa ser assustadora. Embora o caminho traiçoeiro possa continuar até o final do verão, é preciso pensar que a inflação começará a diminuir como resultado das muitas forças desinflacionárias que podem entrar em vigor.

De qualquer forma, muitas ações intrigantes de alto rendimento ficaram muito mais baratas nas últimas semanas. Apesar dos preços mais baixos, do momento negativo e de uma perspectiva macro mais fraca, muitos analistas de Wall Street mantiveram seu consenso de classificação de analistas de “Compra Forte”.

Dadas as forças idiossincráticas em cada negócio, eu diria que essas classificações são bem merecidas, já que os analistas se ocupam em reduzir o nível da maioria das outras empresas no segundo semestre.

Nesta peça, usamos Ferramenta de comparação do TipRanks dar uma olhada mais de perto em três empresas de alto rendimento que Wall Street ainda não azedou.

Energia Solar (SU)

A Suncor Energy é uma empresa canadense de energia que tem passado por um caminho bastante difícil nos últimos anos. A empresa implodiu quando os preços do petróleo caíram de um penhasco em 2020. Embora o dividendo tenha sido vítima do colapso do preço do petróleo, a Suncor parece estar pronta para compensar o tempo perdido agora que as marés finalmente viraram a seu favor.

Ao contrário dos produtores de petróleo mais convencionais nos Estados Unidos, a Suncor é um importante player nas areias betuminosas de Alberta. O petróleo Western Canadian Select (WCS) tende a ser negociado com desconto para o West Texas Intermediate (WTI). Dados os altos custos de produção e emissões pesadas, as empresas de energia com operações em areias betuminosas tendem a negociar com desconto em relação ao grupo de pares. Com o tempo, o advento de tecnologias auxiliadas por solventes pode melhorar ainda mais a economia subjacente da operação nas areias betuminosas do Canadá e diminuir o desconto relativo para os produtores de petróleo convencionais.

Olhando para o futuro, eu esperaria que a Suncor continuasse aproveitando ao máximo o boom do petróleo enquanto durasse. Mesmo que o petróleo deva sofrer uma queda devido à recessão, o negócio integrado resiliente deve ajudar a empresa a suportar uma queda muito dolorosa.

No momento da escrita, as ações da Suncor são negociadas apenas ao sul de 10.5 vezes os lucros finais. Isso é incrivelmente barato, dado quanto fluxo de caixa operacional a empresa é capaz de gerar no próximo ano. O rendimento de 4.07% é abundante e em linha com os produtores dos EUA.

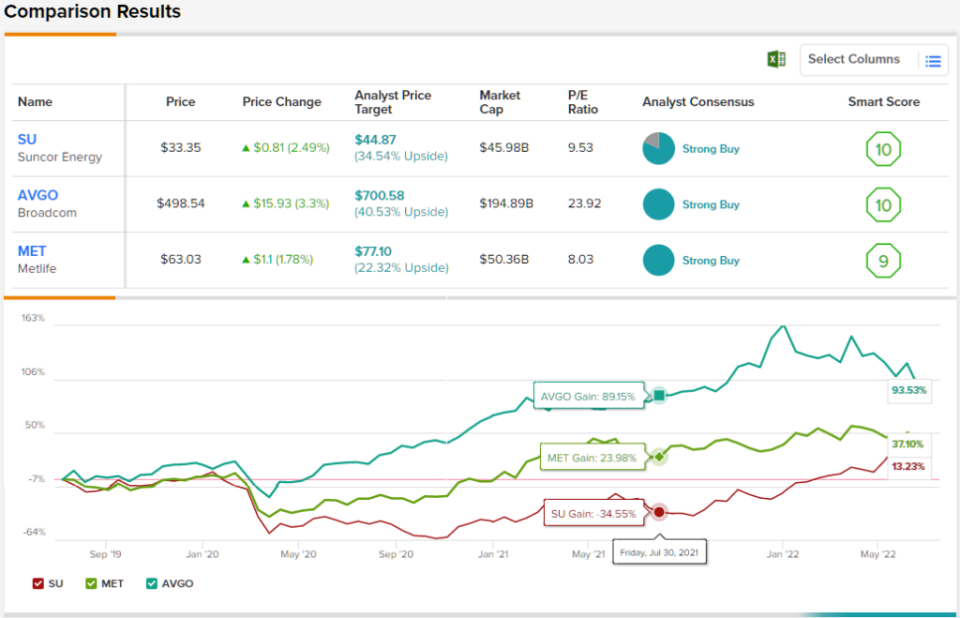

No geral, as ações da SU têm uma classificação de compra forte do consenso dos analistas, mostrando que Wall Street vê essa empresa em uma posição sólida. A classificação é baseada em 9 compras e 2 retenções definidas nos últimos 3 meses. As ações estão sendo vendidas por US$ 33.35, e o preço-alvo médio, de US$ 44.87, implica um potencial de valorização de ~35%. (Veja a previsão de ações da SU no TipRanks)

Metlife (TEM)

A Metlife é uma companhia de seguros de vida que oferece uma ampla gama de outros serviços financeiros. A empresa é geograficamente diversificada, com exposição nos EUA, Ásia e América Latina. Com gerentes excepcionais comandando o show, a Metlife conseguiu manter viva sua força trimestral. No acumulado do ano, as ações da Metlife subiram pouco 2%, enquanto o S&P 500 está flertando em um mercado em baixa.

Embora possamos estar diante de uma recessão em 2023, a Metlife parece mais do que capaz de continuar rolando com os socos. Além disso, taxas de juros mais altas são um bom presságio para os rendimentos de reinvestimento das seguradoras. À medida que o Fed aumenta as taxas de juros ao mesmo tempo em que procura minimizar o impacto na economia, a Metlife pode evitar graves desvantagens.

De qualquer forma, a Metlife parece ser um ótimo investimento de longo prazo para investidores que buscam maior crescimento no mercado asiático, que vive uma classe média em expansão. Embora a fraqueza econômica global possa persistir por mais de um ano, o preço do ingresso parece modesto no momento.

Apesar de superar os mercados este ano, as ações da Metlife são negociadas a 8.26 vezes os lucros. Com um rendimento de dividendos de 3.23% e um consenso de classificação de analistas “Strong Buy”, as ações da MET parecem ter um ótimo valor para quem busca renda.

Não é sempre que todos os analistas concordam com uma ação, então, quando isso acontecer, tome nota. A classificação de consenso de compra forte da MET é baseada em 10 compras unânimes. O preço-alvo médio de US$ 77.10 da ação sugere uma alta de 22% em relação ao preço atual da ação de US$ 94. (Veja a previsão de ações MET no TipRanks)

Broadcom (AVGO)

Broadcom é um gigante de semicondutores que caiu 26% em relação ao seu recorde histórico. Semis são bastante cíclicos, mas a empresa deu grandes passos para diversificar em software por meio de aquisições estratégicas.

Ultimamente, a Broadcom tem feito manchetes por seus US$ 61 bilhões em dinheiro e aquisição de ações da VMWare. O acordo torna a Broadcom uma empresa de tecnologia de infraestrutura que pode tornar suas ações menos cíclicas na próxima crise econômica, com uma parcela maior da receita geral derivada das vendas de software.

Olhando para o segundo semestre, a Broadcom parece bem posicionada para superar os problemas recentes da cadeia de suprimentos que a pesam. A empresa está bastante otimista sobre seus ganhos daqui para frente. À medida que as ações continuam caindo ao lado da cesta mais ampla de semi ações, eu esperaria que a Broadcom continuasse recomprando suas próprias ações.

Em suma, elogiei a Broadcom por ser mais consciente do valor do que a maioria das outras empresas de tecnologia com o desejo de se fundir ou adquirir. Com apenas 23.7 vezes o lucro líquido, a Broadcom parece ser uma pechincha no mercado com um crescimento promissor e perfil de dividendos. No momento da escrita, as ações rendem 3.40%.

No geral, estamos olhando para uma ação com um consenso unânime dos analistas de Wall Street – 13 revisores opinaram e todos colocaram um selo de aprovação aqui, para uma classificação de compra forte. As ações da AVGO estão sendo negociadas a US$ 498.54, e o preço-alvo médio de US$ 700.58 sugere espaço para um crescimento de 40.5% este ano. (Veja a previsão de ações da AVGO no TipRanks)

Conclusão

As ações com classificação de compra forte estão se tornando mais escassas, já que os analistas procuram reduzir a fasquia no segundo semestre. Suncor, Metlife e Broadcom são empresas bem administradas que Wall Street está apoiando, mesmo em meio a crescentes ventos contrários. Dos três nomes, eles parecem mais otimistas na Broadcom. E eu acho que eles estão certos sobre o dinheiro.

Para encontrar boas idéias para negociação de ações com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Isenção de responsabilidade: as informações contidas neste artigo representam os pontos de vista e opinião do redator apenas, e não os pontos de vista ou a opinião do TipRanks ou de suas afiliadas, e devem ser considerados apenas para fins informativos. No momento da publicação o escritor não possuía posição em nenhum dos valores mobiliários mencionados neste artigo.

Fonte: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html