À medida que o doloroso primeiro semestre de 2022 termina, muitos investidores de renda esperam algum tipo de alívio. Muitas ações de dividendos viram seus rendimentos subirem sutilmente nos últimos meses, à medida que os preços das ações caíam lentamente.

Para os investidores de renda, o ambiente atual tem sido bastante hostil aos compradores de mergulho.

Sofremos alguns saltos de mercado de baixa de curta duração este ano. Muitos mais certamente seguirão.

Embora a probabilidade de uma recuperação em forma de V esteja diminuindo a cada movimento rápido para baixo, ainda há muitas ações sobrevendidas atrasadas para um salto de alívio.

Nesta peça, usaremos o Ferramenta de comparação TipRanks para avaliar três ações de dividendos que Wall Street ainda vê como “compras fortes”.

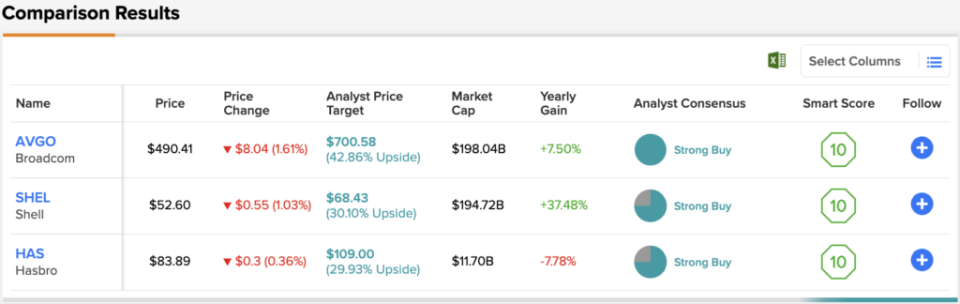

Broadcom (AVGO)

A Broadcom Stock é designer e desenvolvedora de semis e software associado. A queda das ações de chips foi brutal para a empresa de US$ 195 bilhões, que agora está com 27% de queda no acumulado do ano.

A empresa concordou recentemente em adquirir a empresa de software de virtualização VMWare, em um acordo no valor de US$ 61 bilhões. Tal acordo reforça a presença de software da Broadcom e, dado o momento do acordo (após um declínio considerável nas ações de tecnologia), há uma boa chance de que a Broadcom tenha saído com uma pechincha. Adicione potenciais sinergias à equação, e o negócio da VMWare deve ser aplaudido pelos investidores.

Apesar da diversificação da Broadcom em software via M&A, a empresa ainda está sujeita aos altos e baixos do semi-espaço. Embora a demanda por chips permaneça incrivelmente robusta até o momento, não há como dizer o que uma recessão severa pode acarretar para o fabricante de chips.

Por um lado, a demanda por chips de rede parece estar em alta, em parte graças à resiliência da empresa, que ainda está mais do que disposta a investir na tendência de transformação digital. Por outro lado, é difícil avaliar onde a demanda estará no final do ano se mais evidências de uma desaceleração econômica se materializarem.

Se a demanda diminuir rapidamente, qualquer aumento da cadeia de suprimentos em resposta à semi-escassez pode levar a descontos no futuro. Ao longo de muitos trimestres, a demanda por chips tem sido alta, mas a oferta é restrita. Uma vez que a oferta está de volta em ordem, não há como dizer onde a demanda estará. Para a Broadcom, esse é um grande risco de curto prazo.

De qualquer forma, sou fã da última aquisição da Broadcom. Isso demonstra que a administração é disciplinada em relação aos preços que vão pagar. No momento da escrita, as ações da AVGO são negociadas a 6.7 vezes as vendas e 24.3 vezes os lucros finais. Com um rendimento de dividendos de 3.38%, a Broadcom parece ter um ótimo valor.

Não é sempre que todos os analistas concordam com uma ação, então, quando isso acontecer, tome nota. A classificação de consenso de compra forte da AVGO é baseada em 13 compras unânimes. O preço-alvo médio de US$ 700.58 da ação sugere um aumento considerável de ~47% em relação ao preço atual da ação de US$ 477.84. (Veja a previsão de ações da AVGO no TipRanks)

Casca (SHEL)

A Shell é uma supermajor do petróleo que finalmente caiu em uma correção depois de correr com os touros de energia por mais de um ano. A Shell é uma empresa britânica com uma estrutura de ações simplificada e um rendimento de dividendos suculento de 3.5% após a última retração.

À medida que os preços do petróleo sobem novamente, é difícil desconsiderar a gigante da energia, pois ela procura aproveitar ao máximo suas receitas inesperadas de petróleo e gás. A longo prazo, a Shell está pronta para a transição para as energias renováveis, com um modelo de energia como serviço que reage de acordo com os tempos.

De fato, as energias renováveis são o futuro, e a Shell quer ser relevante nesse futuro. Enquanto isso, trata-se dos segmentos de upstream e marketing, que ainda são fortemente influenciados pelo preço do petróleo. À medida que o upstream diminui lentamente a produção ao longo dos anos, a Shell pode não ser a melhor opção para desempenhar um tipo de ambiente “mais alto por mais tempo”.

De qualquer forma, o negócio de GNL (gás natural liquefeito) é uma excelente energia de transição que pode ajudar a Shell a reduzir lentamente suas emissões de carbono ao longo das décadas. Com um beta baixo de 0.7 e um múltiplo de ganhos modestos de 9.4 vezes, a Shell é uma ótima ação para proteger suas apostas.

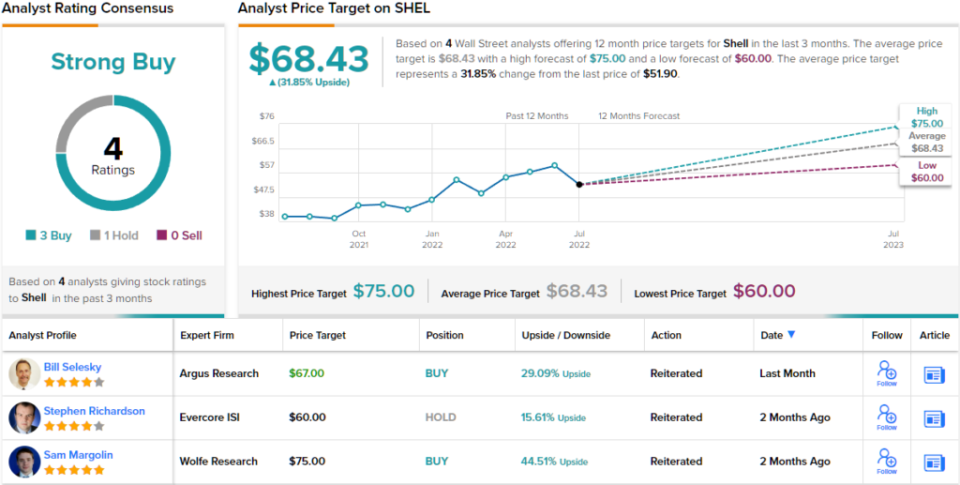

As 4 análises recentes de analistas sobre esta empresa de energia dividem 3 para 1 a favor de Buys over Holds e apoiam a classificação de consenso de analistas Strong Buy. As ações estão sendo negociadas por US$ 51.90 e a meta média de US$ 68.43 implica um aumento de ~ 32%. (Veja a previsão de ações da SHEL no TipRanks)

Hasbro (TEM)

A Hasbro é uma empresa de brinquedos que caiu cerca de 20% no acumulado do ano. A ação nunca recuperou seus máximos pré-pandemia. Agora que estamos falando de uma recessão, as ações estão caindo novamente. Embora seja improvável que a Hasbro revisite as baixas de 2020, parece que uma recessão do consumidor pode pesar muito na demanda de férias. Para uma ação tão sazonal, os recentes ventos contrários no macro não são encorajadores.

Ainda assim, os analistas estão otimistas, com uma classificação de “Compra Forte”. As ações estão se mantendo bastante bem durante a recente onda de interrupções na cadeia de suprimentos. Só porque o lado da oferta está no caminho certo não significa que a demanda continuará robusta até o final do ano. Além disso, uma continuação dos ventos contrários do COVID também pode pesar muito.

Embora os jogos digitais e outras tecnologias possam afastar os gastos dos brinquedos, acho que não há razão para que brinquedos e jogos físicos não possam coexistir. Eles têm há anos, afinal.

Por enquanto, o forte do varejo é um jogo de renda de baixo custo. No momento da escrita, as ações são negociadas a 1.8 vezes as vendas e 28.2 vezes os lucros finais, com um rendimento de dividendos de 3.34%.

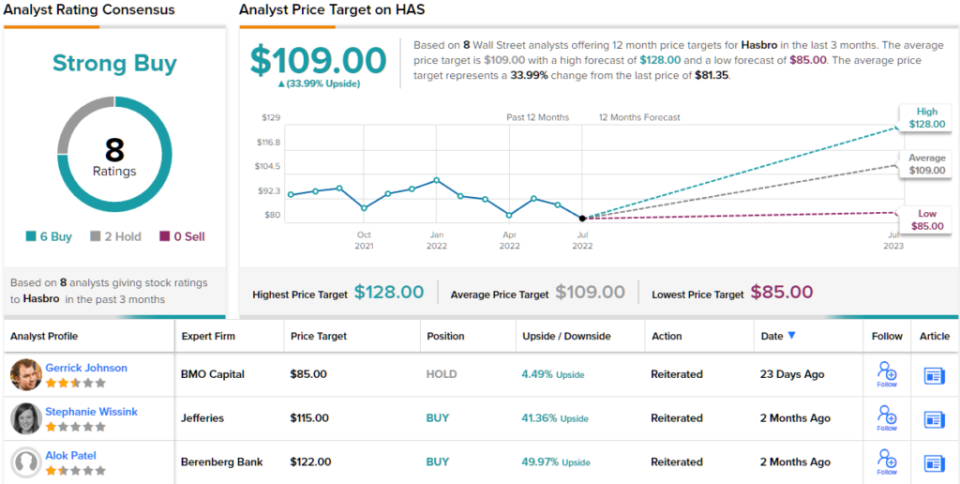

No geral, as ações da HAS receberam 8 análises recentes de analistas, que se dividem em 6 compras contra 2 retenções, para uma classificação de consenso de compra forte. As ações estão sendo negociadas por US$ 81.35, e seu preço-alvo médio de US$ 109 indica um aumento de ~34% nos próximos 12 meses. (Veja a previsão de ações HAS no TipRanks)

Conclusão

Muitos analistas têm baixado a fasquia dos preços-alvo e classificações das ações ultimamente. Os três nomes a seguir mantiveram seu status “Strong Buy” e são ótimas jogadas de longo prazo para caçadores de rendimento.

Wall Street espera mais da Broadcom dos três nomes neste artigo, com mais de 40% em alta no ano seguinte.

Para encontrar boas idéias para negociação de ações de dividendos em avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Leia completamente Divulgação

Fonte: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html