Os preços altíssimos das moradias ainda ameaçam complicar a luta contra a inflação do Federal Reserve, mesmo quando o mercado americano de residências unifamiliares mostra sinais de arrefecimento em resposta a taxas de juros acentuadamente mais altas.

Esta semana, Redfin relatou o número de listagens de casas "obsoletas" subiu acima de 60% em julho, refletindo o aumento do ano nas taxas de hipoteca e preocupações com a economia, já que as casas permanecem no mercado por mais tempo.

Com a postura de dinheiro fácil do banco central creditada por ajudar os preços das casas a subir cerca de 20% ao ano, faz sentido que surjam preocupações sobre uma potencial correção acentuada nos preços das casas, que pode repercutir na economia.

Exceto que os mutuários já contraíram trilhões de dívidas hipotecárias de baixo custo e taxa fixa de 30 anos nos últimos anos, deixando apenas cerca de 10% do mercado de hipotecas de US$ 12.8 trilhões em taxas ajustáveis, de acordo com o Urban Institute.

Isso é bom para os proprietários de imóveis existentes, já que atenua o tipo de choque nas taxas de juros que provocou uma onda de inadimplência de hipotecas subprime de 2007 a 2009, fazendo com que os preços das casas caíssem e expondo a alavancagem imprudente nos mercados financeiros que se transformaram em uma crise global.

“Este é um tipo diferente de mutuário”, disse Tracy Chen, gerente de portfólio da Brandywine Global Investment Management, acrescentando que continua a investir em títulos hipotecários dos EUA, devido aos padrões mais altos de subscrição em vigor na última década, além de retornos mais robustos nos últimos tempos. . “Sou um pouco insensível a uma visão consensual de que a habitação entrará em colapso por causa do aumento das taxas de juros.”

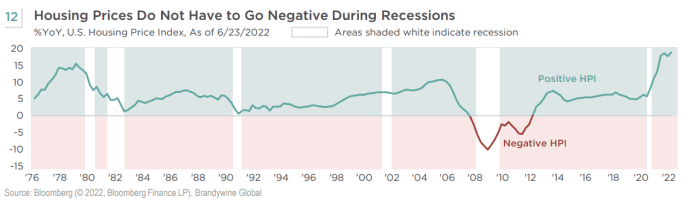

Além disso, mesmo que uma recessão nos EUA seja oficialmente declarada neste ciclo de aperto, dados históricos (veja o gráfico) mostram que os preços das casas só foram negativos uma vez durante as recessões nos últimos 46 anos – a queda por volta de 2008 que levou anos para cicatrizar.

Nos últimos 46 anos, os preços das casas só ficaram negativos em desacelerações durante a recessão de 2008.

Brandywine Global, Bloomberg

Uma 'ressaca' na habitação

Embora o Fed não possa resolver a crise de acessibilidade de longa data dos Estados Unidos, que decorre em parte de poucas casas sendo construídas após a crise de 2008, suas políticas de pandemia podem ter piorado as coisas para muitos compradores de primeira viagem.

Isso porque o déficit habitacional favorece os proprietários e proprietários existentes, mas não os locatários, principalmente com preços de mantimentos em julho, o maior aumento desde 1979. A Shelter também continua "ancorando a inflação básica", de acordo com economistas do Barclays, que disseram que a leitura anual do índice de preços ao consumidor de 8.5% para julho mostra a inflação potencialmente caindo, ou pelo menos na "direita direção da viagem”, em uma nota de quarta-feira aos clientes.

A equipe do Barclays também espera que a inflação dos abrigos “começa a suavizar no outono”, mas alertou que a inflação também pode permanecer teimosamente alta devido a salários fortes, mercado de trabalho apertado e incerteza em torno de alimentos e energia

CL00,

preços.

Scott Ruesterholz, gerente de portfólio da Insight Investment, disse que espera que abrigo, educação e saúde, ou os grandes componentes “pegajosos”, que representam cerca de 50% do índice principal de preços ao consumidor, mantenham o CPI na faixa de 5.5% a 6%. até o final do ano, em comentários enviados por e-mail.

“O que estamos passando agora é um erro do Fed”, disse Chen por telefone. “Eles deveriam ter apertado no ano passado e ainda estão atrás da curva.”

Além de altas agressivas de juros este ano, o Fed também continua reduzir seu balanço, que atingiu um tamanho recorde de quase US$ 9 trilhões antes que o banco central começasse a permitir que mais títulos do Tesouro e hipotecas adquiridos durante a pandemia vencessem, sem reinvestir os recursos.

"Eles são os maiores detentores da agência MBS", disse Chen sobre os cerca de US$ 2.7 trilhões em títulos lastreados em hipotecas do banco central. “Esta é uma ressaca do estímulo maciço após o COVID.”

Opinião: A inflação ainda não atingiu o pico porque os aluguéis ainda estão subindo rapidamente

Ações subiu acentuadamente na quarta-feira após o relatório de inflação de julho, com o índice S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

e Nasdaq Composite Index

COMP,

registrando seus níveis de fechamento mais altos desde o início de maio.

Fonte: https://www.marketwatch.com/story/why-home-prices-can-stay-high-complicating-the-feds-battle-against-inflation-11660170245?siteid=yhoof2&yptr=yahoo