O período entre agora e o final do ano marca uma reta final historicamente otimista para as ações dos EUA, particularmente pouco antes e depois do Natal. A questão para os investidores é se os fatores sazonais favoráveis serão superados pelos fundamentos econômicos.

O impulso em direção a uma corrida de final de ano para as ações parece estar ficando mais forte agora que o S&P 500

SPX,

subiu 12.6% desde a baixa de outubro - impulsionado por relatórios de inflação melhores do que o esperado no mês passado e republicanos favoráveis aos negócios vitória apertada da Câmara.

Dow Industrials

DJIA,

saltaram quase 20% desde a mínima do final de setembro, à beira do limiar que marcaria um sair de um mercado em baixa, enquanto o Nasdaq Composite teve um desempenho mediano, já que os investidores permanecem esperando para ver a decisão da taxa do Federal Reserve em dezembro, mais dados de inflação e riscos geopolíticos no exterior.

Os principais índices registraram ganhos em uma semana de Ação de Graças encurtada pelo feriado, com o Dow subindo 1.8%, o S&P 500 ganhando 1.5% e o Nasdaq Composite avançando 0.7%.

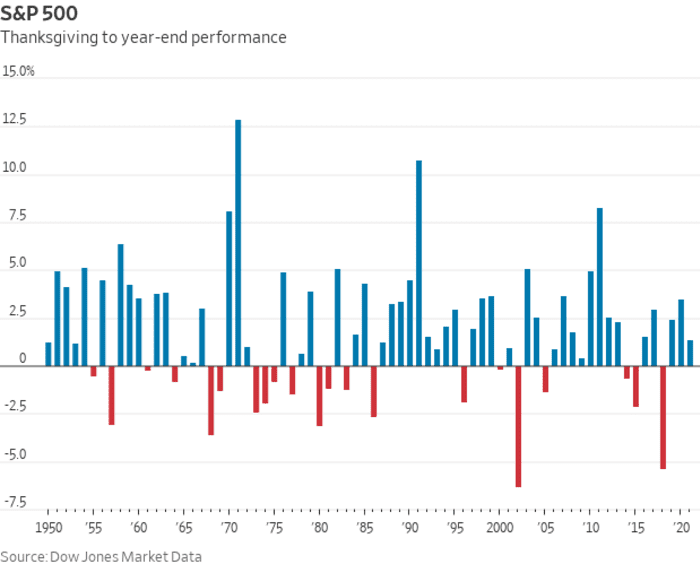

E então há um vento de cauda sazonal de fim de ano. De acordo com o Dow Jones Market Data, o S&P 500 subiu 71% no período do Dia de Ação de Graças até o final do ano, com base em números que remontam a 1950. Em média, o benchmark de grande capitalização subiu 1.8% nesse período . Esses dados podem ser um guia aproximado para os investidores, mas não são garantia de desempenho em um determinado ano, conforme ilustram as linhas vermelhas no gráfico abaixo.

Dados de mercado da Dow Jones

E esse padrão sazonal favorável pode colidir com os temores de que 2023 possa trazer estagflação: os piores resultados econômicos possíveis e para os quais os investidores teriam dificuldade em se preparar. A estagflação é definida como um período de crescimento econômico lento e inflação persistentemente alta, uma dinâmica que já pode estar em andamento nos EUA.

Avisos de uma possível recessão profunda nos EUA estão piscando regularmente no mercado de títulos, onde o spread amplamente seguido entre 2-

TMUMUSD02Y,

e rendimentos do Tesouro de 10 anos

TMUMUSD10Y,

permanece perto de menos 80 pontos-base - o que significa que a taxa de 10 anos está quase 0.8 ponto percentual abaixo do rendimento de 2 anos. A curva na semana passada atingiu seu mais profundamente invertido desde 1981. Tais inversões são vistas como um indicador confiável de recessão.

crescimento dos EUA ficou positivo no terceiro trimestre e a inflação parece estar diminuindo, com base em Índice de preços ao consumidor de outubro em que a taxa nominal anual caiu para 7.7% de 8.2% anteriormente. No entanto, os ganhos de preços não estão ocorrendo rápido o suficiente para que o Federal Reserve abandone completamente os aumentos agressivos de juros, o que poderia levar a maior economia do mundo a uma recessão.

“A parte complicada para os investidores em um cenário de estagflação seria a confusão sobre onde investir”, disse Mark Neuman, fundador da Capital Restrito e criador do Índice ESG Órfãos que rastreia ações com US$ 3 trilhões em capitalização de mercado combinada.

Isso é uma reversão das tendências do mercado que prevaleceram durante a maior parte deste ano e “deve-se em parte ao extremo posicionamento do investidor nessas negociações, sendo invertido pelo medo de perder [em] um rali de fim de ano”, disse Jason Draho, chefe de alocação de ativos para as Américas no UBS Global Wealth Management.

Somando-se ao tom otimista do mês passado nas ações, outubro foi mais forte do que o esperado vendas no varejo além de um mais fraco do que o esperado relatório de preços ao produtor, os quais mostram que "a economia está se mantendo bem, apesar do aumento contínuo das taxas de curto prazo", disse Sam Stovall, estrategista-chefe de investimentos da CFRA Research em Nova York.

“A sazonalidade oferecerá um pequeno impulso às ações no final do ano, e acho que os investidores esperam que o Federal Reserve suba 50 pontos-base em dezembro e talvez não seja tão agressivo em sua declaração”, disse Stovall via telefone. “No momento, o mercado de ações está assumindo que não entraremos em recessão ou, se tivermos uma recessão, será leve e que o Fed provavelmente reduzirá as taxas de juros no final de 2023.”

Ele disse que as perspectivas econômicas do CFRA exigem que a economia dos EUA perca por pouco uma recessão, mas ainda caia na estagflação, seguida por uma recuperação em forma de U, em vez de em forma de V.

“Se a direção da inflação continuar a ser descendente – ou seja, a inflação caindo gradual, mas consistentemente – isso seria suficiente para fazer os investidores se sentirem muito bem, na minha opinião”, disse Stovall ao MarketWatch. “Além disso, esperamos ver uma melhora no crescimento do lucro corporativo à medida que avançamos para 2023.”

De acordo com Stephen Suttmeier, estrategista técnico-chefe de ações do BofA Securities, os últimos 10 pregões de dezembro até os primeiros 10 pregões de janeiro provaram ser um período de alta para o S&P 500, uma e outra vez: o índice subiu 72% do tempo em um retorno médio de 1.19% durante os últimos 10 pregões de dezembro, disse ele. Essa força tende a continuar no ano novo, com o S&P 500 subindo 64% do tempo, com um retorno médio de 0.72% durante os primeiros 10 dias de janeiro.

Marcos Hulbert: 'Comício do Papai Noel' para ações é provável este ano - mas você não abrirá presentes até depois do Natal

Esses fatores sazonais de final de ano acompanham um padrão bem conhecido que viu as ações apresentarem seu melhor desempenho ao longo de seis meses começando em novembro.

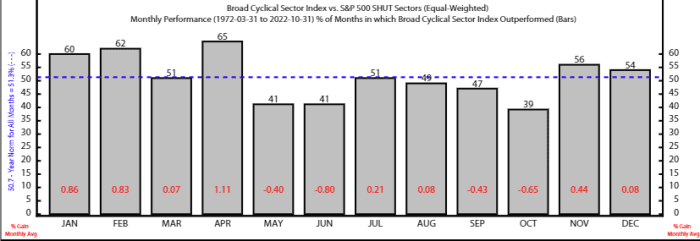

O período de seis meses de novembro a abril tende a favorecer particularmente as ações em uma faixa de ações cíclicas, de acordo com o estrategista Rob Anderson e o analista Thanh Nguyen da Ned Davis Research. O Índice Cíclico Amplo da NDR, que inclui os setores industrial, de consumo discricionário e de materiais, superou uma cesta defensiva composta por empresas de produtos básicos, saúde, serviços públicos e telecomunicações, em média, entre esses seis meses desde 1972.

Eles também disseram que razões técnicas apóiam o caso de uma alta de fim de ano nas ações dos EUA, enquanto observam que “forças externas podem sobrepujar as tendências sazonais”.

Fonte: Ned Davis Research

Os destaques para a próxima semana incluem a divulgação na quinta-feira do indicador de inflação preferido do Fed para outubro e o relatório de folha de pagamento não-agrícola de sexta-feira para novembro.

Na segunda-feira, o MarketWatch entrevistou o presidente do Fed de St. Louis, James Bullard. Terça-feira traz o índice de preços de imóveis residenciais dos EUA S&P Case-Shiller, o índice de preços de imóveis residenciais dos EUA FHFA e o índice de confiança do consumidor de novembro.

Não perca: Bullard do Fed deve falar sobre inflação e taxas de juros no MarketWatch Q&A segunda-feira

Os principais dados divulgados na quarta-feira incluem o relatório de empregos da ADP, uma revisão do PIB do terceiro trimestre, o índice de gerentes de compras de Chicago, atualizações sobre vagas de emprego e saídas para outubro e o relatório Beige Book do Fed. O presidente do Fed, Jerome Powell, também deve falar na Brookings Institution.

O lote de dados de quinta-feira inclui pedidos semanais de auxílio-desemprego, o índice de preços de despesas de consumo pessoal de outubro, o S&P PMI de manufatura dos EUA e o índice de manufatura do ISM. Na sexta-feira, serão divulgados os dados das folhas de pagamento não-agrícolas e a taxa de desemprego de novembro.

Fonte: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo