Introdução

Silvergate banco anunciou que iria começar a encerrar as operações e passar por liquidação voluntária.

Em 8 de março, o banco disse que estava explorando como poderia resolver reivindicações e garantir o valor residual contínuo de seu ativo enquanto reembolsava todos os depósitos aos clientes. A decisão foi tomada à luz dos “desenvolvimentos regulatórios e da indústria recentes”, disse sua holding Silvergate Capital.

O anúncio veio dias depois que o banco anunciou que interromperia o Silvergate Exchange Network (SEN), seu serviço de liquidação em tempo real. Em 3 de março, Silvergate apresentou um arquivamento à SEC afirmando que enfrentava investigações do Departamento de Justiça dos EUA (DOJ) e apresentaria um relatório 10-K tardio.

Embora os problemas do banco tenham culminado em 8 de março com o anúncio da liquidação, ele lutou por vários meses. Desde o colapso do FTX em novembro de 2022, o banco viu o preço de suas ações desvalorizar mais de 94%.

A perda mais significativa de 24 horas foi registrada entre 1º e 2 de março, quando o SI listado na NASDAQ caiu 57%.

A notícia chocou o mercado de criptomoedas, já que o banco dos EUA serviu como a espinha dorsal do mercado de criptomoedas, fornecendo serviços financeiros para a maioria das grandes empresas e bolsas de criptomoedas do país.

O Bitcoin caiu para sua baixa de janeiro de US$ 19,680, depois de ser negociado em torno de US$ 21,000 por mais de um mês. O valor total do mercado de cripto caiu abaixo de US$ 1 trilhão, lutando para reter US$ 880 bilhões no momento desta publicação.

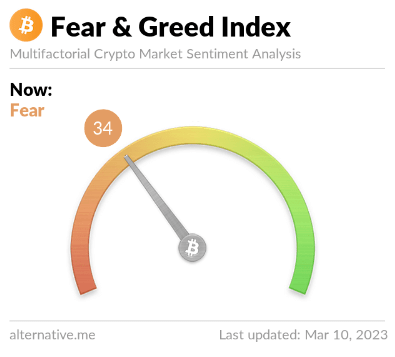

O índice de medo e ganância cripto diminuiu gradualmente e mostra medo. O declínio dos volumes de negociação e as crescentes retiradas de câmbio mostram que o sentimento do investidor está piorando diariamente.

Apesar de ainda estar em operação, Silvergate teve um efeito profundo no mercado. Isso desencadeou um efeito dominó que afetará não apenas as empresas de criptomoedas nos EUA, mas todo o setor bancário do país.

Neste relatório, o CryptoSlate mergulha profundamente em Silvergate para ver o que deixou o ex-gigante bancário de joelhos e como outros bancos poderiam compartilhar seu destino.

Como Silvergate ficou grande

A Silvergate foi fundada em 1988 e iniciou uma iniciativa para atender clientes de criptomoedas em 2013, depois que seu CEO Alan Lane investiu pessoalmente em Bitcoin. Pesquisas adicionais sobre criptomoedas mostraram que faltavam serviços bancários no mercado, uma lacuna que Silvergate foi a primeira e a mais rápida a preencher.

A decisão da Silvergate de interromper suas operações hipotecárias em 2005 ajudou a enfrentar a tempestade causada pelo colapso das hipotecas subprime. Quando a Grande Crise Financeira estourou em 2008, o banco estava entre os poucos do país que podiam emprestar. No entanto, o banco carecia de depósitos de clientes para financiar esses empréstimos e estava procurando maneiras de atrair novos clientes.

A indústria de criptomoedas nos EUA estava cheia de empresas sem ter para onde ir. Com Silvergate se posicionando como o único salvador do que só pode ser descrito como uma crise bancária em cripto, viu seus depósitos dobrarem em um ano. Em 2018, atendeu mais de 250 clientes internacionais no espaço criptográfico. Em setembro de 2022, Silvergate tinha 1,677 clientes usando SEN.

Isso se deve principalmente à abordagem inovadora da Silvergate para atender a indústria. Em vez de apenas fornecer serviços de custódia para clientes criptográficos, o banco criou o Silvergate Exchange Network (SEN), um serviço de liquidação em tempo real que permitia o fluxo contínuo de dólares e euros entre empresas criptográficas. O serviço era revolucionário na época, pois nenhum outro banco tinha recursos de pagamento em tempo real que atendessem às necessidades de pagamento 24 horas por dia, 7 dias por semana da indústria de criptomoedas.

Os serviços do banco cresceram rapidamente para acomodar o crescente apetite da indústria - ele viu centenas de milhões de dólares em investimentos adicionais e começou a fornecer empréstimos com garantia de Bitcoin aos clientes.

Como Silvergate não cobrava taxas para usar o SEN e seus depósitos de clientes não tinham nenhuma taxa de juros, ele lucrou usando os depósitos para investir em títulos ou emitir empréstimos para ganhar dinheiro com o spread. Um relatório da Forbes de outubro de 2022 mostrou que os compromissos com o SEN Leverage atingiram US$ 1.5 bilhão, acima dos US$ 1.4 bilhão registrados em junho.

Esse crescimento modesto refletiu os depósitos relativamente estáveis que o banco viu ao longo de 2022. Após seu aumento parabólico em 2020 e 2021 durante o mercado em alta, os depósitos atingiram o pico no primeiro trimestre de 2022 quando a rede ficou totalmente saturada.

A morte rápida e dolorosa de Silvergate

Então, o FTX entrou em colapso e começou a causar estragos no mercado. O Bitcoin caiu para a mínima de dois anos de US$ 15,500, arrastando o resto do mercado para o fundo do vermelho. Mais de US$ 4 bilhões em fundos de clientes na FTX ameaçam ser perdidos para sempre, levando os reguladores em todo o mundo a manterem um olhar atento sobre o setor.

E embora Silvergate não tivesse relação de empréstimo com a FTX, não conseguiu permanecer imune às consequências.

Começou a observar um aumento alarmante nas retiradas no início do quarto trimestre. CryptoSlate's análise na época observou que o mercado estava ficando preocupado que o contágio da FTX pudesse se espalhar para os outros credores de Silvergate. Os dez maiores depositantes do banco, que incluíam Coinbase, Paxos, Crypto.com, Gemini, Kraken, Bitstamp e Circle, representavam metade de seus depósitos no final do terceiro trimestre.

Silvergate começou a tomar empréstimos contra os ativos de longo prazo que detinha para combater seus depósitos cada vez menores, principalmente títulos do tesouro dos EUA e títulos de agências. No entanto, não conseguiu manter o mercado sob controle e evitar novas retiradas, forçando-o a começar a vender os ativos para pagar seus depositantes.

Com o aumento das taxas de juros e a inflação perigosamente alta, a Silverage supostamente perdeu pelo menos $ 700 milhões na venda de $ 5.2 milhões em títulos no quarto trimestre e levou outros $ 300 milhões em um ajuste de valor justo de sua carteira restante.

No início de novembro de 2022, Silvergate tinha $ 11.9 bilhões em depósitos de clientes. No final de dezembro de 2022, seus depósitos caíram para US$ 3.8 bilhões.

O efeito dominó

Embora possa levar vários meses para Silvergate encerrar suas operações, seu efeito no mercado já é evidente. O sentimento do mercado parece ter caído para um novo mínimo, com investidores de varejo e institucionais perdendo a pouca confiança que tinham nas instituições bancárias.

Os preços das ações de alguns dos outros principais bancos de criptomoedas estão começando a mostrar isso.

O Signature Bank, outro grande banco dos EUA focado na prestação de serviços para empresas cripto, viu suas ações caírem mais de 34% desde o início de fevereiro. O SBNY registrou uma perda de 12% entre 7 e 8 de março. Esta é uma perda significativa para o banco, cujos depósitos criptográficos compreendem apenas 15% de seus depósitos totais. O banco também não se envolve em empréstimos lastreados em criptomoedas ou mantém criptomoedas em nome de seus clientes. Também assinou com vários grandes clientes que deixaram Silvergate, incluindo LedgerX e Coinbase.

Apesar de Barron avaliação que Signature ainda é uma boa compra, esperando que suas ações recuperem seu ATH em um período de tempo relativamente curto, a confiança no setor está em seu ponto mais baixo de todos os tempos.

Após uma semana tumultuada, o Silicon Valley Bank foi fechado na sexta-feira, 10 de março.

O banco com sede em Nova York viu suas ações caírem mais de 62% desde o início de março, depois de perder 12% em fevereiro. As ações da SVB Financial, holding do banco, seguiram o padrão da Signature - atingiram o pico em outubro de 2021 no auge do mercado altista, registrando um crescimento de 176% em relação ao ano anterior.

A queda quase vertical no preço das ações do banco seguiu-se ao anúncio de que o banco precisava levantar US$ 2.25 bilhões em ações. A turbulência mais ampla do mercado levou muitos dos clientes iniciantes e de tecnologia do SVB a sacar seus depósitos, levando o banco a vender "substancialmente todos" seus títulos disponíveis para venda com prejuízo de US$ 1.8 bilhão.

O banco enfrentou uma tempestade perfeita. Os clientes eram puxando seus depósitos em um ritmo alarmante, pois temiam o efeito dominó causado por Silvergate. Seus clientes, compostos principalmente por startups de alto crescimento, estão vendo uma queda notável na atividade de financiamento de capital de risco e um aumento na queima de caixa à medida que o mercado começa a desacelerar. O Morgan Stanley observou que este foi o principal fator para o declínio nos fundos de clientes e depósitos no balanço do SVB, embora eles tenham dito que o banco tinha “liquidez mais do que suficiente” para financiar essas saídas.

No entanto, fontes próximas ao banco revelaram na sexta-feira que o banco estaria em negociações para se vender, já que suas tentativas de levantar capital falharam. CNBC relatado que “grandes instituições financeiras” estavam olhando para a potencial compra do SVB.

Então, o Departamento de Proteção Financeira e Inovação da Califórnia fechou o SVB em 10 de março, nomeando o FDIC como receptor. Um novo banco foi criado - o Banco Nacional de Santa Clara - para manter os depósitos segurados em nome dos clientes do SVB. A FDIC informou que o banco estará funcionando a partir de segunda-feira, com todos os SVBs segurado depositantes tenham acesso total aos seus segurado depósitos. Isso significa que os clientes com depósitos superiores a US$ 250,000 receberão um certificado de concordata que os capacitará a resgatar seus fundos não segurados no futuro.

Outras ações financeiras continuam a tropeçar. Assustados com a venda de títulos do SVB e seu fechamento subsequente, os investidores começaram a se desfazer de ações de outros grandes bancos nos EUA. Quinta-feira, 54 de março.

O JPMorgan sofreu a perda mais significativa, vendo seu valor de mercado cair cerca de US$ 22 bilhões. O Bank of America seguiu com uma perda de $ 16 bilhões, enquanto o valor de mercado do Wells Fargo caiu $ 10 bilhões. O Citigroup registrou prejuízo de US$ 4 bilhões.

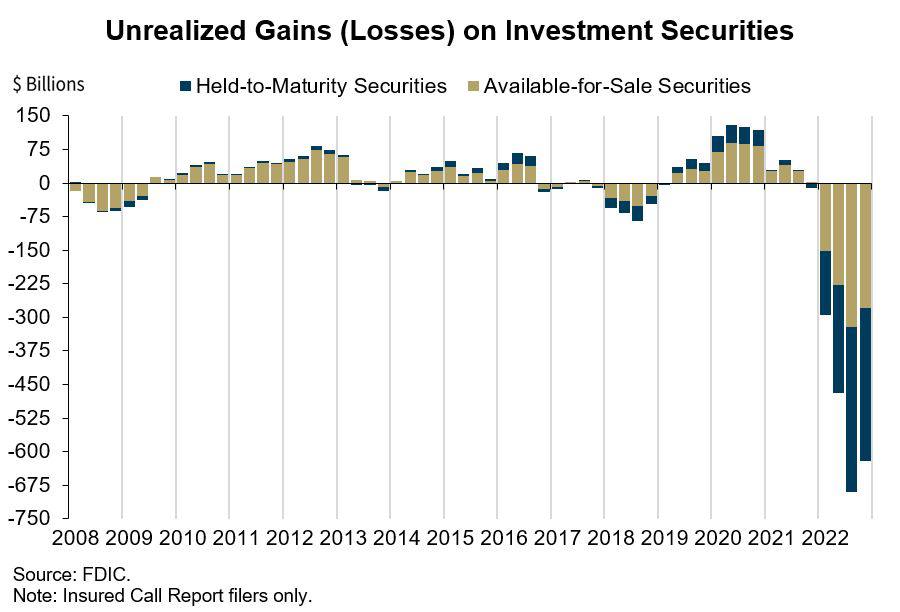

Até agora, nenhum dos grandes bancos tradicionais nos EUA enfrentou retiradas de depósitos como as que Silvergate e SVB experimentaram. No entanto, os investidores parecem temerosos de que os bancos não consigam atender à demanda de saída, já que a maioria detém grandes quantidades de ativos com vencimento de longo prazo. Adquiridos quando as taxas de juros estavam historicamente baixas, esses títulos valem significativamente menos do que seus valores de face. Corporação Federal de Seguro de Depósitos (FDIC) estimado que os bancos dos EUA detinham cerca de US$ 620 bilhões em perdas não realizadas sobre esses títulos no final de 2022.

O contágio de Silvergate também se espalhou para a Europa.

O Credit Suisse, um dos maiores bancos da Europa, viu suas ações caírem para a mínima histórica na sexta-feira, 10 de março, levando as ações de outros bancos europeus para baixo.

E enquanto a perda Índice bancário europeu STOXX viu foi de apenas 4.2%, ainda representa a maior queda em um dia desde junho de 2022. Outros grandes bancos da UE também registraram perdas significativas, com o HSBC registrando uma perda de 4.5% e o Deutsche Bank caindo 7.8%.

Blowback regulatório

O colapso da FTX desencadeou uma repressão regulatória sem precedentes na indústria de criptomoedas. Isso tem sido mais aparente nos Estados Unidos, onde os legisladores travam uma luta feroz sobre como regular o mercado em expansão.

O colapso da FTX apenas adicionou combustível ao fogo, criando um novo movimento agressivo que visava apertar suas rédeas na indústria.

No início desta semana, a senadora Elizabeth Warren disse que o fracasso de Silvergate foi decepcionante, mas previsível:

“Eu alertei sobre a atividade arriscada, se não ilegal, de Silvergate – e identifiquei falhas graves de due diligence. Agora os clientes devem ser curados e os reguladores devem se posicionar contra o risco criptográfico.”

A crítica de Warren não foi recebida com aprovação, no entanto. Além da reação geralmente negativa do mercado, quatro senadores republicanos enviaram uma carta ao Conselho de Governadores do Federal Reserve condenando o aumento da pressão regulatória.

Na carta, eles afirmaram que a tentativa organizada de desbancar a indústria de criptomoedas era “uma reminiscência perturbadora” da Operação Choke Point. Eles pediram que o Federal Reserve, o FDIC e o OCC não punam toda a indústria de criptomoedas, pois o comportamento exagerado dos reguladores bancários inevitavelmente se espalhará para outros setores.

Em 10 de março, a secretária do Tesouro dos EUA, Janet Yellen, reuniu-se com funcionários do Federal Reserve, FDIC e OCC para discutir a situação em relação ao SVB. Mais tarde naquele dia, ao testemunhar perante uma audiência do Comitê de Meios e Recursos da Câmara, ela disse que os reguladores dos EUA estavam monitorando vários bancos afetados por desenvolvimentos recentes.

Conclusão

Demorou mais de quatro meses de turbulência no mercado para colocar Silvergate de joelhos. No entanto, o efeito dominó que desencadeou levou a mortes exponencialmente mais rápidas para outras instituições na fila atrás dele.

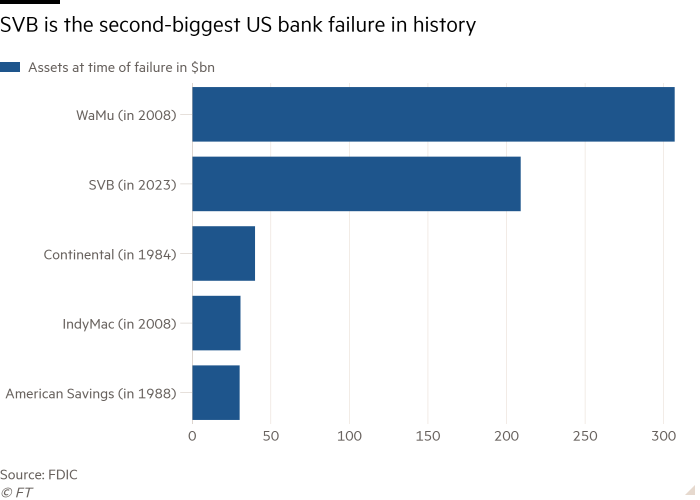

O Silicon Valley Bank fechou após menos de uma semana de especulações sobre sua solvência. Demorou horas para se tornar um garoto-propaganda da crise bancária criptográfica - o SVB é agora a segunda maior falência de banco nos EUA já registrada.

No entanto, o efeito dominó que começou com Silvergate não terminou com o Silicon Valley Bank. O escopo total da reação ainda não foi sentido, pois os dois bancos levarão meses para encerrar suas operações.

Enquanto isso, as corridas aos bancos devem ameaçar ainda mais instituições financeiras que atendem às indústrias de criptografia e tecnologia. Podemos esperar que outros bancos de pequeno e médio porte tenham dificuldade em pagar os depósitos dos clientes.

O futuro infeliz, mas mais provável, do setor bancário criptográfico será a centralização e a corporatização agressivas. À medida que mais e mais bancos boutique fecham, grandes empresas e bolsas de criptomoedas migrarão para grandes bancos legados. Pequenas empresas de cripto continuarão lutando para garantir serviços bancários, levando a realocações em massa ou aquisições mais baratas por concorrentes maiores.

Fonte: https://cryptoslate.com/market-reports/silvergate-a-postmortem/