A pesquisa e o desenvolvimento da moeda digital do banco central (CBDC) têm sido uma alta prioridade na China, e os Estados Unidos parecem estar seguindo o exemplo. O Federal Reserve de Nova York e um grupo de bancos privados lançaram recentemente um projeto piloto de 'dólar digital' de 12 semanas. Mas ainda há preocupações sobre como isso pode afetar liberdade financeira.

Em 9 de março de 2022, o presidente dos EUA Joe Biden colocou a “maior urgência” nos esforços de pesquisa e desenvolvimento em uma potencial moeda digital do banco central dos EUA. Foi um movimento para se manter relevante ou competitivo em comparação com outras regiões?

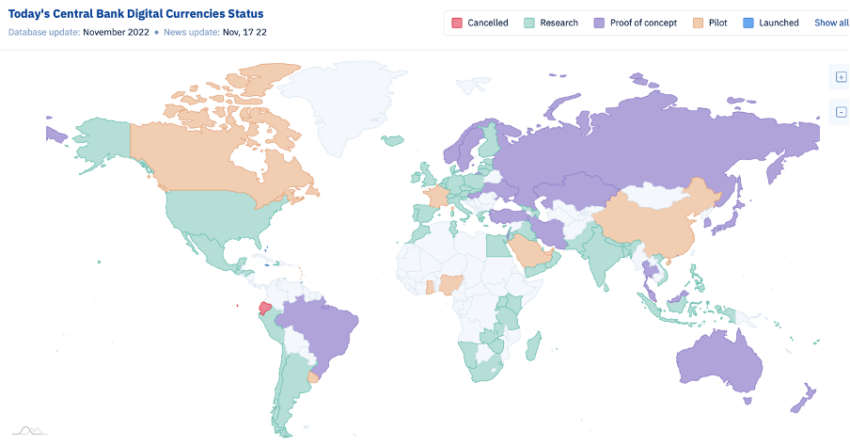

Muitos concordariam. Um punhado de nações, incluindo China e Rússia, já iniciou programas-piloto. Os EUA, o Reino Unido e a maior parte da zona do euro ainda estão em fase de investigação e pesquisa. Isso é evidente no gráfico do rastreador CBDC abaixo, encontrado abaixo:

Há uma diferença notável no desenvolvimento do CBDC por região. As nações ocidentais correm o risco de ficar para trás nesse aspecto.

Os EUA estão agora dando seus primeiros passos para fechar essa lacuna.

Ensaios de prova de conceito

Em 15 de novembro, vários dos principais bancos de investimento fizeram parceria com o Federal Reserve dos EUA para começar a trabalhar no dólar digital. O “Innovation Center” do Fed de NY se juntará ao Citigroup, Mastercard, Wells Fargo, HSBC e outros grandes players financeiros para executar testes, BeInCrypto relatado.

Somando-se a isso, o post oficial ler:

“O Federal Reserve Bank de Nova York anunciou que seu Centro de Inovação de Nova York (NYIC) participará de um projeto de prova de conceito para explorar a viabilidade de uma rede interoperável de dinheiro digital de banco central e dinheiro digital de banco comercial operando em um livro-razão distribuído compartilhado de várias entidades.”

A prova de conceito será executada por 12 semanas e testará diferentes atributos e funções de um dólar digital.

O projeto está sendo realizado especificamente para testar a “viabilidade técnica, viabilidade jurídica e aplicabilidade comercial de tecnologia de contabilidade distribuída” em uma Rede de Responsabilidade Regulada (RLN).

Aspectos chaves

O teste de 12 semanas se concentrará em seis áreas principais:

- Quadro regulamentar: A plataforma se alinhará com a estrutura regulatória existente e preservará os requisitos existentes para o processamento de pagamentos baseados em depósitos, principalmente mantendo os requisitos de conhecimento do cliente e antilavagem de dinheiro.

- Objetivo: O PoC simulará dinheiro digital emitido por instituições regulamentadas em dólares americanos, embora o conceito possa se estender a operações em várias moedas e stablecoins regulamentadas.

- Tokens: O PoC simulará tokens 100% fungíveis e resgatáveis com outras formas de dinheiro.

- Colaboração da indústria: O PoC incluirá o diálogo com a comunidade bancária mais ampla dos EUA, incluindo bancos comunitários e regionais.

- Resultados : Após a conclusão do PoC, o grupo bancário divulgará os resultados, que esperam ser uma contribuição essencial para a literatura sobre dinheiro digital.

- Planos: Os participantes do grupo bancário não estão comprometidos com nenhuma fase futura do trabalho após a conclusão do PoC.

As notícias do projeto piloto NYIC seguiram outra iniciativa de pesquisa recente de 4 de novembro. Apelidado de Projeto Cedar, a primeira fase do teste CBDC testou negociações à vista de câmbio.

Isso foi feito para determinar se uma solução blockchain poderia melhorar a “velocidade, custo e acesso a pagamentos por atacado transfronteiriços”.

Entrando na corrida

Regiões como Rússia e China, entre outras, já começaram a mexer em como os CBDCs seriam usados no dia-a-dia da pessoa comum.

A China ultrapassou recentemente o marco de 100 bilhões de yuans (US$ 13.9 bilhões) em yuan digital volume de transações em 31 de agosto de 2022. Isso representa um aumento de 36.3% no volume desde junho.

Isso mostra a taxa de adoção em rápido crescimento do yuan digital da China (também conhecido como e-CNY).

Por Banco Popular da China (PBoC) Denunciar, cidadãos de cidades selecionadas na China teriam acesso a carteiras digitais de yuans. A China pretende expandir o escopo de seus atuais testes de yuan digital para todas as suas províncias mais populosas e desenvolvidas até o final do ano, de acordo com Fan Yifei, vice-governador do Banco Popular da China.

Embora ainda nas fases iniciais, a Rússia também começou a lançar as bases para sua rublo digital Suporte CBDC.

Reduzindo a exposição

Tanto a China quanto a Rússia têm motivos para agir rapidamente na implementação da CBDC, a fim de reduzir sua dependência do dólar dos Estados Unidos. Alguns pesquisadores estatais chineses até flutuado a ideia de uma moeda digital pan-asiática.

O token digital seria atrelado a uma cesta de 13 moedas, incluindo o yuan, o iene japonês, o won sul-coreano e os dos 10 países da ASEAN.

O South China Morning Post escreveu:

“Mais de 20 anos de integração econômica aprofundada no Leste Asiático estabeleceram uma boa base para a cooperação monetária regional. As condições para a criação do yuan asiático se formaram gradualmente.”

Isso apenas mostra por que os EUA e outras nações, como o Reino Unido, estão agindo com cautela e cálculo. Dito isso, ainda existem grandes preocupações e dúvidas sobre uma economia mundial rodando em CBDCs.

Liberdade financeira, certo?

Os CBDCs têm o potencial de tornar o rastreamento e a vigilância muito mais fáceis para os governos, potencialmente corroendo liberdade financeira apesar do que eles possam alegar. Não é por acaso que as regiões mais autoritárias do mundo são as que estão à frente do pelotão, correndo para implantá-las.

Por exemplo, o Fundo Monetário Internacional (FMI) divulgou os CBDCs como um caminho para a inclusão financeira. Mas pode haver algumas implicações graves que vieram à tona após a Reunião Anual do FMI-Banco Mundial em outubro.

O vice-diretor administrativo, Bo Li, destacou diferentes casos de uso de como os CBDCs estavam sendo estudados e como eles poderiam melhorar a inclusão financeira por meio da programação.

No entanto, seus comentários receberam forte reação, pois retratavam o oposto da inclusão financeira. A conclusão desses comentários é que os governos querem ser capazes de programar dinheiro para controlar o que as pessoas podem ou não comprar.

Em um 2021 artigo:, o Fórum Econômico Mundial escreveu sobre quais são as possíveis desvantagens de tentar microgerenciar a sociedade com CBDCs. Algumas preocupações incluíam colocar limites no tamanho das transações, quanta moeda alguém poderia manter e a natureza dos bens que uma pessoa poderia comprar.

Nick Anthony, analista de políticas do Centro de Alternativas Monetárias e Financeiras do Cato Institute, tem preocupações semelhantes. BeInCrypto entrou em contato com ele para comentar sobre o desenvolvimento mais recente dos CBDCs.

Ele afirmou que:

“Muitos formuladores de políticas - tanto no Congresso quanto nas agências - estão olhando para os CBDCs como se seu trabalho fosse acompanhar os Jones. E parece que o piloto do Fed é o próximo passo nisso. Mas o fato de países como China e Nigéria estarem liderando o caminho para as CBDCs deve ser um sinal para ir na direção oposta.”

Implicações da CBDC

Em uma visão geral e o desenvolvimento mais recente, o Federal Reserve Board dos Estados Unidos liberado um documento para discutir 'Implicações macroeconômicas do CBDC' em 17 de novembro. Ele analisou os potenciais positivos e negativos e enfatizou o papel de um CBDC em relação à política monetária e remuneração.

De acordo com este artigo, um dólar digital poderia melhorar o bem-estar "reduzindo os atritos financeiros nos mercados de depósitos, aumentando a inclusão financeira e melhorando a transmissão da política monetária". No entanto, existem algumas restrições a ele também:

“Um CBDC envolve riscos significativos, incluindo a possibilidade de desintermediação bancária e contração associada no crédito bancário, bem como potenciais efeitos adversos na estabilidade financeira.

Um CBDC também levanta questões importantes sobre a implementação da política monetária e a presença dos bancos centrais no sistema financeiro. Em última análise, os efeitos de um CBDC dependem criticamente de seus recursos de design, principalmente da remuneração”.

No entanto, não é uma surpresa total o fato de políticos e bancos apoiarem os CBDCs. Isso ocorre porque eles permitiriam uma troca par-governo/banco-par. Você deve se lembrar que o primeiro-ministro Justin Trudeau ordenou que os bancos congelar contas de seus críticos políticos no Canadá.

De qualquer forma, o relacionamento entre um governo e seu CBDC levantará questões desafiadoras sobre o que realmente significa liberdade financeira.

Aviso Legal

Todas as informações contidas em nosso site são publicadas de boa fé e apenas para fins de informação geral. Qualquer ação que o leitor tome com base nas informações contidas em nosso site é por sua própria conta e risco.

Fonte: https://beincrypto.com/us-china-cbdc-race-economic-implications-financial-freedom/