De todos os produtos derivados de cripto, os futuros perpétuos surgiram como um instrumento preferido para a especulação do mercado. Bitcoin os comerciantes usam o instrumento em massa para cobertura de risco e captura de prêmios de taxa de financiamento.

Futuros perpétuos, ou swaps perpétuos, como às vezes são chamados, são contratos futuros sem data de vencimento. Aqueles que possuem contratos perpétuos podem comprar ou vender o ativo subjacente em um ponto não especificado no futuro. O preço do contrato permanece o mesmo que a taxa à vista do ativo subjacente na data de abertura do contrato.

Para manter o preço do contrato próximo ao preço à vista com o passar do tempo, as exchanges implementam um mecanismo chamado taxa de financiamento criptográfico. A taxa de financiamento é uma pequena porcentagem do valor de uma posição que deve ser paga ou recebida de uma contraparte em intervalos regulares, geralmente a cada poucas horas.

Uma taxa de captação positiva mostra que o preço do contrato perpétuo é maior do que a taxa à vista, indicando maior demanda. Quando a demanda é alta, os contratos de compra (longos) pagam taxas de captação aos contratos de venda (shorts), incentivando posições opostas e aproximando o preço do contrato da taxa à vista.

Quando a taxa de financiamento é negativa, os contratos de venda pagam a taxa de financiamento aos contratos longos, novamente aproximando o preço do contrato da taxa à vista.

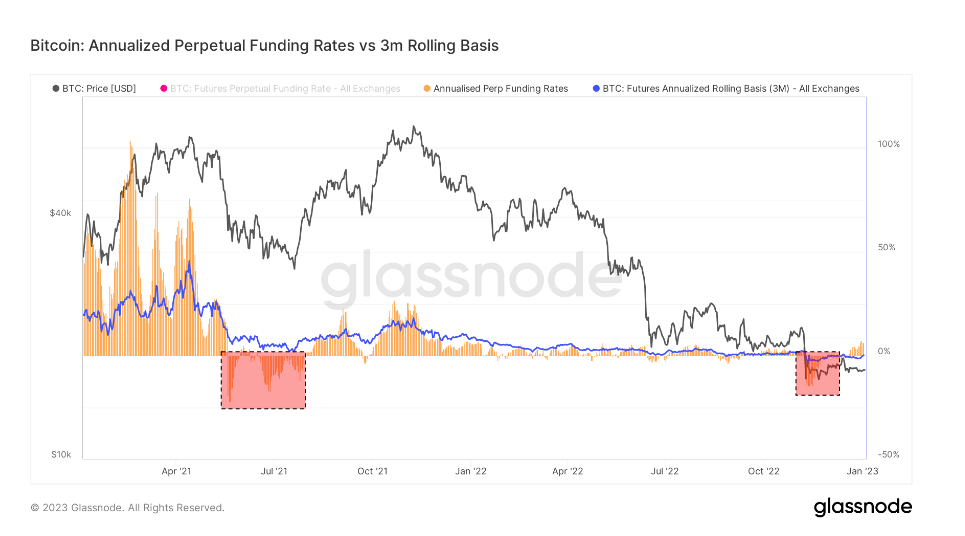

Dado o tamanho do mercado de futuros de vencimento e perpétuo, comparar os dois pode mostrar o sentimento mais amplo do mercado quando se trata de movimentos futuros de preços.

A base de futuros anualizada de 3 meses do Bitcoin compara as taxas de retorno anualizadas disponíveis em uma negociação cash-and-carry entre futuros de vencimento de 3 meses e taxas de financiamento perpétuo.

A análise CryptoSlate dessa métrica mostra que a base dos futuros perpétuos é significativamente mais volátil do que a dos futuros expirados. A discrepância entre os dois é resultado do aumento da demanda por alavancagem no mercado. Os comerciantes parecem estar procurando por um instrumento financeiro que rastreie os índices de preços do mercado spot mais de perto, e os futuros perpétuos atendam perfeitamente às suas necessidades.

Períodos em que a base de futuros perpétuos é negociada abaixo da base de futuros de vencimento de 3 meses ocorreram historicamente após fortes quedas de preço. Grandes eventos de risco, como correções de mercado de alta ou quedas prolongadas de baixa, são frequentemente seguidos por uma diminuição na base futura perpétua.

Por outro lado, ter a base futura perpétua negociada acima da base futura de vencimento de 3 meses mostra alta demanda por alavancagem no mercado. Isso cria um excesso de oferta de contratos de venda que levam a quedas de preços, pois os comerciantes agem rapidamente para reduzir as altas taxas de financiamento.

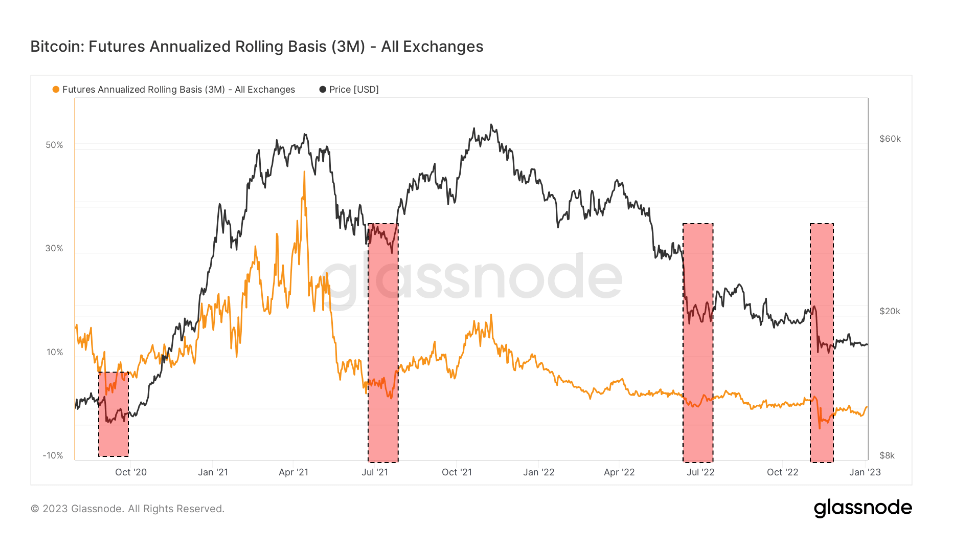

Observar o gráfico acima mostra que tanto os futuros de vencimento de Bitcoin quanto os swaps perpétuos estavam sendo negociados em um estado de retrocesso durante o colapso do FTX.

Backwardation é um estado em que o preço de um contrato futuro é inferior ao preço à vista de seu ativo subjacente. Ocorre quando a demanda por um ativo fica maior do que a demanda por contratos com vencimento nos próximos meses.

Como tal, o backwardation é uma visão bastante rara no mercado de derivativos. Durante o colapso do FTX, os futuros expirados eram negociados a uma base anualizada de -0.3%, enquanto os swaps perpétuos eram negociados a uma base anualizada de -2.5%.

Os únicos períodos semelhantes de atraso foram vistos em setembro de 2020, no verão de 2021 após a proibição de mineração na China e em julho de 2020. Esses foram períodos de extrema volatilidade e foram dominados por vendas. Todos esses períodos de retrocesso viram o mercado se proteger para o lado negativo e se preparar para novas quedas.

No entanto, cada período de atraso foi seguido por uma alta de preços. A ação de preço ascendente começou em outubro de 2020 e atingiu o pico em abril de 2021. Julho de 2021 foi passado no vermelho e foi seguido por um rali que continuou até dezembro de 2021. O colapso do Terra em junho de 2022 viu um rali no final do verão que durou até o final de setembro.

A queda vertical de preço causada pelo colapso do FTX trouxe um atraso que parece estranhamente semelhante aos períodos registrados anteriormente. Se os padrões históricos se repetirem, o mercado poderá ver uma ação positiva nos preços nos próximos meses.

No momento da impressão, Bitcoin está classificado em 1º lugar por capitalização de mercado e o preço do BTC é up 1.06% nas últimas 24 horas. O BTC tem uma capitalização de mercado de US$ 325.89 bilhões com um volume de negociação de 24 horas US$ 12.84 bilhões. Saiba mais ›

Gráfico BTCUSD por TradingView

Resumo do mercado

No momento desta publicação, o mercado global de criptomoedas está avaliado em US$ 823.22 bilhões com volume de 24 horas US$ 26.36 bilhões. O domínio do Bitcoin está atualmente em 39.59%. Saiba mais ›

Fonte: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/