As opiniões e opiniões aqui expressas pertencem exclusivamente ao autor.

Os bancos de nicho continuam a desmoronar. A falência do Silvergate está sendo seguida pelo Silicon Valley Bank (SVB), que quebrou em 10 de março.

Depois de uma tentativa fracassada de levantar capital, A SBV foi adquirida pela Federal Deposit Insurance Corporation (FDIC). O banco será vendido ou liquidado.

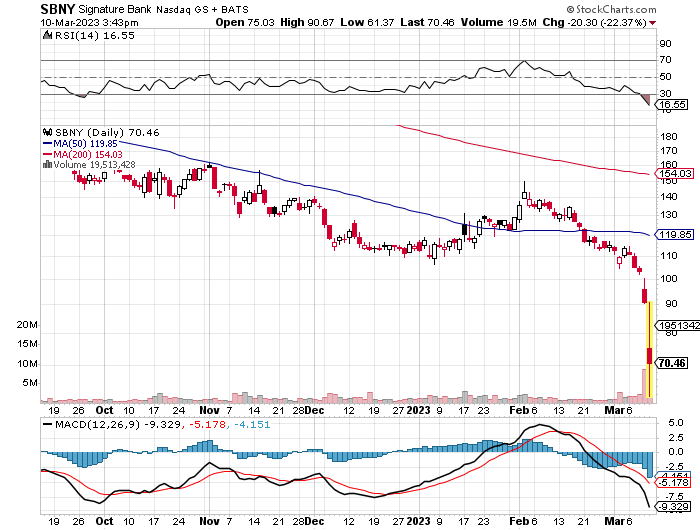

No comércio pesado em 10 de março, o Signature Bank está em ruínas. Ele caiu 21.11% no momento desta publicação, a US$ 69.65, mas foi negociado perto de US$ 61 no início do dia, de um fechamento anterior de US$ 90.76. Assim como o SVB fez no início da semana, a Signature nega que tenha problemas de capital.

Embora esses bancos sejam pequenos, o impacto que estão tendo nos mercados globais é perceptível.

De acordo com uma divulgação recente, Círculo segurou dinheiro com SVB, o que apenas torna a saga das reservas de stablecoin mais complexa. Como o SVB agora está sob o controle do FDIC, o processo de liquidação ou venda do banco deve ser rápido, mas até que seja feito, quaisquer reservas que o Circle tivesse com o SVB serão congeladas.

Nada disso é bom para as criptos, que são fintechs emergentes e ativos voláteis.

As criptomoedas estão sob forte pressão de venda, com bitcoin caindo abaixo de $ 20,000 pela primeira vez desde janeiro. Há pouca dúvida de que os mercados criptográficos estão diretamente ligados aos fluxos de capital no sistema financeiro legado e, de fato, as criptos podem ser um indicador importante para a direção dos ativos de risco no mundo financeiro mais amplo.

Um oceano de liquidez, para alguns

Qualquer mercado prospera ou morre com acesso à liquidez, e as criptos não são diferentes. Em 10 de março, John Wu, presidente da Ava Labs, disse que achava que o fiasco do SVB era uma corrida aos bancos. Ele acabou por estar correto. O SVB não era um banco de risco, mas assim que as pessoas sentem cheiro de sangue na água, coisas ruins podem acontecer.

Muitas pessoas nos mercados financeiros legados se lembram ou aprenderam sobre o desastre do Lehman Brothers em 2008. O que muitos não lembram é que as sementes da crise foram plantadas um ano antes, quando o BNP Paribas comércio suspenso em alguns de seus fundos.

A razão por trás da suspensão do comércio foi que os fundos do BNP detinham títulos hipotecários subprime dos EUA.

Segundo o banco, como esses fundos eram em grande parte ilíquidos, não havia mecanismo de criação de mercado para avaliá-los e, portanto, não podiam ser avaliados. Na ausência de um comprador, o valor dos títulos subprime era efetivamente zero.

Hoje, com os pequenos bancos e ativos de risco sendo vendidos com força, muitas questões permanecem no mercado. Tanto Silvergate quanto SVB tiveram grande exposição tanto a tecnologia quanto a startups. Os ativos no espaço de startups de tecnologia e VC, muito parecidos com o mercado de títulos hipotecários subprime de 2008, são em grande parte ilíquidos.

As ações de pequenas empresas não são negociadas com um mecanismo de criação de mercado e não há troca centralizada de fixação de preços. No espaço criptográfico, os problemas com avaliação crescem. Na maioria dos casos, um token não é patrimônio. Como observou um analista, os tokens são como ingressos para um carnaval, não a propriedade do próprio carnaval.

À medida que a liquidez evapora e surge um comércio de fuga para a qualidade, essa falta de patrimônio pode se tornar um calcanhar de Aquiles para o espaço de desenvolvimento de blockchain.

A cultura da não propriedade

A ideia por trás do bitcoin era a descentralização e, como resultado, muitos blockchains que existem hoje não têm proprietários. Você pode usar a plataforma, mas de uma forma ou de outra, não pode possuí-la. Quando os tempos ficam difíceis e a liquidez acaba, isso dificulta a captação de recursos.

Algumas plataformas possuem reservas de token para esse fim, mas muitas não. Quando uma empresa se mete em problemas e precisa de dinheiro, ela pode vender ações. Embora muitas pessoas pensem em tokens como ações, na maioria dos casos não são.

Claro, existem empresas no espaço blockchain que possuem uma estrutura corporativa, mas, como a maioria das startups, são pequenas empresas que colocam ações em rodadas de captação de fundos com capitalistas de risco, e essas ações geralmente são investimentos ilíquidos.

Quando os tempos estão bons, essas ações privadas são fáceis de vender, mas em um mercado difícil, como títulos subprime, elas podem muito bem não valer nada.

Uma empresa que não pode assumir dívidas ou vender ações precisa contar com a receita para financiar suas operações. Para muitas empresas de tecnologia em estágio inicial, isso simplesmente não é uma opção. Na pior das hipóteses, o setor de tecnologia emergente pode implodir e o IP gerado será colocado no mercado a preços de liquidação.

Como é o abismo?

Não há liquidez orgânica no espaço blockchain do ponto de vista fiduciário.

O dinheiro fiduciário flui para cripto e blockchain em dois canais principais. Ou vem de investidores de varejo ou investidores institucionais. Embora mais pessoas estejam dispostas a aceitar criptomoedas como meio de pagamento o tempo todo, à medida que os preços caem em termos fiduciários, esse comércio se torna menos atraente do ponto de vista fiduciário.

Investidores institucionais que abraçaram o bitcoin, como os da Microstrategy Michael saylor, enfrentaram graves consequências. Depois, há o risco de reputação que as criptomoedas representam para os investidores institucionais. Se um líder da indústria como Charlie Munger or Jamie Dimon descobre que um CEO gosta de bitcoin, pode haver dificuldades como resultado.

A última vez que bitcoin e cripto enfrentaram um mercado de urso prolongado, era uma indústria diferente. O PayPal estava bloqueando qualquer pessoa que estivesse perto de criptomoedas, e a ideia de que grandes bancos ofereceriam serviços de custódia de criptomoedas era absurda.

Agora, muito dinheiro está procurando bons negócios. Dinheiro inteligente comprou ações da Apple Computer em $ 2 por compartilhamento após o colapso das pontocom. O mesmo dinheiro inteligente estará procurando por ativos problemáticos em 2023 e, dadas as condições do mercado, esse dinheiro será mimado pela escolha.

Sobre o autor: Nicolau diz é o editor de notícias da cripto.notícias. Embora tenha iniciado sua vida profissional nas artes visuais, ele adora escrever. Nicholas acha que as palavras têm mais poder do que as imagens e são muito mais precisas. Dada a escolha entre cães e gatos, Nicholas prefere cães, mas não por uma ampla margem. Ele trabalhou como redator ou editor em várias empresas, incluindo Blockonomi e Grit Daily. Quando não está trabalhando, Nicholas adora cozinhar.

Fonte: https://crypto.news/svb-seized-by-fdic-signature-bank-falls-in-heavy-trade-as-bitcoin-breaks-down-opinion/