A indústria de biotecnologia pode trazer aos investidores alguns ganhos verdadeiramente lucrativos – mas essas ações não são para os fracos de coração. As empresas trazem para a mesa uma combinação de despesas gerais notoriamente altas e longos prazos de entrega de produtos, de modo que os investidores precisarão ser pacientes com empresas que apresentam regularmente perdas trimestrais de longo prazo. Mas as recompensas em biotecnologia podem mudar completamente o jogo.

Alguns catalisadores – resultados positivos de um ensaio clínico, aprovação de uma agência reguladora governamental ou o lançamento de um novo produto – podem facilmente elevar os preços das ações de biotecnologia. Assim, embora essas empresas normalmente enfrentem longos períodos em estágios pré-receita, o preço das ações salta quando um desses catalisadores entra em ação. E para os investidores, a melhor parte pode ser que os catalisadores da biotecnologia geralmente funcionam independentemente das condições econômicas. Essas são ações que podem disparar mesmo que o mercado geral esteja em declínio.

Pensando nisso, usamos Banco de dados do TipRanks para dar uma olhada em duas ações de biotecnologia atualmente negociadas por menos de $ 10 cada antes de suas próximas decisões de aprovação do FDA. Ambos os tickers possuem enorme potencial de alta e ganharam apoio esmagadoramente otimista dos analistas, o suficiente para obter uma classificação de consenso de “Compra Forte”. Vamos olhar mais de perto.

Terapêutica TG (TGTX)

A primeira é a TG Therapeutics, uma empresa de pesquisa biofarmacêutica que trabalha em novos tratamentos para doenças de células B. Estas são condições autoimunes graves que caracterizam uma perda de tolerância de células B juntamente com a produção inadequada de vários anticorpos. As doenças nesta categoria incluem esclerose múltipla (EM) e artrite reumatóide (AR). O TG tem um amplo pipeline, apresentando vários candidatos a medicamentos em estágios iniciais de investigação ou clínica – e um medicamento prestes a ser aprovado pela FDA.

Esse candidato líder, ublituximab, é um anticorpo monoclonal glicoengenharia projetado para atingir 'um epítopo único em células B que expressam CD20'. Essa ação medicamentosa é usada no tratamento de formas recidivantes de EM.

Ublituximab concluiu recentemente dois ensaios de Fase 3, Ultimate I e Ultimate II, e com base nesses resultados, a empresa submeteu o Biologics License Application (BLA) à FDA. A agência reguladora aceitou o BLA e deu à TG uma meta de PDUFA de 28 de dezembro deste ano.

O processo do ublituximab no FDA é a principal novidade da TG, e a empresa se prepara para o lançamento comercial do medicamento no início do ano que vem. Embora isso leve a um aumento nas despesas gerais e administrativas no 4T22, a empresa está confiante de que seus recursos de caixa atuais, US$ 197.7 milhões no final do terceiro trimestre, podem levar as operações – incluindo o lançamento comercial do ublituximabe – até 3.

Entre os touros está analista da Ladenburg Matt Kaplan, que acredita que o ublituximab mostra potencial para liderar seu nicho, uma vez aprovado.

“Estamos ansiosos pela aprovação do FDA do ubli para o tratamento da EM em dezembro de 2022… Durante a teleconferência do 3T22, a TG observou que já concluiu uma reunião de ciclo tardio com o FDA e as discussões sobre rotulagem começaram recentemente. Estamos animados com o início das discussões sobre rotulagem e atualmente esperamos um lançamento no mercado no primeiro trimestre de 1. Continuamos impressionados com o perfil de segurança e eficácia que o ublituximabe demonstrou no cenário R-MS e acreditamos que ele representa o melhor perfil da categoria”, opinou Kaplan.

Kaplan coloca uma classificação de compra nas ações da TGTX e corresponde a isso com um preço-alvo de $ 22, indicando confiança em um aumento de 168% em um ano. (Para ver o histórico de Kaplan, clique aqui)

No geral, com 4 análises recentes de analistas registradas aqui, todas positivas, as ações da TGTX obtêm uma classificação de consenso de compra forte. A ação está sendo vendida por $ 8.20, e seu preço-alvo médio de $ 19.75 implica um ganho de ~ 141% até o final do próximo ano. (Veja a previsão de ações da TGTX no TipRanks)

Terapêutica Acer (ACER)

O próximo biofarmacêutico com um candidato a medicamento avançado bem no processo regulatório é a Acer Therapeutics. A pesquisa da empresa está focada em doenças metabólicas graves que também são extremamente raras e carecem de tratamentos médicos eficazes. O pipeline da empresa atualmente apresenta três linhas de pesquisa, com o principal candidato a medicamento, ACER-001, sendo o mais avançado.

ACER-001 é subdesenvolvido como um tratamento para graves 'erros inatos do metabolismo', incluindo distúrbios do ciclo da ureia, UCDs e doença da urina do xarope de bordo (MSUD). A Acer reenviou o novo pedido de medicamento (NDA) em -001 ao FDA em julho deste ano e está analisando uma data de PDUFA da agência reguladora de 15 de janeiro de 2023.

Em junho de 2022, o FDA já recusou o pedido da Acer para obter a aprovação do ACER-001 para o tratamento de UCDs. A Carta de Resposta Completa (CRL) afirmou que o investigador de campo da FDA “não pôde concluir a inspeção” do local de fabricação de embalagens terceirizadas da ACER porque “a instalação não estava pronta para inspeção”. A FDA também fez um comentário no CRL que “não era um problema de aprovação” relacionado a uma solicitação de informações não clínicas adicionais.

No frente interna, vemos um claro caso de confiança antes da próxima data do PDUFA. Primeiro, o CEO Steven Lisi investiu US$ 1 milhão por um bloco de 819,672 ações de sua empresa. A segunda grande compra foi do presidente Steve Aselage, cuja compra de 409,836 ações custou mais de $ 500,000.

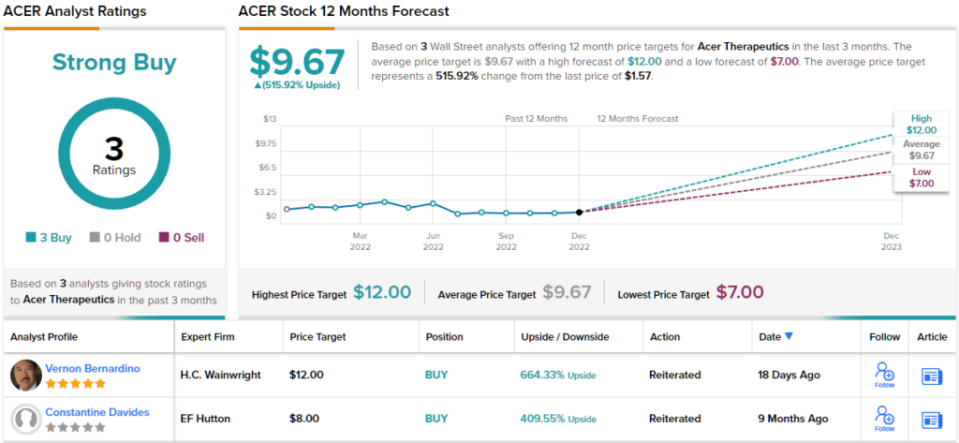

analista 5 estrelas Vernon Bernardino, cobrindo a Acer para HC Wainwright, também não esconde seu otimismo com as ações. Bernardino é claro sobre por que a Acer tem perspectivas sólidas pela frente e expõe isso em prosa inequívoca.

“Sem mais preocupações com a aprovação, temos certeza das perspectivas de aprovação do ACER-001 pela FDA até 15 de janeiro de 2023. Portanto, esperamos que o ACER-001 alcance o sucesso comercial e estimamos que o ACER-001 pode alcançar aproximadamente US$ 750 milhões em vendas anuais como um tratamento para UCDs até 2028. Acreditamos que as conquistas da Acer em enfrentar os desafios de avançar seu NDA e o potencial do ACER-001 para alcançar sucesso comercial de curto prazo são subestimadas”, escreveu Bernardino.

A partir desses comentários, Bernardino atribui às ações da ACER uma classificação de compra, e seu preço-alvo de $ 12 implica uma grande alta de 664% para o próximo ano. (Para ver a trajetória de Bernardino, clique aqui)

Voltando agora para o resto da rua, outros analistas estão na mesma página. Com 3 compras e nenhuma espera ou venda, a palavra na rua é que ACER é uma compra forte. A ação tem um preço-alvo médio de US$ 9.67 e um preço de ação de US$ 1.57, para um potencial de valorização de aproximadamente 516% em um ano. (Veja a previsão de estoque da ACER no TipRanks)

Para encontrar boas idéias para negociação de ações de biotecnologia com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta que reúne todos os insights de patrimônio da TipRanks.

Aviso Legal: As opiniões expressas neste artigo são exclusivamente as dos analistas apresentados. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html