Com a seleção aparentemente interminável de ventos contrários que assolam 2022, este ano está se saindo como nenhum outro nos últimos tempos. Basta perguntar aos investidores em Micro dispositivos avançados (AMD). Depois de criar o hábito de superar consistentemente o mercado, as ações da AMD ficaram em segundo plano em 2022 (queda de 43%) – uma ocorrência altamente irregular.

No entanto, de acordo com o Morgan Stanley Joseph Moore, apesar da incerteza macro, agora é hora de os investidores aproveitarem a oportunidade após o declínio das ações.

“Embora o quadro de demanda em todos os mercados finais seja misto, dada a economia de platô, achamos que as ações foram corrigidas demais – vemos ganhos de participação e melhoria de mix, permitindo que eles superem mais do que a maioria com crescimento de dois dígitos no próximo ano, e com as ações caindo mais de 48% em relação às altas do 4T21, vemos os riscos como amplamente precificados”, disse Moore.

Isso não quer dizer que não haja preocupações válidas sobre a desaceleração da economia e as implicações nos negócios da AMD – particularmente no lado do consumidor, que Moore acredita ser o principal culpado por trás da fraqueza do preço das ações.

E com processadores, gráficos e consoles de PC respondendo por 55% das receitas, o analista espera uma “correção significativa” no PC nos próximos trimestres. Dito isso, mesmo com as preocupações em torno dos mercados finais ligados ao consumidor, Moore acredita que a AMD não está tão exposta em comparação com outros grandes concorrentes.

E fornecendo um contraponto, com data center mais produtos Xilinx agora representando cerca de 50% do lucro bruto em dólares, e ambos ostentando “forte potencial de ganho de participação”, nos próximos 2-3 anos, Moore acha que esse número pode subir para cerca de 65% -70%. Como tal, embora o analista seja cauteloso sobre o estado geral dos semicondutores, a “força no servidor” da AMD deve permitir que ela continue mostrando “crescimento sólido em uma avaliação agora razoável”.

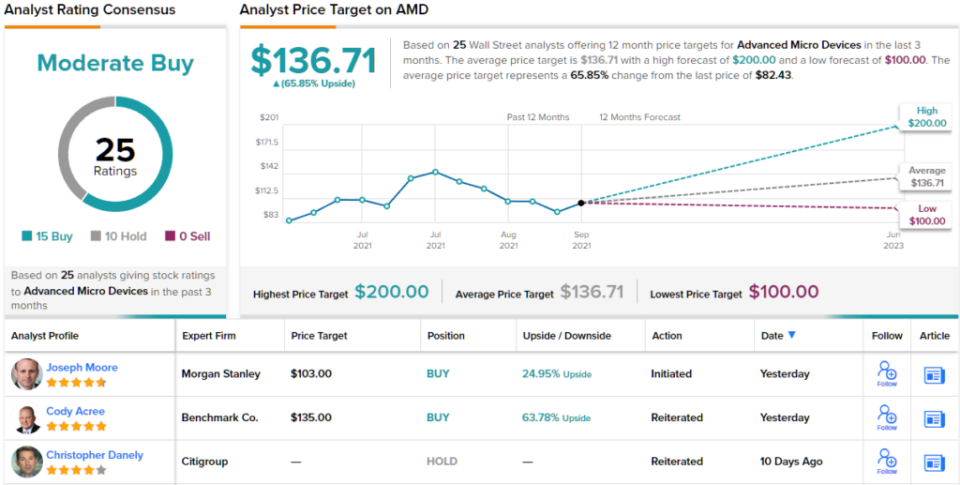

Para isso, Moore retomou a cobertura das ações da AMD com classificação Overweight (ou seja, Buy) e preço-alvo de US$ 103. Caso esse número seja alcançado, os investidores esperam ganhos de 12% em 25 meses. (Para ver o histórico de Moore, clique aqui)

Entre os colegas de Moore, as classificações da AMD são mistas, embora os touros permaneçam no comando; com base em 15 compras versus 10 retenções, a ação reivindica uma classificação de consenso de compra moderada. A meta de preço médio é mais otimista do que Moore permitirá; a US$ 136.71, o número representa um aumento de ~66% em um ano. (Veja a previsão de ações da AMD no TipRanks)

Para encontrar boas idéias para negociação de ações de tecnologia com avaliações atraentes, visite TipRanks ' Melhores Ações para Comprar, uma ferramenta recém-lançada que reúne todas as informações sobre ações da TipRanks.

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente as do analista apresentado. O conteúdo deve ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de fazer qualquer investimento.

Fonte: https://finance.yahoo.com/news/morgan-stanley-pounds-table-amd-205457091.html