Mas com o tempo, a equipe de gerenciamento da Apple nos mostrou o valor do gerenciamento cuidadoso de custos e o incrível valor de pensar a longo prazo.

Quer que seu portfólio supere o mercado? Os principais consultores da 7investing descobrem as 7 principais oportunidades no mercado de ações todos os meses para seus membros. Clique aqui para experimentar o 7investing por $1.

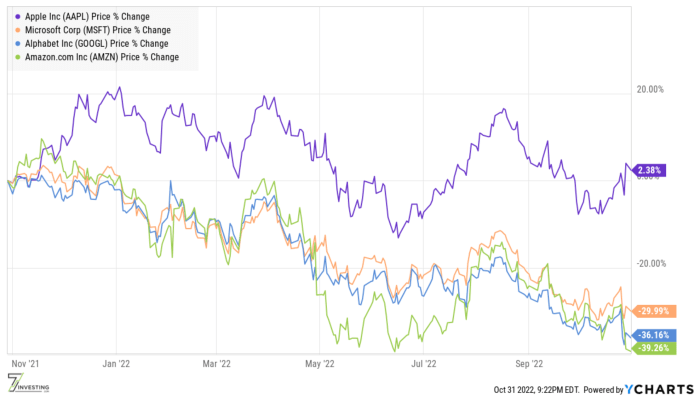

Finalizando o ano fiscal de 2022 em grande estilo E assim, temos a Apple finalizando o ano fiscal de 2022 em grande estilo, relatórios do quarto trimestre de 4 receita de US$ 90.1 bilhões, um novo recorde, um aumento de 8% ano a ano. Esses resultados podem não parecer impressionantes à primeira vista, mas vêm com um aumento de 29% ano a ano no quarto trimestre de 4, com um vento contrário de câmbio de 2021%. Em outras palavras, a Apple teria crescido dois dígitos sem os ventos contrários da moeda.

Impressionantemente, o fluxo de caixa livre para o ano fiscal de 2022 foi de US$ 112 bilhões, um aumento de 20% ano a ano. Esse crescimento em escala é impressionante. E você pode contrastar isso com o Meta's META trimestre apocalíptico, onde a produção de fluxo de caixa livre implodiu!

A Apple é meticulosa com seus gastos de capital e devolve o excesso de dinheiro aos acionistas em um ritmo furioso. Neste trimestre, os acionistas receberam US$ 3.7 bilhões em dividendos e US$ 25.2 bilhões foram dedicados à recompra de 160 milhões de ações. Desde o início do programa de recompra de ações da Apple, a empresa gastou mais de US$ 550 bilhões recomprando ações a um preço médio de US$ 47.

Mas as recompras de ações e a geração de fluxo de caixa livre do ano fiscal de 2022 estão agora no espelho retrovisor. Então, o que a administração disse que deixa o mercado otimista em relação ao futuro da empresa?

O futuro é brilhante Primeiro, a demanda por iPhone parece ser sólida, ao contrário de vários fofocas sugerindo um enfraquecimento da demanda. Como observei anteriormente, o que importa são as vendas agregadas do iPhone, e não se um modelo tem demanda menor do que as expectativas. No trimestre de setembro, as vendas do iPhone cresceram 10% ano a ano, para US$ 42.6 bilhões, um recorde, apesar dos fortes ventos contrários cambiais. A demanda continua robusta na maioria das geografias e “o desempenho foi particularmente impressionante em vários grandes mercados emergentes”, incluindo um novo recorde histórico na Índia. Tim Cook, em resposta à pergunta de um analista, disse:

A demanda do cliente foi forte e melhor do que prevíamos que seria. E lembre-se de que isso está no topo de um ano fiscal de 21 que teve a receita do iPhone crescendo 39% e, portanto, é uma comparação difícil também. E assim ficamos felizes com isso.

Cook acrescentou:

…desde o início, fomos limitados ao 14 Pro e ao 14 Pro Max e continuamos a ser limitados hoje.

Em outras palavras, a demanda por iPhone continua robusta. Adicione um recorde histórico para o Mac e um crescimento sólido para Wearables, Home e Acessórios, e teremos um desempenho confiável em todos os aspectos. Isso significa que o ecossistema da Apple continua se fortalecendo, o que é um bom presságio para o futuro da empresa. O CFO Luca Maestri amplificou esse ponto quando falou sobre o negócio de assinaturas da Apple:

Agora temos mais de 900 milhões de assinaturas pagas em todos os Serviços em nossa plataforma, mais de 155 milhões apenas nos últimos 12 meses e o dobro do que tínhamos há apenas 3 anos.

O motor da Apple está a todo vapor. A orientação qualitativa da empresa para o primeiro trimestre de 1 prevê uma desaceleração do crescimento em relação aos 2023% do quarto trimestre de 4. Maestri espera que os ventos contrários cambiais tenham um impacto negativo de 2022% ano a ano. Portanto, se a Apple apresentar um crescimento de 8%, em termos de moeda neutra, isso se traduz em adolescentes. Isso significa muito mais geração de caixa , uma boa dose de dividendos e amplas recompras.

O 7investing Takeaway O gerenciamento de custos disciplinado da Apple nos mostra como uma empresa pode inovar sem gastar como um marinheiro bêbado. O negócio de serviços da empresa gera receita como uma empresa Fortune 50. Os concorrentes matariam para ter um negócio como o Apple Watch, iPad ou Mac. Eles podem ficar tontos com o desempenho que é metade do da Apple.

Com uma base instalada cada vez maior de clientes fiéis, A Apple continua sendo a melhor posicionado para inaugurar a próxima plataforma de computação, seja realidade aumentada ou virtual ou algo completamente diferente.

Sobre o autor: Anirban Mahanti é um consultor líder para 7investindo . Antes da 7investing, Anirban passou mais de 5 anos na subsidiária australiana do The Motley Fool em várias funções, inclusive como Diretor de Pesquisa e consultor líder fundador do boletim informativo de seleção de ações ASX de pequena capitalização Extreme Opportunities. Você pode seguir Anirban no Twitter por clicando neste link .